Por Caroline Zettel (*)

Conforme a Constituição Federal de 1988, o acesso à saúde de qualidade é direito de todos e dever do Estado. Independente da classe social a que pertence, todo brasileiro deve ter a possibilidade de usufruir de forma gratuita dos serviços relacionados à saúde. Porém, como todos sabemos, a realidade não condiz com o que reza a Carta Magna de nosso País.

Como o Estado tem sérias dificuldades para cumprir com o dever constitucional, pesquisas recentes apontam que um a cada quatro brasileiros recorrem a algum tipo de suplementação através da contratação de um plano de saúde ou equivalente, sendo inequívoco que muitos outros fariam o mesmo caso suas condições financeiras assim permitissem.

Nesta esteira, vê-se que os gastos com remédios e com saúde estão cada vez maiores. Conforme pesquisa realizada pelo Instituto Brasileiro da Defesa do Consumidor – IDEC, estes já comprometem em média 70% da renda da terceira idade. A população acima de 60 anos é a que mais sofre, pois é nesta fase que os custos ficam mais altos e o uso do plano de saúde é mais frequente.

Conforme o IPC-3i, Índice de Preços ao Consumidor da Terceira Idade, que mede a variação de uma cesta de consumo de uma família majoritariamente composta por indivíduos com mais de 60 anos, o aumento de 3,72% no preço dos medicamentos foi um dos principais fatores que puxou o avanço de 1,7% do índice ao longo do segundo trimestre de 2014. Ainda de acordo com o IPC-3i, a maior influência positiva acumulada é em gastos com plano e seguro saúde.

Outro estudo realizado pelo IDEC analisou reajustes de 535 operadoras de saúde em planos com até 30 usuários de maio de 2013 a abril de 2014 e observou que 91% dos planos coletivos reajustaram as mensalidades com índices muito acima da inflação do último ano. Já nos planos coletivos com número superior a 30 usuários, observaram-se aumentos de até 70%.

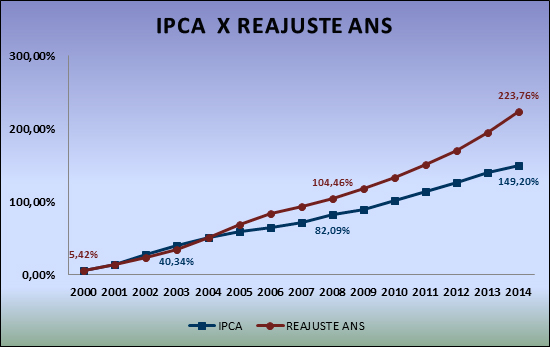

Também é importante salientar que o índice que mede a inflação, IPCA, apresentou nos últimos 15 anos variação de 149,2%, enquanto os reajustes autorizados pela Agência Nacional de Saúde Suplementar – ANS, para os planos de saúde individuais, tiveram um aumento de 223,8% no período, o que pode ser observado a seguir:

Fonte: ANS, disponível em: http://www.ans.gov.br/ e Portal Brasil, disponível em: http://www.portalbrasil.net/

Diante desse quadro e visando minimizar os riscos da instabilidade social por um suposto agravamento da crise da saúde, há tempos que se fala no Brasil sobre a criação de um produto misto de previdência e saúde, tal como o VGBL Saúde nos casos das Entidades de Previdência Complementar Aberta e o PREVSAÚDE nas Entidades de Previdência Complementar Fechada, que ofereça ao trabalhador a possibilidade de constituir reservas para custear esses gastos na fase da aposentadoria. Assim, os recursos acumulados ou capital segurado poderiam, a critério do segurado ou do assistido, ser transferidos total ou parcialmente para auxiliar no custeio de contraprestações pecuniárias relativas a planos privados de assistência à saúde.

Enquanto estes produtos não são criados, a alternativa que resta aos cidadãos é lançar mão dos produtos de previdência, seguros e investimento já existentes. Nesta seara, existem situações que precisam ser muito bem consideradas para que o poupador/investidor possa dispor, com um bom grau de segurança, do dinheiro necessário para arcar com suas necessidades futuras.

Vejamos a seguinte situação. Para cumprir seu objetivo, é fundamental que qualquer investimento de longo prazo afira uma rentabilidade que supere o custo atual daquilo que se deseja consumir com o recurso investido. É um conceito econômico simples e no qual se baseia a poupança e a previdência: o indivíduo difere sua renda, deixando de consumir hoje para poder, no futuro, utilizar o dinheiro poupado (e seus rendimentos) na aquisição de bens e serviços. Assim, para que uma poupança que busque prover recursos a gastos futuros com saúde faça sentido, é necessário que a renda poupada hoje permita a aquisição da assistência à saúde que será necessária amanhã.

Em outras palavras, é necessário que o valor acumulado no futuro, fruto do dinheiro poupado e da rentabilidade obtida ao longo dos anos, seja suficiente para arcar com os custos de saúde. E para que esta equação funcione, a rentabilidade do plano terá de acompanhar, minimamente, os reajustes nos planos de saúde.

Por se tratar de investimento de longo prazo, é difícil prever qual será esse resultado daqui a 30, 40 anos, seja sob a ótica da rentabilidade, seja da evolução dos custos com saúde. Mas é possível ter uma ideia de quão próximos têm andado os dois lados da equação nos últimos tempos.

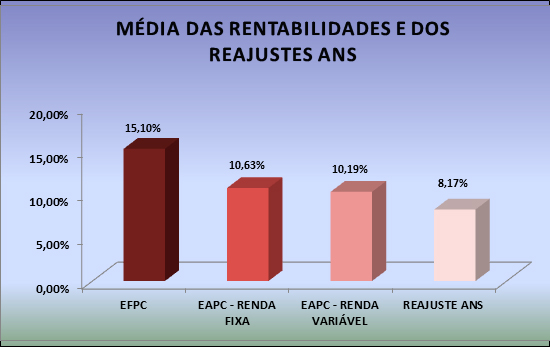

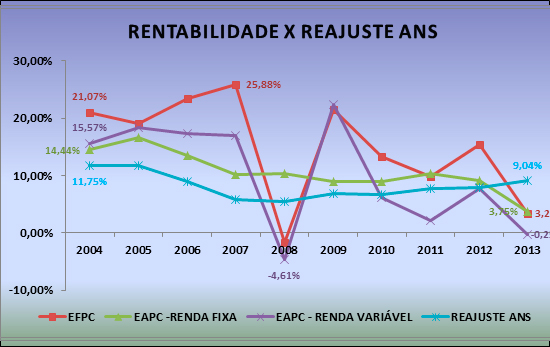

Analisando a rentabilidade média das EFPC e das EAPC com os reajustes autorizados pela ANS no período de 2004 a 2013, verificamos que, independente da média dos dez últimos anos dos reajustes da ANS ficarem abaixo da rentabilidade dos planos de Previdência Complementar, o mesmo vem crescendo gradativamente, o que pode ser observado nos gráficos abaixo. Verifica-se que existe uma tendência oposta, ou seja, os reajustes da ANS vêm subindo e a rentabilidade dos planos de previdência diminuindo.

Fonte: GAMA, a partir de dados publicados pela Abrapp/Netquant/Towers.

Fonte: GAMA, a partir de dados publicados pela Abrapp/Netquant/Towers.

Outra questão a se considerar na análise destes dados é a existência de tributação nos planos de previdência, o que na prática reduz o retorno líquido que o contribuinte receberá lá na frente. Nos planos do tipo VGBL, modelo sobre o qual se pretende lançar o produto misto de previdência e saúde nas EAPC, o imposto de renda incide sobre o rendimento, não sendo possível deduzir da declaração de ajuste anual do IRPF os prêmios/contribuições pagos ao plano.

Nesse cenário, o deputado Armando Virgilio criou o Projeto de Lei nº 7.052/14, que estabelece parâmetros para a contratação do VGBL Saúde, com incentivos fiscais. A proposta visa incluir isenção tributária sobre os rendimentos obtidos, quando os recursos forem destinados ao pagamento de despesas relacionadas à contraprestação de plano privado de assistência à saúde ou seguro saúde, registrados na Agência Nacional de Saúde Suplementar – ANS.

Certamente, essa discussão tende a evoluir na busca do equilíbrio desejado. Algo semelhante pode ser aplicado à Previdência Complementar Fechada.

Apesar de o modelo necessitar de ajustes, conforme os motivos citados alhures, sem dúvida, esses produtos poderão ser um estímulo à formação de poupança que objetive minimizar os custos futuros com a saúde que hoje tanto pesa no orçamento dos brasileiros, em especial dos aposentados.

_________________________

(*) Caroline Zettel é atuária, graduada pela Universidade do Estado do Rio de Janeiro – UERJ e pós-graduanda em Direito da Previdência Complementar pela Universidade Cruzeiro do Sul/UDF. É Consultora Atuarial da GAMA Consultores Associados.

Fonte: Gama Consultores Associados, em 11.11.2014.