Aplica-se a: participantes de todos os planos de previdência

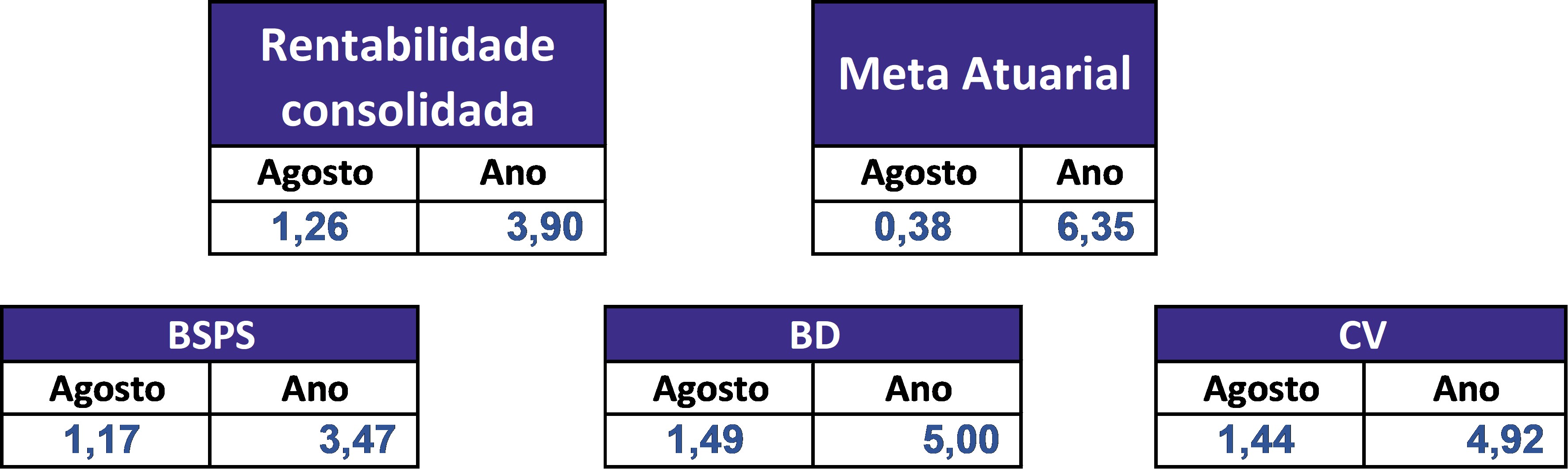

Você confere a seguir a prévia dos resultados dos investimentos dos planos de previdência da Vivest referentes a agosto de 2024. Em alguns dias, vamos divulgar o resultado consolidado, conhecido como resultado contábil.

Esta prévia reflete exclusivamente a rentabilidade dos investimentos do mês. O resultado contábil, por sua vez, inclui não apenas a rentabilidade dos investimentos, mas também o retorno de outras operações, como empréstimos.

Portanto, ao acompanhar os números da prévia, esteja ciente de que pode haver uma pequena diferença em relação ao resultado final, contábil, que será apresentado no extrato do seu plano.

Nos próximos dias, divulgaremos o Boletim de Rentabilidade, para os planos de renda vitalícia, e o Raio-X de Investimentos, para os planos de Contribuição Definida. Esses materiais fornecerão uma análise detalhada sobre o desempenho de cada plano.

Desempenho médio (em %) dos planos indexados ao IPCA e Meta Atuarial*: PSAP/Emae, PAP-BSPS, PAP-CV, PSAP/CESP B1 e PSAP/Rio Paranapanema.

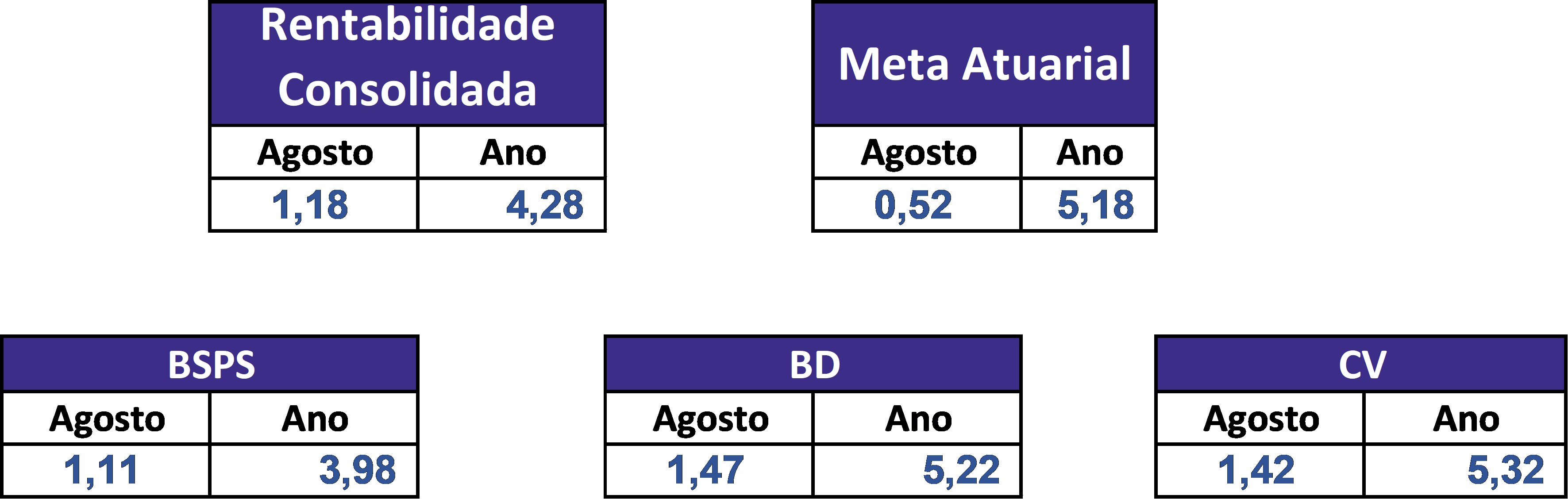

Desempenho médio (em %) dos planos indexados ao IGP-DI e Meta Atuarial*: PSAP/AES Brasil, PSAP/Elektro e PSAP/Eletropaulo

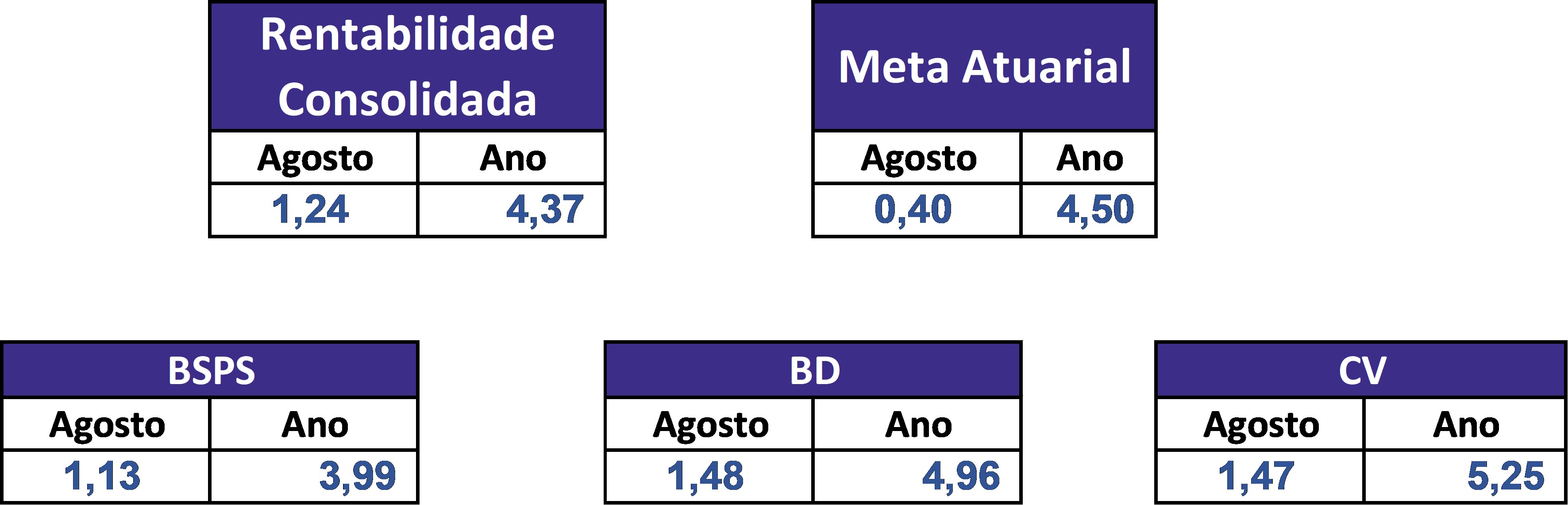

Desempenho médio (em %) do plano com indexador híbrido (considera IGP-DI e IPCA por tempo determinado) e Meta Atuarial*: PPCPFL, PSAP/CTEEP e PSAP/Piratininga.

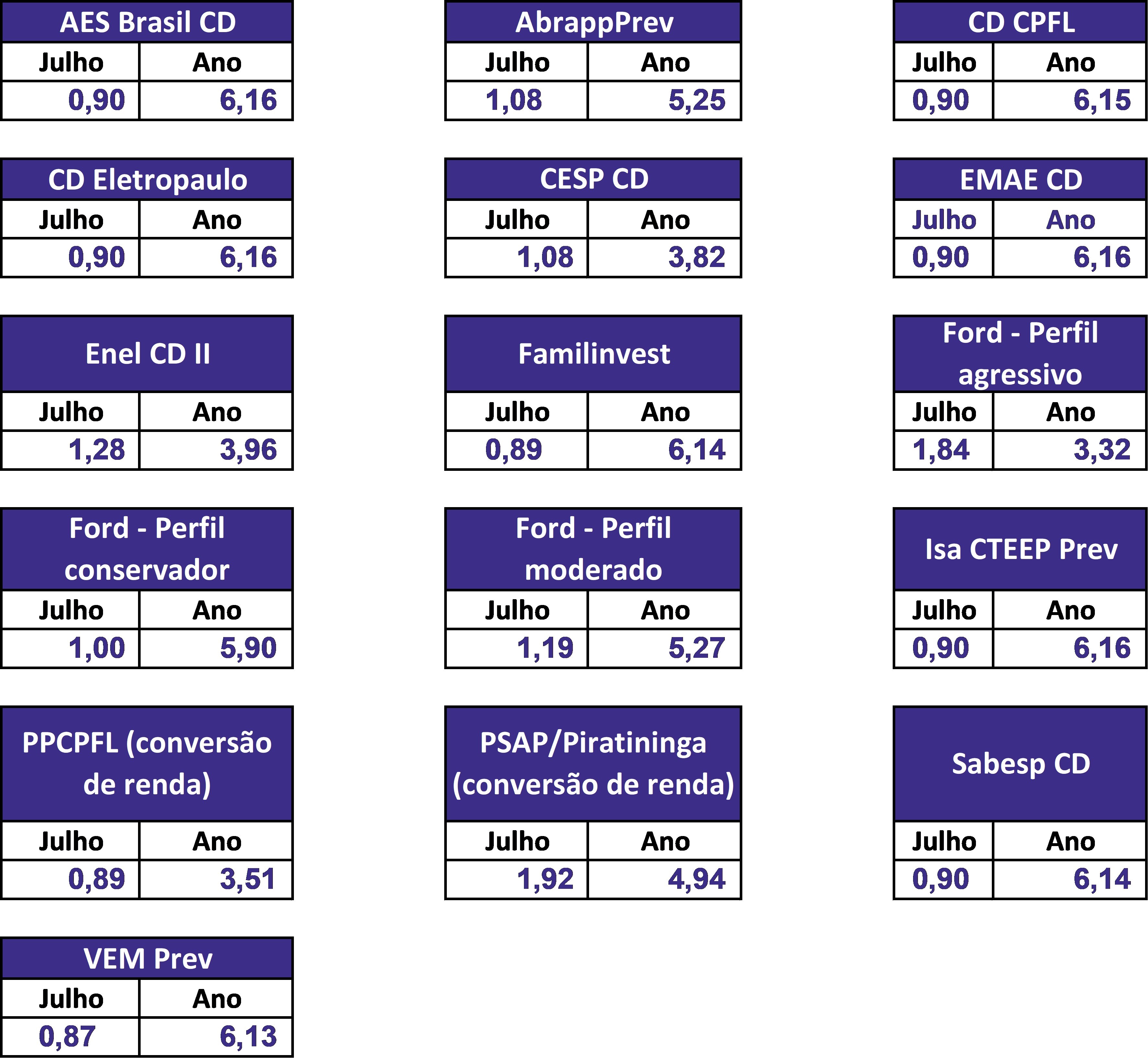

Desempenho (em %) dos planos da modalidade Contribuição Definida (CD).

Para acompanhar a rentabilidade do seu plano, mês a mês, acesse a área de previdência (clique aqui) do nosso portal.

________________________

Notas:

- Os planos PSAP e PAP são planos que têm benefício de renda vitalícia, e são subdivididos em subplanos. Nos subplanos BSPS e BD, estruturados na modalidade de benefício definido, o valor da aposentadoria é determinado com base no salário e tempo de serviço do participante. Em contrapartida, no subplano CV, estruturadado na modalidade de contribuição variável, os participantes têm flexibilidade para contribuir com valores variáveis, mas não há garantia de um benefício fixo na aposentadoria, uma vez que ele dependerá do saldo acumulado até o momento do recebimento do benefício.

- Meta atuarial é uma previsão da rentabilidade do plano de previdência no longo prazo. É geralmente expressa como uma porcentagem anual esperada de retorno sobre os investimentos, acima da inflação. Se o retorno dos investimentos ficar abaixo ou acima dessa meta, ajustes podem ser necessários para equilibrar a saúde financeira do plano.

Fonte: Vivest, em 11.09.2024.