O resultado da carteira consolidada do Sebrae Previdência no mês de julho superou 1%, no mês, enquanto a inflação auferida pelo IPCA -15 foi de 0,30%. Como esse resultado no acumulado de 12 meses o rendimento do Sebrae Previdência é de 10,3%, comparado com a inflação de 4,45% (IPCA -15). O resultado do mês foi impactado positivamente pelo ajuste dos preços dos ativos no mercado financeiro.

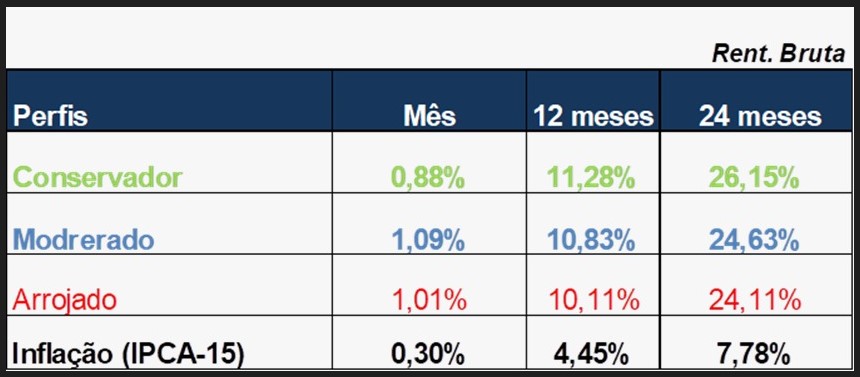

Os resultados do mês de julho foram impactados positivamente pela melhora na precificação dos preços dos ativos no mercado financeiro, especialmente os ativos de renda fixa. Nesse cenário a performance dos perfis foi positiva no mês de julho. O destaque dessa vez para o perfil moderado que apresentou rendimento bruto de 1,09%, enquanto o rendimento consolidado do Sebrae Previdência ficou em 1,05%. Abaixo o quadro que mostra o rendimento por perfis de investimento no mês de julho de 2024:

Desempenho dos mercados: No mês de julho, os mercados globais experimentaram volatilidade significativa devido a eventos políticos e econômicos. Nos EUA, a expectativa crescente de uma vitória de Donald Trump nas próximas eleições trouxe incertezas e flutuações. As bolsas de valores refletiram essa incerteza, com movimentos mistos em diferentes setores. A perspectiva de queda dos juros americanos sustentou o mercado acionário, enquanto o Ibovespa no Brasil fechou com alta de 3%, superando os índices americanos S&P 500 (1,1%) e Nasdaq (-1,6%). Os números de inflação dos EUA vieram abaixo do esperado, sugerindo uma trajetória mais convergente da inflação e puxando o mercado para a precificação de um corte do Fed para setembro. Em julho, houve um movimento de queda de taxas na renda fixa global, sustentado pela expectativa de que o Fed promova o primeiro corte de juros em setembro. O Japão continuou a normalizar sua política monetária com outra elevação de juros, e esse evento precisa ser monitorado nos próximos meses. A renda fixa brasileira foi positivamente impactada pelo cenário externo favorável, apesar da contínua depreciação cambial.

Cenário Internacional: O cenário internacional foi marcado por tensões geopolíticas, principalmente entre os EUA e a China. As declarações de Trump sobre políticas comerciais mais agressivas, incluindo tarifas de importação significativas, geraram preocupações sobre o impacto no comércio global. Além disso, o fortalecimento do yen japonês em relação ao yuan chinês criou um ambiente de produção mais competitivo no Japão, afetando as dinâmicas econômicas regionais. A inflação americana surpreendeu novamente para baixo, especialmente no segmento de serviços, e o mercado de trabalho mostrou sinais de acomodação, indicando o início de um ciclo de afrouxamento monetário pelo Fed. Na zona do euro, a inflação de núcleo permanece resiliente, mas a deterioração dos indicadores qualitativos de atividade sugere novos cortes da taxa básica pelo ECB. Na China, a atividade econômica continua fraca, com o mercado imobiliário em deterioração apesar dos estímulos governamentais. A volatilidade política nos EUA aumentou com o atentado contra Donald Trump e a substituição de Biden por Kamala Harris na corrida presidencial.

Cenário Local (Brasil): No Brasil, a atividade econômica permaneceu forte no segundo trimestre, com destaque para o mercado de trabalho, apesar do impacto da catástrofe no Rio Grande do Sul. A inflação apresentou piora em sua composição e as expectativas de inflação continuam a se deteriorar, aproximando-se do teto do limite de tolerância para 2024 e 2025. O Banco Central manteve a taxa Selic estável em 10,5%, mas adotou um discurso mais conservador, indicando que um aperto monetário adicional pode ser necessário se o cenário continuar a deteriorar. A expectativa de uma política mais protecionista dos EUA trouxe preocupações sobre o impacto nas exportações brasileiras. Internamente, o país enfrentou desafios econômicos, incluindo inflação elevada e desaceleração do crescimento. O mercado de ações brasileiro refletiu essa incerteza, enquanto o mercado de renda fixa apresentou uma busca por ativos mais seguros.

Perspectivas: As perspectivas para os próximos meses indicam continuidade da volatilidade, especialmente com a proximidade das eleições nos EUA. O governo brasileiro precisará continuar ajustando suas políticas para cumprir as regras fiscais, influenciando a direção dos ativos de risco brasileiros no segundo semestre. Em termos de investimentos, nosso objetivo é manter um viés conservador, com um portfólio diversificado e atenção aos movimentos da curva de juros, esperando que o início da flexibilização da política monetária americana traga reflexos positivos para a curva de juros no Brasil. Adicionalmente, estamos reduzindo nossa carteira de crédito mais líquida, pois acreditamos que a precificação dos spreads de crédito se tornou menos atrativa.

Fonte: Sebrae Previdência, em 07.08.2024.