Em fevereiro, o cenário internacional foi marcado pelo aumento das tensões geopolíticas no Oriente Médio e pelas incertezas em torno da política comercial dos Estados Unidos. Ainda assim, o ambiente externo seguiu relativamente favorável aos ativos domésticos, contribuindo para mais um mês positivo no mercado brasileiro.

Nos mercados globais, as bolsas americanas encerraram o mês em queda, refletindo a maior aversão ao risco diante das incertezas geopolíticas e comerciais. Por outro lado, observou-se recuo nas taxas de juros futuras, enquanto o dólar se fortaleceu frente às principais moedas internacionais.

Nos Estados Unidos, a Suprema Corte concluiu o julgamento relacionado ao chamado “Liberation Day”, derrubando as tarifas implementadas com base no International Emergency Economic Powers Act (IEEPA). Em resposta, o governo anunciou a adoção de uma tarifa global temporária de 10%, com possibilidade de elevação para 15% por meio de outros instrumentos legais. Esse movimento reforça a percepção de que a política comercial americana seguirá em direção mais protecionista, gerando volatilidade adicional no comércio internacional ao longo do mandato.

No campo da política monetária, o Federal Reserve manteve a taxa básica de juros em 3,75% ao ano, conforme amplamente esperado pelo mercado. A autoridade monetária destacou que a política atual se encontra “bem-posicionada”, permitindo uma condução cautelosa e dependente da evolução dos indicadores econômicos, especialmente inflação e mercado de trabalho.

No Brasil, o cenário econômico apresentou relativa estabilidade ao longo do mês. O IPCA-15 de fevereiro registrou alta de 4,1% no acumulado em 12 meses, surpreendendo negativamente as expectativas. O resultado qualitativo também indicou leve deterioração, com aceleração em componentes mais estruturais da inflação, especialmente nos núcleos e no setor de serviços.

Por outro lado, a dinâmica inflacionária segue, de forma geral, mais construtiva no médio prazo. Os preços de bens industriais continuam contribuindo para o processo desinflacionário, enquanto a atividade econômica demonstra sinais de moderação, evidenciados pelo crescimento de apenas 0,1% do PIB no quarto trimestre de 2025, na comparação trimestral.

Nesse contexto, os ativos locais mantiveram bom desempenho. O Ibovespa registrou mais um mês de valorização, impulsionado pela entrada consistente de capital estrangeiro. As curvas de juros apresentaram fechamento ao longo do período, e o real se valorizou frente ao dólar, reforçando o ambiente positivo para os investimentos domésticos.

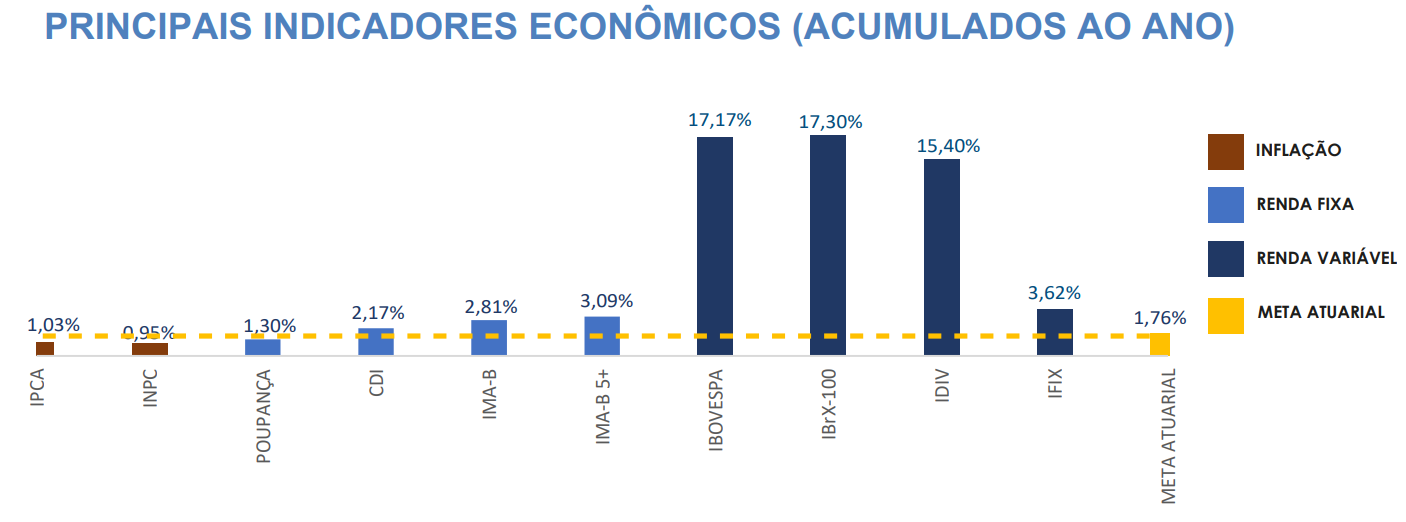

Em fevereiro, o Ibovespa registrou alta de +4,10%, o CDI avançou +1,00%, a Poupança apresentou rendimento de +0,62% e o IMA-B registrou +1,79%, enquanto a meta atuarial dos planos foi de +0,96%

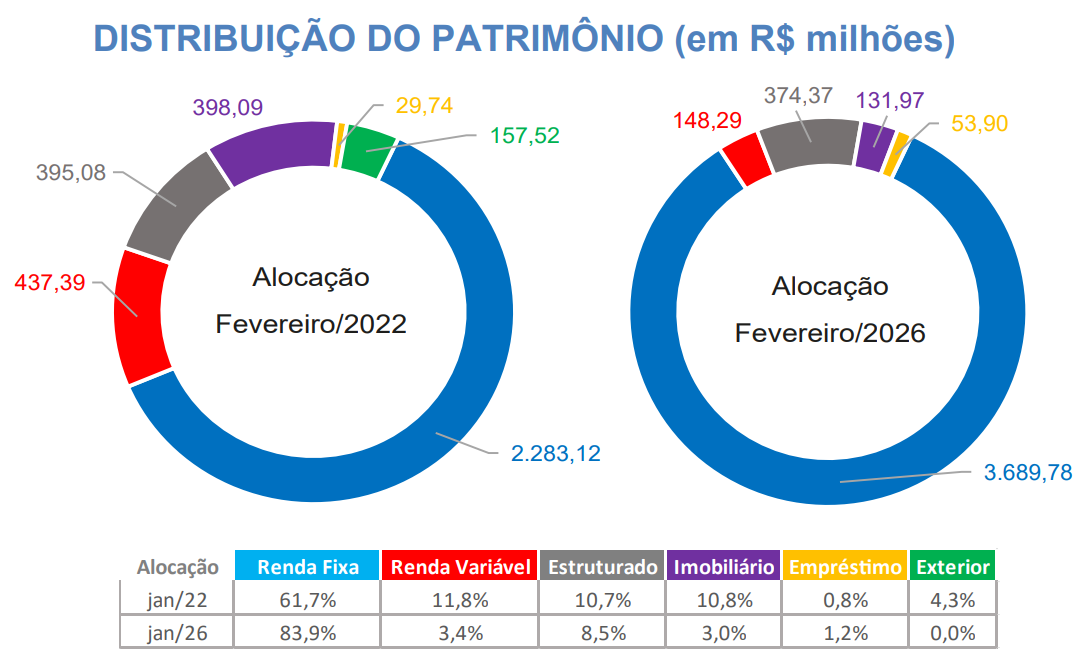

A Sabesprev segue atuando de forma consistente para aprimorar a diversificação e a rentabilidade da carteira de investimentos.

ATRIBUIÇÕES DE PERFORMANCE

Em fevereiro, a maior contribuição positiva para o desempenho das carteiras veio da Renda Variável, com retorno de +4,32%, refletindo o bom desempenho do mercado acionário brasileiro no período. Também contribuíram positivamente as estratégias de Empréstimos (+0,85%), Renda Fixa (+0,82%) e Estruturados (+0,20%), ainda que em menor magnitude.

Por outro lado, a estratégia de Investimentos Imobiliários apresentou desempenho negativo no mês, com retorno de -1,80%, impactando parcialmente o resultado consolidado.

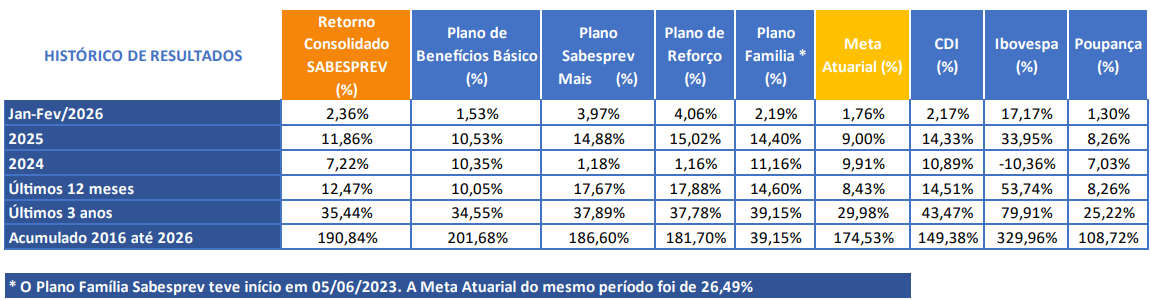

EVOLUÇÃO DOS ÚLTIMOS ANOS

PROJEÇÕES DE RENTABILIDADE

Em 2026, apesar de um cenário global ainda desafiador, marcado por incertezas geopolíticas e mudanças nas políticas econômicas internacionais, a estratégia adotada pela Sabesprev tem se mostrado adequada, com resultados consistentes e alinhados aos objetivos de longo prazo dos planos.

O acompanhamento contínuo dos mercados e dos indicadores econômicos seguirá orientando eventuais ajustes na alocação dos recursos, sempre com foco na preservação do equilíbrio atuarial, na busca por retornos sustentáveis e na segurança dos participantes.

Fonte: Sabesprev, em 20.03.2026.