Uma visão da primeira experiência

Por Cesar Luiz Danieli e Guilherme Brum Gazzoni

|

|

A partir da análise dos resultados obtidos neste primeiro ano em que a Auditoria Atuarial passou a ser obrigatória para todas as sociedades supervisionadas pela Superintendência de Seguros Privados – SUSEP, avaliamos que a solução ainda precisa sofrer evoluções para atingir o objetivo principal para o qual foi criada: produzir uma análise independente e não simplesmente uma revisão do trabalho realizado pelo atuário responsável técnico da Sociedade.

Em 23/06/14, após um longo período em elaboração, que incluiu discussões entre Sociedade Civil, Governo e posterior audiência pública, o Conselho Nacional de Seguros Privados – CNSP publicou a Resolução nº 311/14, obrigando as sociedades supervisionadas – sociedades seguradoras, entidades abertas de previdência complementar – EAPC, sociedades de capitalização e resseguradores locais – a realizar Auditoria Atuarial independente a cada encerramento de exercício. Com vigência a partir de 01 de janeiro de 2015, referido normativo fez com que as Demonstrações Financeiras e respectivas Notas Explicativas do exercício de 2014 dessas sociedades já incluísse, necessariamente, o Parecer dos Auditores Atuariais Independentes.

Agora, passado o primeiro encerramento de exercício referente às Demonstrações Financeiras de 2014 das sociedades supervisionadas contendo a publicação da nova peça das Demonstrações Contábeis, o “Parecer dos Auditores Atuariais Independentes”, a GAMA Consultores Associados, enquanto prestadora de serviços de Auditoria Atuarial Independente, realizou um levantamento sobre dados públicos acerca dos pareceres expedidos pelos Auditores Atuariais até 31/03/15.

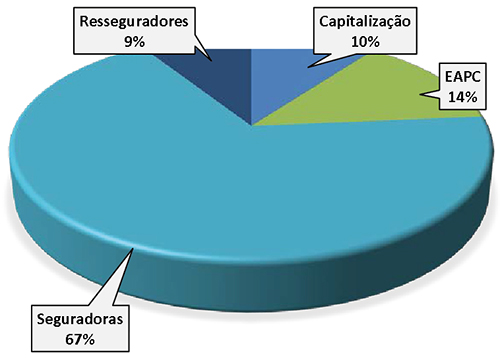

Sociedades Auditadas

Em dezembro de 2014, estavam sob obrigação de realizar auditoria atuarial independente 178 sociedades com a composição vista no gráfico a seguir.

Gráfico 1 – Distribuição por tipo de sociedade auditada

Fonte: Gráfico dos autores, relação de seguradoras em operação em dezembro de 2014.

Desse total de sociedades, em pesquisas realizadas até 31 de março de 2015 no sitio da SUSEP, diários oficiais e em jornais, foram localizadas 153 sociedades que já haviam publicado seus Balanços e respectivas notas explicativas com os pareceres de auditoria atuarial (86% do total). Dessas, 2 refletiam sociedades com operações exclusivamente em DPVAT e outras 2 estavam sem publicação do parecer de auditoria atuarial junto das Demonstrações Financeiras do exercício de 2014. Dentre as sociedades supervisionadas, não foram localizadas publicações de 25 delas, sendo 16 seguradoras, 2 resseguradoras, 6 EAPC e 1 sociedades de capitalização.

|

Tipo de Ressalva

|

Quantidade

|

|

Relacionada a PPNG-RVNE

|

1

|

|

Registro insuficientes de IBNR

|

2

|

|

Inconsistência da Provisão de Sinistros a Liquidar (PSL)

|

1

|

|

Relacionado ao Patrimônio Líquido Ajustado (PLA)

|

1

|

Fonte: Dos autores, em relação aos pareceres de auditorias atuariais independentes analisados.

Ressalvas Observadas

Em toda a amostra, foram identificados apenas 5 pareceres de auditorias atuarial independente com ressalva; todos os demais pareceres não apresentaram ressalva ou abstenção de opinião.

Na pesquisa conduzida pela GAMA Consultores Associados, surpreende a baixa quantidade de ressalvas, porém destaca-se a quantidade de sociedades que até 31 de março de 2015, ainda não publicaram seus Balanços, as notas explicativas das demonstrações financeiras e os pareceres dos auditores.

A CNSP nº 311/14 e, de forma acessória, o Comitê de Pronunciamentos Atuariais – CPA 002, que tratam da Auditoria Atuarial Independente obrigatória para todas as sociedades supervisionadas pela SUSEP, foram marcos importante para a construção da base inicial de auditoria atuarial nas sociedades e para o desenvolvimento de uma estrutura e roteiro para as auditorias. Porém, o Órgão Governamental de Supervisão deverá renovar esforços para garantir a plena independência dos aspectos técnico-atuariais, de maneira efetiva.

Reflexões resultantes dos resultados observados

Destaca-se, nesta primeira verificação, uma forte atuação das empresas tradicionais de auditorias contábeis que assumiram também as auditorias atuariais e distinguindo os membros responsáveis por cada uma dessas auditorias, em conformidade com a permissão da SUSEP.

A participação do IBA foi muito importante com a emissão do CPA 002 que tratou da Auditoria Atuarial Independente da Supervisionadas pela SUSEP, mas espera-se a partir de agora uma maior participação do Instituto no desenvolvimento dos normativos relacionados à atuária e normas baseadas em Princípios e Pronunciamentos Atuariais, que poderão ser muitos úteis na emissão de opiniões nos itens de pronunciamento da CNSP nº 311/14.

Salienta-se ainda que a Auditoria Atuarial Independente tem como pontos de análises a base de dados, provisões técnicas e limites de retenção, não se tratando desta forma de uma mera revisão do trabalho realizado pelo atuário responsável técnico, mas de uma análise independente, o que fornece uma maior autonomia aos trabalhos do auditor. Contudo, pelo que se pôde verificar até agora – apenas com base nos Pareceres de Auditoria Independente, pois os Relatórios de Auditoria não estão disponíveis – a maior parte dos processos de Auditoria Atuarial não se aprofundaram tanto quanto era desejável, limitando-se a uma conferência das informações já disponibilizadas pelo atuário responsável técnico.

A Auditoria Atuarial Independente, ao contrário do que parte do mercado esperava, não trouxe conflitos com auditores contábeis. O que transpareceu foi uma transferência dos trabalhos desses para os auditores atuariais, que assumiram a abrangência da análise e das conferências e testes de consistências. Também não se viu no mercado a existência de divergências com os atuários responsáveis técnicos das sociedades.

Independentemente dos resultados verificados e da surpreendentemente baixa quantidade de ressalvas, surge-nos um questionamento a saber se o Órgão Governamental e as sociedades supervisionadas estão preparados para continuar a caminhada rumo à legítima Auditoria Atuarial Independente como se apregoou com a CNSP nº 311/14, onde previa-se produzir uma análise independente e não simplesmente uma revisão do trabalho realizado pelo atuário responsável técnico da Sociedade, e com isso se deparar com visões e números diferentes dos apurados por auditores atuariais independentes em relação aos atuários responsáveis técnicos das sociedades.

Fonte: Artigo originalmente publicado na revista Opinião.Seg, Edição 10 - Maio de 2015 - pág. 14.