Por Flávio Faggion (*)

A Economia Brasileira

A Economia Brasileira

Em recém pronunciamento, o Fundo Monetário Internacional (FMI) afirma que as perspectivas para a economia brasileira apresentaram certa recuperação nos meses recentes, com melhora dos índices de confiança de consumidores e empresários no Brasil.

Por seu lado, o IBGE informa que o PIB brasileiro do segundo trimestre de 2016 continuou em declínio, com -0,6% frente ao trimestre anterior. Apesar disso, são verificados alguns aspectos favoráveis, dentre os quais, a interrupção da queda na indústria de 0,3%, ainda pouco expressiva, significando mais uma estabilização do que recuperação e o crescimento de 0,4% da formação bruta de capital fixo, após 10 trimestres consecutivos em queda.

Os outros dois setores que formam o PIB apresentaram perdas: a agropecuária voltou a cair no segundo trimestre, com -2,0% em relação ao trimestre anterior e o setor de serviços -0,8%.

No acumulado do primeiro semestre, o PIB caiu 4,6%, um pouco menos do que os 5,2% do segundo semestre de 2015, com destaque para o desempenho negativo da indústria de -5,2%. A agropecuária e os serviços caíram, respectivamente, 3,4% e 3,5%.

Os principais indicadores do comprometimento da recuperação da economia são conhecidos: o aumento da taxa do desemprego, a queda do rendimento real da população e o declínio, pelo sexto trimestre consecutivo, de 0,7% do consumo das famílias no último trimestre.

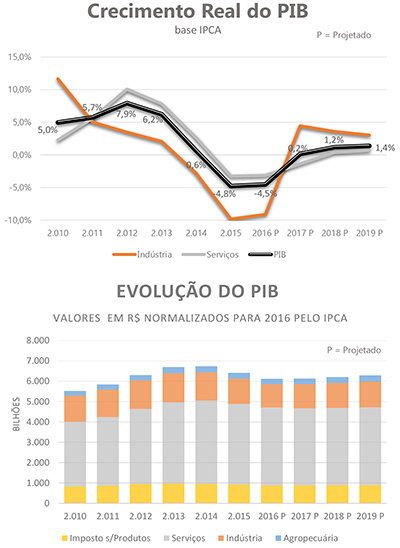

No gráfico a seguir são demonstradas as projeções feitas pela SISCORP-Soluções em Seguros para a evolução do PIB até o ano de 2019, utilizadas na interpretação dos números do mercado de seguros brasileiro.

Considerados os resultados divulgados do PIB para o primeiro semestre de 2016, o montante anual deverá ser da ordem de R$6.125 bilhões, o que representa uma retração da ordem de 4,5% sobre 2015, em moeda normalizada pelo IPCA, contra 4,8% de redução do ano anterior. Os dois principais setores de formação do PIB, que são indústria e serviços, deverão apresentar uma pequena melhora de crescimento, mas ainda assim com importante taxa de retração de -9,1% (-9,8% em 2015) para a indústria e serviços com -3,1% (-3,3% em 2015).

Para 2017 é considerada a interrupção da queda do PIB ocorrida nos últimos dois anos, alcançando um leve crescimento de 0,2% em moeda normalizada sobre 2016. O setor da agropecuária deverá reverter seus desempenhos negativos no biênio 2015/16, passando para um crescimento de 2,4% em 2017, assim como a indústria deverá reverter seus piores desempenhos observados entre 2014 a 2016, atingindo um crescimento de 4,4% no próximo ano.

Neste particular, a reversão do quadro de retração da indústria passa pela expectativa de que fatores importantes podem ser facilitados pelo novo governo, como, por exemplo, a liberação de investimentos em infraestrutura, redução dos juros e controles da inflação e da valorização do câmbio.

Já o setor de serviços, que tem o maior peso na formação do PIB, deverá amargar mais um ano de queda de crescimento, com -1,4% em 2017, contra -3,1% em 2016, continuando a dificultar a geração de empregos, por ser o setor que mais gera posições de trabalho.

Para 2018 e 2019 está previsto que o PIB deverá iniciar uma vertente de crescimento, embora ainda de pequena expressão, atingindo 1,2% em 2018 e 1,4% em 2019. O setor de agropecuária deverá alcançar em 2019 crescimento de 4,6%, a indústria 3,0% e serviços 0,7%.

A dificuldade na redução da taxa do desemprego e da queda do rendimento real da população impactam diretamente no desempenho do setor de serviços, mantendo-o distante do triênio 2011/2013, que apresentou um crescimento médio anual de 7,8%, com valores normalizados.

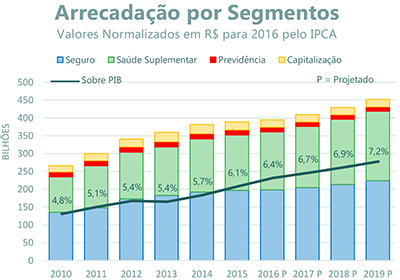

Mercado de Seguros – Seguros, Previdência, Capitalização e Saúde

A expectativa é de que o mercado de seguros brasileiro alcance ao final de 2016, a arrecadação de R$ 395 bilhões, significando crescimento de 1,5% sobre 2015 em moeda normalizada. Sobre o PIB, a arrecadação deverá representar 6,4%, contra 6,1% em 2015.

O gráfico a seguir demonstra a evolução da arrecadação do mercado por segmentos até a projetada para 2019, em moeda normalizada de 2016.

As projeções refletem de um lado as dificuldades do desenvolvimento da economia brasileira e de outro, a capacidade histórica do mercado de se manter com crescimentos anuais superiores ao do PIB. Porém, este fenômeno não é fato consumado, e muito menos quando se individualizam as operadoras atuantes no mercado.

Além das variáveis econômicas e políticas presentes em nosso país, a sociedade passa por momentos de transformações nas transações comerciais, com novas práticas desafiando processos até então inquestionáveis, surgindo sem grandes alardes.

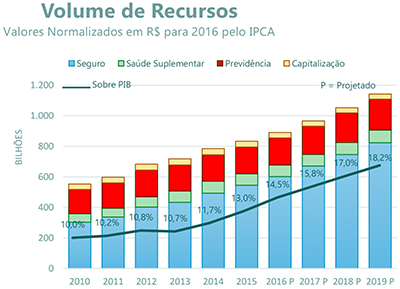

O mercado de seguros por sua representatividade expressa em um de seus fundamentos, como são os volumes dos recursos administrados (vide gráfico a seguir), tem se mantido de certa forma e com algumas exceções, conservador em suas práticas empresariais, pouco inovando em processos de valorização/conhecimento do cliente, no aperfeiçoamento ou criação de produtos concebidos segundo as necessidades de uma sociedade mais informada, e distribuição ainda carente de tecnologia mais atual/inovadora, focada para facilitar.

Alguns movimentos começam a tomar forma neste ano. São aguardados novos operadores com modelos mais convergentes com os dias atuais, que podem assumir alguns riscos e expectativa de resultados mais alongada. As limitações do desenvolvimento do país acabam favorecendo, por paradoxal que possa parecer, esse cenário para novas atitudes e o mercado de seguros não pode ter uma postura de observador, terá que participar, aceitar os desafios postos, buscar inovações e gerenciar com modernidade.

A história do mercado mostra que existem condições de superação, mas é preciso agir para sobreviver.

(*) Flávio Faggion é administrador de empresas com especialização em sistemas e atua no mercado de seguros desde 1977. Exerceu posições de direção na Itaú Seguros (13 anos) e Allianz (10 anos). Desde 2000 é sócio diretor presidente da SISCORP, empresa de prestação de serviços para o mercado segurador.

Setembro de 2016