O Plano Família do SEBRAE PREVIDÊNCIA, apesar de poucos meses de lançado, já tem mais de 750 participantes, um patrimônio superior a R$ 2,6 milhões e uma participante assistida, que após perceber uma série de vantagens do nosso plano, fez portabilidade de recursos oriundos de um Fundo PGBL de uma instituição financeira, e requereu o benefício de aposentadoria.

Mas esses resultados vão além, o Plano Família registrou, do início do plano até o dia 12 de julho de 2019, rentabilidade líquida de 3,25%, frente a 1,51% da poupança, no mesmo período. A rentabilidade auferida é superior à média dos fundos de previdência aberta (PGBL) e representou 144% do CDI, superando inclusive a meta da Política de Investimento definida para o Plano.

O diretor de Administração e Investimentos do Sebrae Previdência, Victor Hohl, destaca o sucesso na gestão dos investimentos: “O SEBRAE PREVIDÊNCIA aprimorou seu processo de gestão contratando um gestor de patrimônio (exclusivo), produto que é acessível na rede bancária apenas para investidores de elevado patrimônio (cerca de R$ 10 milhões). Esse gestor exclusivo, é responsável por selecionar os melhores fundos de investimentos em cada uma de suas categorias (renda fixa, renda variável, investimentos estruturados no Brasil e no exterior), garantindo o melhor dos dois mundos: boas perspectivas de rentabilidade e diversificação de risco. Dessa forma, o participante do Sebrae Previdência tem acesso a uma carteira gerida pelos profissionais (gestores) melhores ranqueados em cada uma de suas classes de ativos, possibilitando também a mitigação de riscos, através da diversificação do patrimônio”.

A Anapar (Associação Nacional dos Participantes dos Fundos de Pensão) realizou um estudo comparando a rentabilidade e as taxas dos fundos de pensão com as dos planos de previdência privada, conforme publicado pelo site terra.com.br. Confira abaixo os pontos mais relevantes da matéria.

Planos fechados de previdência privada não têm fins lucrativos

Isso acontece porque os planos de previdência privada aberta são produtos financeiros oferecidos por instituições como bancos ou seguradoras e, como todos os produtos ofertados pelos bancos, têm o propósito de gerar lucro, remunerar o capital dos investidores.

Já os planos de previdência privada fechada são feitos especialmente por ou para empresas, sindicatos, associações ou cooperativas, e são de uso exclusivo de seus funcionários ou associados, extensível a seus familiares. São também conhecidos como fundos de pensão.

Aí está o principal motivo de renderem mais: previdência privada fechada não tem o objetivo de remunerar o capital dos acionistas; os fundos de pensão são organizações sem fins lucrativos e, assim, cobram taxas muito menores dos seus participantes.

Logo, as taxas que deixam de ser cobradas dos participantes, somam-se ao bolo engordando o rendimento da previdência privada.

Previdência privada dos bancos não superou nem a poupança

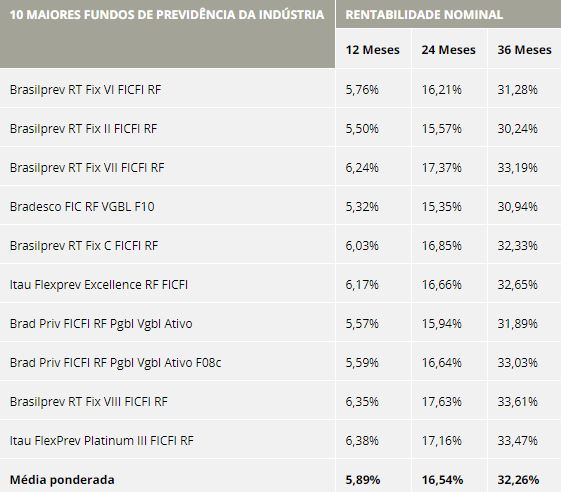

Os números da Anapar comparam a rentabilidade média ponderada dos dez maiores fundos de Previdência da Indústria, ofertados por bancos e seguradoras, e chegou-se à rentabilidade nominal de 5,89% em 12 meses. Veja a tabela:

Descontada a inflação que, nos últimos 12 meses, segundo o IPCA (Índice de Preços ao Consumidor Amplo), vem ganhando fôlego e atingiu a marca de 4,58%, a rentabilidade real dos 10 maiores fundos de previdência dos bancos e seguradoras foi de apenas 1,31%.

Os planos de previdência privada de bancos e seguradoras não superam nem a caderneta de poupança, o investimento preferido dos brasileiros, mas que não rende grande coisa. Enquanto os principais planos de previdência privada aberta renderam, em média, 5,89%, a poupança rendeu, nos últimos 12 meses, 6,17%, 0,28% a mais que os principais planos de previdência privada dos bancos e seguradoras.

Para conferir a matéria completa, acesse aqui.

Fonte: Sebrae Previdência, em 29.07.2019