Por Antônio Fernando Gazzoni (*)

Após as publicações das Resoluções CNPC nº 15 e nº 16, ocorridas no final de 2014, coube à Previc a elaboração de uma Instrução que veio normatizar a aplicação dos referidos textos legais. Com isso, nasceu a Instrução Previc nº 19, de 4 de fevereiro de 2015, publicada no Diário Oficial da União do dia 5 de fevereiro de 2015. Fruto de uma atuação integrada de membros do governo e da sociedade civil, a Instrução nº 19 traz inegáveis avanços ao segmento de previdência complementar fechada. A seguir, discorreremos sobre o processo de criação da norma e os seus efeitos.

Após as publicações das Resoluções CNPC nº 15 e nº 16, ocorridas no final de 2014, coube à Previc a elaboração de uma Instrução que veio normatizar a aplicação dos referidos textos legais. Com isso, nasceu a Instrução Previc nº 19, de 4 de fevereiro de 2015, publicada no Diário Oficial da União do dia 5 de fevereiro de 2015. Fruto de uma atuação integrada de membros do governo e da sociedade civil, a Instrução nº 19 traz inegáveis avanços ao segmento de previdência complementar fechada. A seguir, discorreremos sobre o processo de criação da norma e os seus efeitos.

O processo de criação

Em 28 de fevereiro de 2014, foi publicada no Diário Oficial da União a Portaria do CNPC nº 1, que instituiu a Comissão Temática nº 4, com o papel de avaliar as normas de precificação de ativos e passivos de planos de benefícios administrados por EFPC. Coube à Previc, na pessoa do diretor José Roberto, a coordenação dos trabalhos. Há que se destacar, neste contexto, o importante papel desempenhado pela Diace, liderada pelo diretor Mauricio Nakata.

A Abrapp, por sua vez, criou uma Comissão Ad Hoc, coordenada pelo Dr. Silvio Rangel e supervisionada pelo diretor Wilson Delfino, da qual tivemos a honra de participar, que se mostrou bastante efetiva e necessária para vencer o desafio da elaboração de normas que deixassem o Brasil na vanguarda em relação à precificação de ativos e passivos de planos de benefícios de EFPC. Em menos de um ano, foram publicadas duas Resoluções – CNPC nº 15 e nº 16 – uma Portaria – Previc nº 615, que apresentou a ETTJ Média válida para as Avaliações Atuariais de 2014 – e a recém publicada Instrução nº 19.

Os assuntos abordados pela Instrução nº 19

Além dos capítulos introdutório e final, a Instrução aborda, em três seções principais: i) a duração do passivo; ii) a taxa de juros parâmetro; e iii) o ajuste de precificação. Ao longo dos seus 17 artigos, a Instrução complementa e esclarece conceitos inaugurados pelas Resoluções CNPC nº 15 e nº 16.

Duração do passivo

Também conhecida pelo termo “duration”, a duração do passivo tornou-se um importantíssimo elemento para a precificação de ativos e passivos dos planos de EFPC. Embora a Resolução CNPC nº 15 tenha apresentado uma descrição detalhada da forma de cálculo da duração do passivo, trazendo, inclusive, uma fórmula matemática, remanesceram dúvidas, as quais a Instrução recém-publicada tratou de esclarecer.

Neste sentido, a Instrução nº 19 deixou claro que o fluxo de pagamentos de benefícios a ser utilizado no cálculo da duration deve estar líquido de contribuições normais e extraordinárias (a Resolução nº 15 mencionava, de forma genérica, que o fluxo deveria estar líquido de contribuições). Vale lembrar que, por meio da Portaria nº 615/2014, a Previc disponibilizou planilha de cálculo da duration, objetivando padronizar, de uma vez por todas, a formulação de cálculo dessa métrica dos planos de benefícios.

Outra importante definição da Instrução foi que a duration a ser utilizada para fins de determinação da taxa de juros parâmetro é aquela projetada na última avaliação atuarial do plano, salvo se tiver havido fato que enseje elaboração de avaliação atuarial extraordinária, hipótese na qual se deve considerar o fluxo de pagamento de benefícios que reflita a nova realidade dos planos de benefícios.

Na prática, para a definição da taxa de juros parâmetro das Avaliações Atuariais de 2015, deverá ser considerada a duration que consta da Demonstração Atuarial – DA de 2014, salvo se tiver sido realizada avaliação atuarial extraordinária no decorrer do exercício de 2015. Por isso, é importante que a duração do passivo que constará das DA de 2014 já seja calculada conforme formulação padronizada pelas normas.

A Instrução, ainda, explicita que o fluxo de pagamentos de benefícios a ser considerado para o cálculo da duration refere-se, apenas, à parte BD (benefícios definidos) do plano. Ou seja, deve considerar os benefícios concedidos e a conceder em BD e, no que diz respeito aos planos CV (contribuição variável), apenas a parcela que se refere às concessões em BD. Acerca dos benefícios dos planos CV, importante observar que a norma utiliza o tempo verbal no passado – “benefícios concedidos que adquiriram característica de benefício definido na fase de concessão” – diferentemente da definição constante do parágrafo único do art. 7º da Resolução CGPC nº 26/2008 – “àqueles queadquirem característica de benefício definido na fase de concessão”, visando deixar claro que devem ser considerados apenas os benefícios já concedidos em BD.

Taxa de juros parâmetro

Acerca da taxa de juros parâmetro, a Instrução nº 19 definiu que os pontos da ETTJ Média serão apurados com data-base de primeiro de abril de cada exercício e divulgados pela Previc até o final de abril, por meio de Portaria. Para este exercício de 2015, por exemplo, os limites inferior e superior de taxa de juros de cada plano serão divulgados até 30 de abril de 2015. Por esse motivo, é importante que os estudos de convergência da taxa de juros real anual a ser utilizada nas avaliações atuariais sejam iniciados já no início do exercício, para que, quando divulgada a ETTJ Média, a EFPC já possa definir a taxa de juros que pretende adotar nas avaliações atuariais dos planos de benefícios que administra e, com isso, pleitear, ou não, à Previc a utilização de taxa de juros fora dos limites superior ou inferior, pleito este que deverá ser realizado, nos termos da Instrução Previc nº 1/2013, até o final de junho.

A expectativa é que a ETTJ Média válida para 2015 tenha taxas de juros maiores do que aquela válida para 2014, que, excepcionalmente, foi apurada na data-base 1º de outubro de 2014, posto que a média móvel de três anos utilizada para a definição da ETTJ Média irá excluir o período de outubro de 2011 a março de 2012 e incluir o período de novembro de 2014 a março de 2015, sendo que o período incluído apresenta, até o momento, taxas maiores do que o período excluído da média.

A Instrução também deixou claro o tratamento a ser dado a planos que conjugam benefícios em BD e em CD (contribuição definida). Estes devem segregar gerencialmente tais grupos de benefícios e, para os benefícios em BD, e eventuais fundos previdenciais que deem cobertura a benefícios em BD e que utilizem taxa de juros, deve-se aplicar a duration calculada para o plano.

Já para os benefícios estruturados em CD, quando necessária a utilização de taxa de juros para cálculos de benefícios, deve-se tomar como base a duration de 10 anos, para fins de definição da taxa parâmetro. O ponto de 10 anos também deverá ser utilizado sempre que houver inviabilidade técnica de apuração da duração do passivo, inviabilidade esta que será atestada e justificada pelo atuário responsável pelo plano de benefícios.

Ainda no que se refere aos comandos trazidos pela Resolução CNPC nº 15, e não contemplados na Instrução Previc nº 19, estes deverão ser tratados em nova norma que a Previc publicará, quando da unificação das Instruções nº 1/2013 e nº 7/2013, a qual se espera ainda para o primeiro trimestre de 2015.

Ajuste de precificação

Complementando as regras trazidas pela Resolução CNPC nº 16, a Instrução nº 19 detalhou aquelas que devem ser seguidas pelas EFPC para a realização do ajuste de precificação dos planos de benefícios. Além de explicitar que o ajuste se dá, individualmente, por título, a Instrução definiu os seguintes requisitos para a realização do ajuste de precificação:

|

Requisito |

Previsão Legal |

|

Estejam classificados na categoria títulos mantidos até o vencimento |

Já previsto na Resolução CNPC nº 16 e reiterado na Instrução Previc nº 19 |

|

Tenham por objetivo dar cobertura aos benefícios a conceder e concedidos com valor ou nível previamente estabelecidos e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como aos benefícios concedidos que adquiriram característica de benefício definido na fase de concessão |

Já previsto na Resolução CNPC nº 16 e reiterado na Instrução Previc nº 19, apenas escrito de forma mais clara e com o ajuste do tempo verbal do verbo adquirir – troca de “adquirirem” por “adquiriram”, conforme já comentado anteriormente |

|

O valor presente do fluxo dos títulos públicos federais objetos do ajuste (principal e juros) seja igual ou inferior ao valor presente do fluxo de pagamento de benefícios |

Já previsto na Resolução CNPC nº 16 e reiterado na Instrução Previc nº 19, porém com redação mais clara |

|

O valor presente do fluxo remanescente dos títulos públicos federais objetos do ajuste (principal e juros) seja igual ou inferior ao valor presente do fluxo remanescente de pagamento de benefícios, apurados anualmente para todo o período do fluxo |

Inovação trazida pela Instrução Previc nº 19 |

|

A duração do fluxo dos títulos públicos federais objetos do ajuste for inferior à duração do fluxo de pagamento de benefícios |

Já previsto na Resolução CNPC nº 16 e reiterado na Instrução Previc nº 19, porém com redação mais clara |

|

Esteja demonstrada a capacidade financeira de atendimento às necessidades de liquidez do plano de benefícios |

Trata-se de um pressuposto para a classificação de títulos como mantidos até o vencimento, já previsto na Resolução CGPC nº 4/2002 e reiterado na Instrução Previc nº 19 |

Observa-se que, com relação aos requisitos, a norma inovou em apenas um aspecto, que diz respeito à necessidade de o valor presente do fluxo remanescente dos títulos objeto do ajuste seja igual ou inferior ao valor presente do fluxo remanescente de pagamento de benefícios, apurados anualmente para todo o período do fluxo.

Além dos requisitos, a norma trouxe instruções adicionais para a realização do ajuste de precificação. Definiu que os valores presentes a serem apurados deverão considerar a taxa de juros utilizada na avaliação atuarial do exercício correspondente; que os títulos incluídos para ajuste não poderão ser posteriormente excluídos, salvo se deixarem de atender aos requisitos prescritos na Instrução ou, evidentemente, se forem vendidos. Também definiu, no capítulo de disposições gerais da norma, que os fluxos de títulos públicos e de pagamentos de benefícios utilizados para verificação dos requisitos para o ajuste de precificação devem ser encaminhados à Previc até a data de envio das demonstrações contábeis (final de março) ou até a data de envio da DA elaborada por motivo extraordinário (60 dias após a ocorrência do fato que ensejou a elaboração da avaliação atuarial).

Com o objetivo de dar transparência ao ajuste de precificação realizado, informações sobre o controle dos títulos incluídos para ajuste, tais como a quantidade e montante dos títulos por faixa de vencimento, o valor presente dos títulos e o seu valor contábil, ambos na data de encerramento do exercício, devem constar das notas explicativas de balanço. Já o atuário deverá registrar, em parecer atuarial, as repercussões do ajuste e evidenciar o atendimento a todos os requisitos necessários à realização da operação.

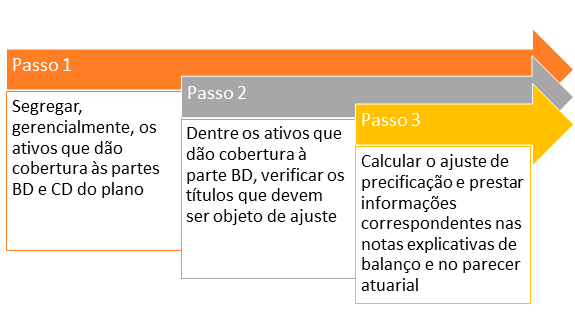

Em resumo, a Instrução estabelece que as EFPC, para o exercício de 2015, de forma obrigatória, deverão respeitar os seguintes passos:

A Instrução, ainda, reforça conceitos já trazidos pela Resolução CNPC nº 16, no sentido de que, para fins de destinação de superávit e equacionamento de déficit, deve ser observado o equilíbrio técnico ajustado, constante do Demonstrativo do Ativo Líquido. Entretanto, no caso de destinação de superávit, devem ser levados em consideração apenas eventuais ajustes de precificação negativos (ou seja, que venham a reduzir o superávit).

Outras definições emanadas da Instrução

Regras de equacionamentos de déficits também foram objeto da Instrução. Neste particular, a norma faculta que os equacionamentos de insuficiências de coberturas patrimoniais efetivamente implementados até o encerramento do exercício de 2014 podem manter os prazos previamente estabelecidos ou observar o prazo máximo para amortização equivalente à duração do passivo do plano de benefícios, excetuando os casos de ajuste às necessidades de recursos e à manutenção da liquidez do respectivo plano.

Tal opção não se aplica a compromissos com novas insuficiências de coberturas patrimoniais apuradas a partir do exercício de 2015.

Por fim, a Instrução estabelece que, para o exercício de 2014, um plano poderá adotar a Resolução CNPC nº 15 e não adotar a nº 16, e vice-versa. Caso optem por não adotá-las nas avaliações atuariais de 2014, as EFPC deverão registrar em notas explicativas de balanço a existência de evento subsequente que poderá impactar a situação econômica e financeira do plano de benefícios.

Próximos passos

Ainda no tema precificação de ativos e passivos, e como adiantado anteriormente, as atenções, agora, se voltam à elaboração de uma Instrução que unificará as Instruções Previc nº 1/2013 e nº 7/2013. Já é consenso que não faz sentido se adotar metodologias de cálculo diferenciadas para o estudo de convergência da taxa de juros, seja para pleitear utilização de taxa fora do corredor da ETTJ, ou não. O que se vislumbra é que quando da análise do pleito pela Previc, esta requeira maiores informações da EFPC ou mesmo exija a observância de um nível de confiança maior em relação à referida taxa de juros.

Paralelamente à conclusão das discussões sobre precificação de ativos e passivos, já se retomaram os debates acerca de uma nova norma de solvência. Este assunto também deverá ser prioritário em 2015.

___________________

(*) Antônio Fernando Gazzoni é atuário, graduado pela Universidade Federal do Rio Grande do Sul, Administrador de Empresas, graduado pela Universidade Federal da Paraíba-UFPB, especializado em Fundos de Pensão e Gestão de Investimentos Alternativos, pela The Wharton School – Filadélfia, PA – EUA, Especializado em Corporate Governance for Institutional Investors, pelo Graduate School of Business of Chicago, IL – EUA, certificado pelo Instituto de Certificação dos Profissionais de Seguridade Social – ICSS. É diretor presidente da GAMA Consultores Associados.

Fonte: GAMA Consultores Associados, em 10.02.2015.