![]()

“When one door is closed, many more is open.”

Bob Marley

|

Antonio Carlos Teixeira |

O Setor de Seguros movimenta-se e, cada vez mais, aumenta os seus investimentos em tecnologias capazes de aprimorar os processos de comunicação e de relacionamento, não apenas com os seus clientes, mas com todos os cidadãos da sociedade global. O foco agora é sedimentar uma comunicação capaz de receber com maior agilidade o feedback de um novo universo de potenciais segurados, perceber e entender as mudanças nas suas atitudes, motivá-los à interação e, ao mesmo tempo, buscar novas soluções por meio de projetos que contribuam para a elevação da eficiência operacional, aprimoramento da gestão, do valor da marca e fortalecimento dos negócios de um dos setores-chave da economia e que tem um papel de destaque na sedimentação dos nossos caminhos rumo a uma era de baixa emissão de carbono.

As inovações tecnológicas têm impulsionado a criação de novos modelos de negócios no Setor de Seguros. Talvez estejamos presenciando (e participando) de uma das maiores mudanças na Indústria de Seguros mundial, que começa a consolidar um ambiente inovador com a participação de startups do setor voltadas para o desenvolvimento de plataformas mobiles digitais (Insurtechs, que receberam financiamentos de US$ 3,1 bilhões em 2015) e as gigantes de tecnologia Google, Apple, Facebook, Amazon e Alibaba (ou GAFAA), que também estão investindo neste mercado devido ao grande potencial digital que o Seguro possui. O informe “InsurTech Outlook 2016”, da empresa Everis, aponta que o interesse das GAFAAs no mercado de seguros internacional não é por acaso: são corporações que detêm um robusto banco de informações de clientes, vigorosa capacidade de processamento de grandes volumes de dados e estão dispostas a investir em tecnologias como Big Data e na chamada “Internet das Coisas” (IoT, do inglês Internet of Things).

Numa sociedade cada vez mais conectada, o desenvolvimento de estratégias de comunicação e de relacionamento é fator fundamental para atender os consumidores nas suas necessidades e entender os significados e os valores dos seus processos de interação pessoal, profissional e social. E a chave para decodificar esse neocomportamento do cidadão contemporâneo é ampliar a percepção sobre o uso e o “relacionamento” dos consumidores com os seus dispositivos móveis.

Neste sentido, o relatório “InsurTech: a golden opportunity for insurers to innovate”, da PWC, detectou os três maiores fatores que estão conduzindo a transformação do modelo de negócio do mercado de seguros: expectativas do cliente; ritmo de inovação; e startups.

Essa busca pelo entendimento sobre qual seria o melhor caminho para ampliar a interação digital com os clientes tem levado as seguradoras a investir nos chamados “bots”, tecnologia robótica de comunicação e relacionamento que utiliza inteligência artificial (IA). O estudo da consultoria Accenture “Technology Vision for Insurance 2017”, realizado com executivos de 31 países, aponta que as seguradoras estão utilizando IA para capacitar agentes, corretores e colaboradores, de forma a, por exemplo, aprimorar a experiência do cliente com serviços personalizados e automatizados e resolver problemas com maior agilidade. Apesar das dificuldades de integração e de inserção da IA com as demais tecnologias existentes, 75% dos executivos entrevistados disseram que a inteligência artificial vai transformar ou alterar completamente a Indústria de Seguros nos próximos três anos.

É isso que também mostra o novo estudo da Swiss Re “Technology and insurance: themes and challenges”. De acordo com o documento, após um início lento, as seguradoras começam a responder às implicações da transformação digital. Muitas companhias já se posicionam investindo em startups, especialmente aquelas focadas na distribuição.

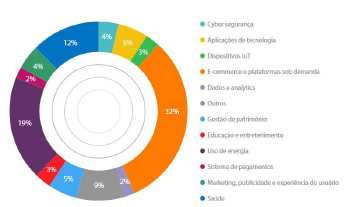

Participação das Seguradoras nas Startups de Insurtechs

Executivos do setor e especialistas em tecnologia digital já perceberam que o Seguro passa por uma transformação importante, que envolve rentabilidade, comunicação, relacionamento, colaboração, integração e conexão. A percepção é de que o produto seguro pode (e deve) ser totalmente inserido no conceito de IoT. O estudo da consultoria norte-americana IDC “Internet of Things Spending Guide Review” aponta que o mercado de IoT alcançará cerca de US$ 1,3 trilhão, em nível mundial, em 2020. A Sociedade da Internet Móvel veio para ficar! Por meio dessa tecnologia, agilizamos as nossas formas de trabalho, comunicação, relacionamento, produção, compra, venda, divulgação, pesquisa, capacitação, lazer e geração de renda. Em casa, no transporte (público ou privado), no espaço urbano, no local de trabalho: a internet móvel está em todos os lugares! E, já já, as “tecnologias vestíveis” (wearables) também estarão.

Fonte: Everis, Informe InsurTech Outlook 2016

O Setor precisa ficar atento ao comportamento e ao perfil do seu consumidor e dos potenciais e futuros clientes da Indústria de Seguros. Os Integrantes de boa parte da Geração Y (nascidos entre o início dos anos 80 e meados dos 90) e de toda a Geração Z (da metade da década de 90 a até 2010) mal acessam contas de e-mail e fazem (quase) tudo pelo smartphone. Serão eles os protagonistas da era que o CEO da Space Time Analytics Juan Carlos Castilla-Rubio chama de Quarta Revolução Industrial. Na palestra de encerramento do II Encontro de Sustentabilidade e Inovação do Setor de Seguros (CNseg, Rio de Janeiro, 8 de junho), Castilla-Rubio, membro do World Future Council do World Economic Forum, ressaltou a importância do estímulo à criação e ideias inovadoras e apontou a tecnologia como caminho inevitável para a renovação do negócio do Seguro.

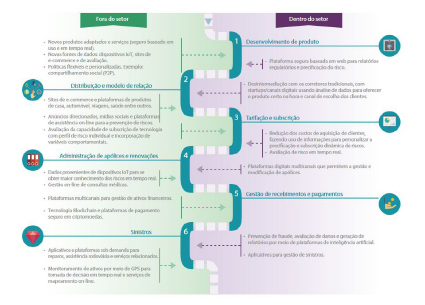

Impactos da Excelência Tecnológica sobre a Cadeia de Valor do Seguro

Uma das vias renovadoras do Mercado é, sem dúvida, a mobilidade urbana. As transformações que estão em curso nesta área já nos levam a imaginar qual será o papel do Seguro, por exemplo, na prevenção e cobertura de riscos para seguros em veículos elétricos? Autônomos (driverless car)? Compartilhados? “Movidos” a câmeras? Sem GPS? Ou as incríveis gerações de motocicletas que serão criadas a partir de protótipos que se movimentam e se equilibram sozinhas, evitando quedas, como a Riding Assist Motorcycle, da Honda, e as pilotadas por robôs, como a Motobot, da Yamaha? Recentemente, as montadoras alemãs BMW, Audi e Porsche anunciaram que estão desenvolvendo tecnologias e plataformas de veículos elétricos e de direção autônoma. Os desafios são enormes, mas fascinantes.

Fonte: Everis, Informe InsurTech Outlook 2016

Relatório da consultoria Frost & Sullivan “Impact of Automated Vehicles on Motor Insurance Market” aponta que a popularização dos carros autônomos levará a uma drástica redução no risco de acidentes urbanos envolvendo veículos e, também, nos valores dos prêmios de seguro auto. Entretanto, especialistas da Frost & Sullivan acreditam que, com a digitalização dos automóveis, as seguradoras tenderão a fornecer coberturas e produtos para proteção contra ataques cibernéticos e de crackers.

Neste novíssimo cenário de gestão de produtos de seguro ligados ao espaço urbano, risco e inovação caminharão pari passu. As possibilidades são vastas e entusiásticas, pois é uma ótima oportunidade para o Setor colaborar com a transição para uma economia descarbonizada, um cenário que associa de vez seguro, tecnologia e sustentabilidade.

No Brasil, os primeiros passos desta transição já começaram: o “Relatório de Sustentabilidade do Setor de Seguros 2016”, da CNseg, indica que 23% das 30 empresas que colaboraram com a edição do documento atuam no desenvolvimento de aplicativos e soluções tecnológicas direcionadas para a comunicação e o relacionamento com clientes. Já a Superintendência de Seguros Privados (Susep) quer priorizar o estímulo ao desenvolvimento de produtos de seguro que colaborem para a era de baixo carbono. De acordo com o “Relatório de Sustentabilidade em Seguros 2016” da autarquia, cerca de 23% de 127 empresas do Setor declararam que já possuem produtos para apoiar atividades de baixo carbono. Tais informações apuradas por Susep e CNseg são sinais claros de que as instituições do Mercado de Seguros Brasileiro rumam para um ambiente de transformação que nos levará à uma sociedade global descarbonizada, digital e fincada no uso de energias de matriz renovável.

Movimento, atualização, reinvenção

Neste cenário de transição para economia de baixo carbono, mobilidade urbana e seguro já ensaiam uma parceria nos quesitos segurança, educação e condução consciente no trânsito. Startups, insurtechs e plataformas mobiles de seguros estão desenvolvendo novos modelos de negócios, baseados nos comportamentos e atitudes provocados pelo uso de smartphones e outros dispositivos digitais.

Além de viabilizar a realização de todas as etapas da contratação do seguro por meio de smartphone, as plataformas digitais que atuam no setor já se movimentam para oferecer opções de cobertura personalizada ou com desconto conforme o jeito de dirigir (pay-as-you-drive), pelo uso, sob demanda (pay-as-you-go) ou por uma quilometragem específica (pay-per-mile).

Tais novidades tecnológicas não se restringem apenas aos seguros para automóveis. É um caminho que pode ser trilhado também para o desenvolvimento e oferta de serviços inovadores para gestão de riscos, prevenção contra sinistros e combate a fraudes. Além disso, empresas do mercado já se mobilizam para oferecer, nos próximos dois a três anos, produtos para os segmentos de viagem, dispositivos eletrônicos, pessoas e saúde. Todos contratados por meio de aplicativos mobile, personalizados, sob o conceito do “pague conforme o uso”. Ou seja: a popularização dos aplicativos está provocando uma verdadeira revolução nas formas de comunicação, relacionamento e interação entre agentes do setor e segurados, clientes, consumidores e cidadãos.

O Setor de Seguros se movimenta, se atualiza, se reinventa. O que se espera é que as tecnologias digitais auxiliem os especialistas do mercado na percepção sobre como o uso de smartphones, tablets e outros gadgets está mudando o comportamento do cidadão e a sua maneira de se relacionar na sociedade contemporânea: um neoconsumidor que utiliza os seus dispositivos móveis para interagir nas redes sociais, fazer compras e compartilhar ideias e que agora quer incluir neste rol de atividades a contratação de coberturas de seguros, de planos de saúde e de previdência privada ou a aquisição de títulos de capitalização. Não há dúvida de que corretoras, seguradoras, resseguradoras e agentes institucionais já estão atentos a este novo ciclo, que desponta como uma ótima oportunidade para o investimento em pesquisas de comportamento e desenvolvimento de tecnologias para o Seguro que ofereçam facilidade para contratação online, acesso móvel e opções de cobertura personalizada e sob demanda. Claro, tudo sob a égide de um relacionamento baseado numa comunicação efetiva, atenciosa e eficaz.

Referências

ACCENTURE. Technology Vision for Insurance. 2017.

Disponível em: https://www.accenture.com/us-en/insight-insurance-technology-vision-2017

Acesso em: 25/06/2017.

CEDRO TECHNOLOGIES. Insurtech: entenda como a tecnologia está revolucionando o setor de seguros. 9 de fevereiro 2017.

Disponível em: http://promo.cedrotech.com/ebook-insurtech-tecnologia-nos-seguros

Acesso em: 28/06/2017.

CNSEG. Relatório de Sustentabilidade do Setor de Seguros 2016. Junho de 2017.

Disponível em: http://cnseg.org.br/cnseg/publicacoes/relatorio-de-sustentabilidade/

Acesso em: 25/06/2017

EVERIS. InsurTech Outlook. Julho 2016.

Disponível em: https://www.editoraroncarati.com.br/v2/phocadownload/EVERIS_informe_insurtech_2016.pdf

Acesso em: 25/06/2017.

FROST & SULLIVAN. Impact of Automated Vehicles on Motor Insurance Market. September 23, 2015.

Disponível em: https://goo.gl/7csVRy

Acesso em: 28/06/2017.

IDC. Internet of Things Spending Guide Review. Customer Insights and Analysis Group. January 11, 2017.

Disponível em: https://goo.gl/dhYZ2M

Acesso em: 28/06/2017.

INSIDESEG. Mas afinal, o que é Insurtech? Descubra a novidade do mercado. 5 de agosto de 2016.

Disponível em: http://www.insideseg.com.br/o-que-e-insurtech/

Acesso em: 25/06/2017.

NAPOL, Igor. Porsche e Audi vão unir forças em empreitada tecnológica. TecMundo. 8 de maio de 2017.

Disponível em: https://www.tecmundo.com.br/porsche/116479-porsche-audi-unir-forcas-empreitada-tecnologica.htm

Acesso em: 30/06/2017.

NAPOL, Igor. BMW vai enxugar portfólio para focar no desenvolvimento de elétricos. TecMundo. 30 de junho de 2017.

Disponível em: https://www.tecmundo.com.br/bmw/118612-bmw-enxugar-portfolio-focar-desenvolvimento-eletricos.htm

Acesso em: 30/06/2017.

NAPOL, Igor. Porsche: até 2023, elétricos deverão responder por metade das vendas. TecMundo. 30 de junho de 2017.

Disponível em: https://www.tecmundo.com.br/porsche/118613-porsche-2023-eletricos-deverao-responder-metade-vendas.htm

Acesso em: 30 de junho de 2017.

PITTMAN, Kagan. Will Manufacturers Cover Insurance for Driverless Car Owners? Engineering.com. October 29, 2015.

Disponível em: http://www.engineering.com/PLMERP/ArticleID/10894/Will-Manufacturers-Cover-Insurance-for-Driverless-Car-Owners.aspx

Acesso em 28/06/2017.

PWC. InsurTech: a golden opportunity for insurers to innovate. March 2016.

Disponível em: https://www.the-digital-insurer.com/insurtech-a-golden-opportunity-for-insurers-to-innovate-pwc-report/

Acesso em: 27/06/2017.

RIBAS, Paulo. 5 tendências digitais que corretoras e seguradoras devem acompanhar. Blog Cedro Technologies. 8 de novembro de 2016.

Disponível em: http://blog.cedrotech.com/5-tendencias-digitais-que-corretoras-e-seguradoras-de-seguro-devem-acompanhar/

Acesso em: 28/06/2017.

SUSEP. Relatório de Sustentabilidade em Seguros 2016. Junho de 2017.

Disponível em: http://www.susep.gov.br/setores-susep/seger/codin/Relatorio%20de%20Sustentabilidade%202016%20v%20final.%20docx.pdf

Acesso em: 25/06/2017.

SWISS RE INSTITUTE. Technology and insurance: themes and challenges. June 9, 2017.

Disponível em: http://institute.swissre.com/research/library/Technology_insurance_themes_and_challenges.html

Acesso em: 26/06/2017.

VIVERSEGURONOTRANSITO. Conheça a rede sustentável de carros compartilhados de Fortaleza. 27 de março de 2017.

Disponível em: http://www.viverseguronotransito.com.br/2017/03/conheca-a-rede-sustentavel-de-carros-compartilhados-de-fortaleza/

Acesso em: 26/06/2017.