O Conselho Deliberativo da Vivest aprovou, em 28 de agosto de 2024, proposta de alteração no regulamento do Plano de Aposentadoria Ford, com o objetivo de aprimorar o modelo de custeio do plano e ajustar os critérios de elegibilidade para aposentadoria e para o acesso ao saldo das contribuições feitas pela patrocinadora Ford em casos de resgate e portabilidade. Além disso, a proposta prevê a introdução da adesão automática ao plano para colaboradores admitidos a partir da aprovação das alterações pela Previc, órgão fiscalizador das entidades fechadas de previdência. Confira a seguir os detalhes de cada uma das alterações:

Novo Modelo de Custeio

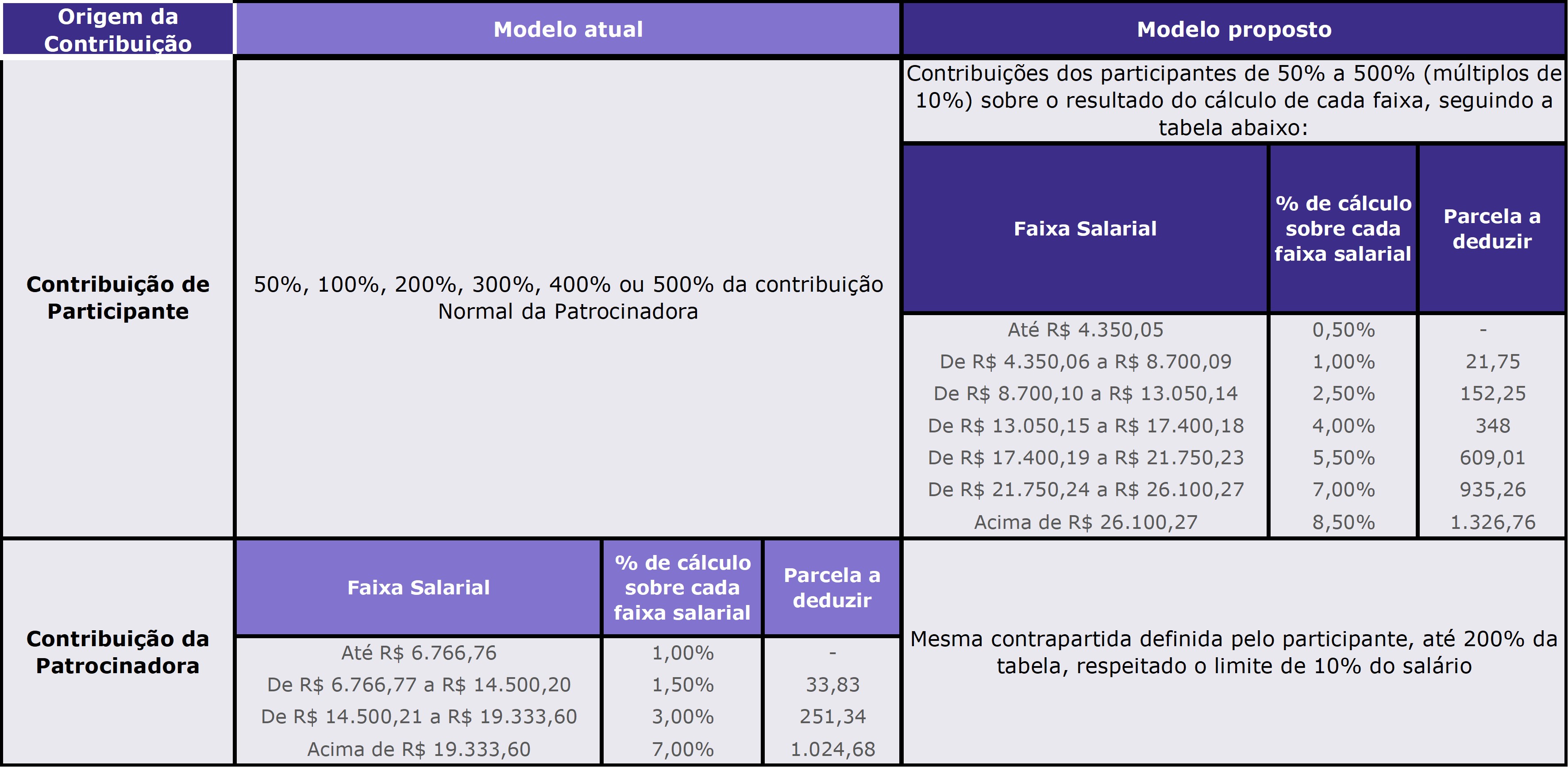

Para incentivar as contribuições dos participantes e alinhar o benefício da Ford com as práticas de mercado, o modelo de custeio será ajustado. Atualmente, a contribuição da patrocinadora é um valor fixo e não depende do quanto o participante contribui.

Com a alteração, a contribuição da patrocinadora será uma contrapartida proporcional às contribuições dos participantes, ou seja, aumentará se o participante aumentar sua contribuição e cessará se o participante parar de contribuir. Importante destacar que, no modelo atual, não há necessidade de contrapartida por parte do colaborador, enquanto, no modelo proposto, a contrapartida da Ford só ocorrerá se o colaborador fizer a contribuição.

A mudança também aumenta o valor máximo dessas contribuições.

Veja quadro abaixo com o resumo da alteração nas tabelas de contribuição:

Como funciona a tabela de contribuições

O novo modelo de custeio permite que o participante escolha um percentual de contribuição que vai de 50% a 500% (em múltiplos de 10%) e que deve ser aplicado sobre o resultado de uma fórmula correspondente a cada faixa salarial. Cada faixa tem um percentual a ser aplicado sobre o salário do colaborador e um valor de dedução. Sobre o resultado desta fórmula aplica-se o percentual de contribuição escolhido pelo participante.

Para exemplificar a diferença entre os modelos, demonstramos a seguir os cálculos das contribuições para um participante ativo com salário de R$ 7.000:

Modelo Atual:

Contribuição da patrocinadora = R$ 7.000 x 1,5% – R$ 33,83 = R$ 71,17

Contribuição do participante que optou pela contrapartida de 100% = R$ 71,17 x 100% = R$ 71,17

Modelo Proposto:

Participante com salário de R$ 7.000 que optou por contribuição de 200%:

R$ 7.000 x 1% (% de cálculo definido na tabela para esta faixa salarial) – R$ 21,75 (dedução definida na tabela para esta faixa salarial) x 200% (contribuição escolhida pelo participante) = R$ 96,50

Contribuição da patrocinadora (até o limite de 200% da nova tabela ou 10% do salário) = R$ 96,50

CLIQUE AQUI para conferir, em detalhes, as principais diferenças entre o modelo atual e o modelo proposto, além de outras simulações realizadas considerando diferentes valores de remuneração e as possibilidades de contribuição ao plano.

Outras mudanças propostas

Ajuste na Elegibilidade para Aposentadoria

A proposta estabelece que, para estar elegível à aposentadoria, o período mínimo de serviço contínuo ou vinculação ao plano deve ser elevado de 3 para 10 anos, em alinhamento com as políticas de recursos humanos da Ford. Essa mudança não altera a idade mínima de 50 anos nem a exigência de encerramento do vínculo empregatício com a Ford. Além disso, os participantes que já forem elegíveis na data da mudança terão seus direitos preservados.

Acesso ao saldo da patrocinadora em caso de Resgate e Portabilidade

O tempo de vinculação do colaborador ao plano para que tenha acesso ao resgate ou portabilidade de 50% do saldo depositado pela Ford também será aumentado de 3 para 10 anos.

Além disso, em caso de resgate, os participantes que já forem elegíveis para aposentadoria terão acesso a 100% do saldo da patrocinadora. Essa possibilidade, atualmente disponível apenas para portabilidade, será estendida também aos casos de resgate.

Para os participantes que já completaram 3 anos de vinculação ao plano na data da aprovação desta alteração regulamentar pela Previc, será mantida a regra anterior.

Introdução da adesão automática

Para promover a poupança previdenciária, a adesão ao Plano de Aposentadoria Ford será automática a partir da admissão do colaborador, que poderá optar por desistir da adesão em até 120 dias após a admissão, com a devolução integral das contribuições feitas pela empresa e pelo participante. Essa mudança não afetará os colaboradores admitidos antes da data de aprovação desta alteração regulamentar pela Previc.

Após 30 dias da publicação desta comunicação, a proposta de alterações no regulamento do Plano de Aposentadoria Ford será encaminhada para análise da Previc, conforme exigido pela legislação. Os participantes do plano poderão acompanhar o andamento do processo no portal da Vivest.

Para consultar o quadro comparativo com todas as alterações propostas, o regulamento completo e a nota técnica atuarial, acesse os links abaixo:

Roche seja bem-vinda!

Em mais um passo importante na história da Vivest, começamos a administrar o plano de previdência da Roche, um processo de transferência iniciado no ano passado. Com a adição de 1.700 novos participantes e um patrimônio de R$ 340 milhões ao nosso portfólio, reforçamos nosso compromisso em garantir um futuro seguro e sustentável para todos os nossos participantes. Seguimos juntos, construindo um amanhã ainda melhor!

Tire todas as suas dúvidas com o médico

Sua saúde é o bem mais precioso! Durante as consultas, aproveite para esclarecer todas as suas dúvidas. Fazer uma lista de perguntas antes pode ajudar a não esquecer nada importante. E lembre-se: seguir todas as orientações do médico é fundamental para o sucesso do seu tratamento. Preparamos algumas dúvidas para você não deixar nada passar:

- Qual é o melhor tratamento para o meu caso?

- O que devo fazer se experimentar um efeito colateral?

- Existem mudanças no estilo de vida que podem ajudar?

- O que pode acontecer se eu não tomar os medicamentos prescritos?

- Quando posso esperar sentir os primeiros resultados?

Atenção! Embora a internet seja uma fonte rica de informações, quando o assunto é saúde, cada caso deve ser avaliado por um especialista. Não se deixe influenciar por relatos de outros casos e evite preocupações desnecessárias. Consulte sempre o seu médico e nunca tome remédios sem orientação profissional.

Fonte: Vivest, em 05.09.2024.