Entenda por que esse tipo de contabilização proporciona volatilidade desnecessária

Tanto o Plano 1 quanto o Previ Futuro possuem a maior parte dos seus investimentos em Renda Fixa. No Plano 1, o segmento equivale a 61% da carteira, com R$ 141,5 bilhões em investimentos. Já no Previ Futuro, o montante -- considerando os perfis de investimentos -- equivale a 66% da carteira, com R$ 21,9 bilhões em investimentos.

A maioria dos ativos de renda fixa é de aplicações em títulos públicos federais, as chamadas NTN-B de longo prazo, com vencimentos de até 40 anos, que contribuem para garantir um retorno superior à meta atuarial do Plano 1 e do índice de referência do Previ Futuro – que a entidade precisa atingir para assegurar o pagamento dos benefícios futuros de todos os associados.

Para se ter ideia, apenas em 2024, a Previ investiu cerca de R$ 12 bilhões nesses títulos que foram destinados ao Plano 1, no escopo de um processo chamado de imunização do passivo. O objetivo dessa estratégia é proteger ainda mais os associados do plano, que tem mais de 98% dos integrantes em fase de aposentadoria ou recebimento de pensão.

Porém, existem duas formas de contabilizar esses títulos. É aí que entra o debate. A primeira é a “marcação a mercado”, em que é feita uma atualização diária da precificação dos investimentos em renda fixa, o que aumenta a volatilidade – já que esses ativos sofrem com as variações conjunturais. A segunda forma de contabilizar é a “marcação na curva”, quando não há intenção de negociar os títulos antes do seu vencimento, que é o caso da Previ. Dessa forma, a atualização da inflação e dos juros é contabilizada, mês a mês, até o vencimento, sem volatilidade – uma vez que a rentabilidade é garantida previamente, no investimento.

A publicação da Resolução 29/2018, que foi alterada pela Resolução 37/2020 e, posteriormente, pela 43/2021, todas do Conselho Nacional de Previdência Complementar (CNPC), determina que os planos de benefícios nos modelos Contribuição Variável (CV) -- tipo de plano como o do Previ Futuro, que combina contribuição definida durante a acumulação e benefício definido na aposentadoria -- devem contabilizar os títulos públicos adquiridos na forma de “marcação a mercado” durante a fase de contribuição definida. Ou seja, por força da legislação, a Previ é obrigada a atualizar diariamente a precificação dos investimentos de renda fixa do Previ Futuro, sofrendo com as variações do mercado, mesmo sabendo que levará esses investimentos até o vencimento.

No caso da Previ, a legislação é prejudicial, porque a Entidade não enfrenta problemas de liquidez, nem de caixa. Por isso, pode manter os títulos NTN-B, de longo prazo, em sua carteira até o vencimento – o que faz todo sentido para uma entidade que mira o longo prazo para realizar o pagamento de aposentadorias e pensões. Portanto, seria mais adequado para o associado que a contabilização desses ativos não fosse totalmente marcada a mercado durante a fase contributiva do Plano. A contabilização dos títulos como “mantidos até o vencimento” evita a exposição ao risco do valor de mercado dos títulos.

A volatilidade da marcação a mercado pode trazer, inclusive, prejuízo no presente para os associados que pretendem se aposentar em períodos de baixa rentabilidade, que ocorre quando as taxas praticadas no mercado ficam maiores quedo que as taxas dos títulos que compõem a carteira do plano.

O CNPC justificou a alteração da norma alegando que assim estaria equalizando as regras de investimentos em renda fixa das Entidades Fechadas de Previdência Complementar (EFPCs) e dos planos do mercado administrados pelos bancos. Além disso, sugeriu que isso daria “maior transparência aos riscos embutidos nas posições, uma vez que as oscilações de mercado dos preços dos ativos estarão refletidas nas cotas, melhorando assim a comparabilidade entre suas performances”.

Mas não existe equivalência entre os planos de benefícios administrados pelas EFPCs e os planos ofertados dos bancos e seguradoras. Para se ter uma ideia, no primeiro trimestre de 2024, o patrimônio da previdência complementar (aberta e fechada) atingiu R$ 2,79 trilhões. Desse patrimônio, 53% são provenientes de bancos e seguradoras e 47%, das EFPCs. No entanto, dos mais de R$ 95 bilhões em benefícios pagos no período, 95% vieram das EFPCs, contra apenas 5% dos bancos e seguradoras.

Os planos administrados por entidades como a Previ são investimentos de longo prazo que visam garantir a aposentadoria de milhares de pessoas. Têm um custo administrativo mais baixo e não visam lucro, com toda rentabilidade sendo revertida ao mútuo dos próprios associados. Enquanto isso, os planos oferecidos por bancos e seguradoras funcionam mais como um veículo de investimentos do que uma previdência.

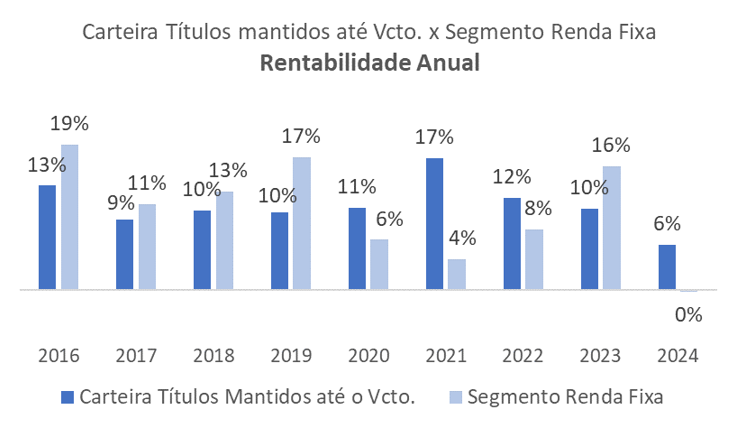

A marcação a mercado impõe uma volatilidade indesejada aos planos de previdência complementar fechada, comprometendo a estabilidade e real noção de poupança. Quando a rentabilidade anual do segmento de renda fixa é comparada com a da carteira de títulos mantidos até o vencimento, também se confirma o efeito de maior oscilação de rentabilidade ao segmento a partir de 2021, o que fica evidente no gráfico abaixo:

Não faz sentido a marcar “a mercado” todos os títulos que serão carregados até o vencimento em planos de benefício de entidades fechadas de previdência. Isso traz uma volatilidade desnecessária. A legislação obriga que, quando se vende um título marcado na curva, e¿ preciso reinvestir o recurso. No caso da marcação a mercado, não há essa exigência. Ou seja, enquanto a manutenção dos títulos públicos federais até o vencimento gera previsibilidade e melhor rentabilidade, a marcação a mercado só traz incerteza.

Previ tem resultado positivo em julho

Após economia ensaiar melhora, planos capturam bons resultados

A Previ começou a se recuperar dos impactos e incertezas do cenário econômico enfrentados no primeiro semestre. O Plano 1 encerrou o mês de julho com desempenho positivo de 0,65%, com patrimônio de R$ 229,7 bilhões. O plano segue em equilíbrio, com superávit acumulado 3,02 bilhões, fruto do excelente resultado de 2023. Já o Previ Futuro registrou ganhos de 2,09% no mês, encerrando o período com uma carteira de ativos avaliada em R$ 33,6 bilhões.

Economia reage

No cenário político e macroeconômico global, uma série de eventos contribuiu para a melhora na conjuntura. O aumento da probabilidade de recessão nos EUA fez o mercado reagir com a queda significativa das curvas de juros globais. Com a inflação convergindo para a meta, o FED, o banco central norte-americano, avalia a redução dos juros, até para conter os sinais de arrefecimento da atividade econômica. Por outro lado, o Banco Central japonês, em movimento inesperado, aumentou a taxa básica de juros para 0,25%. A combinação desses eventos até gerou turbulência nos mercados globais, mas não teve grandes impactos por aqui.

No Brasil, o Ibovespa deu os primeiros sinais de recuperação em julho, apresentando valorização de cerca de 3%. A alta tem explicação na correção de valores dos principais papéis que compõem o índice – e que haviam sido depreciados ao longo do primeiro semestre – e nos bons resultados da economia. O mercado de trabalho está aquecido, e a taxa de desemprego apresenta baixa histórica de 6,9%. Em relação à inflação, o IPCA acumula alta de 4,5%, extrapolando o limite de tolerância estabelecido pelo Conselho Monetário Nacional (CMN).

No âmbito fiscal, o governo anunciou cortes de despesas obrigatórias e medidas para conter gastos. O Dólar encerrou o mês cotado a R$ 5,66, uma valorização de quase 2% em relação ao Real, aumentando a incerteza sobre a trajetória da taxa Selic. Já o mercado financeiro, que sofreu com a volatilidade no primeiro semestre, deu sinais de melhora para os investidores de longo prazo, ancorado na percepção de que o ciclo de corte nos juros da economia americana está cada vez mais próximo.

As análises macroeconômicas da Previ apontam para um cenário de gradual desinflação no mundo e de redução nas taxas de juros norte-americanas, com o aumento do apetite dos investidores estrangeiros por ativos de maior risco, como os mercados emergentes e, no caso do Brasil, para as ações.

Plano 1

Apesar da alta do Ibovespa, não houve impacto positivo na carteira de Renda Variável do Plano 1, que não reflete a composição do índice. A rentabilidade do segmento, oscilou negativamente (-0,15%) em julho, puxada pelo recuo de 0,95% nas ações da Vale. Os papéis da mineradora foram impactados pela queda no preço do minério de ferro e pela revisão, para baixo, nas projeções de crescimento da economia chinesa.

Já a Renda Fixa apresentou rentabilidade de 0,98% no mês, superando o CDI no período. Destaque para os títulos públicos para negociação, com valorização de cerca de 2,5%. Os segmentos de Investimentos Estruturados, que compreende alocações em fundos multimercado e de private equity, e de Investimentos Imobiliários, composto pelos imóveis da Previ e aplicações em fundos imobiliários, também performaram bem. As duas classes de ativos apresentaram rentabilidade superior a 1% em julho.

As decisões de investimento da Previ para a carteira do Plano 1 são orientadas para a imunização do passivo. Nesse sentido, a alocação dos recursos tem privilegiado a aquisição de títulos públicos federais mantidos até o vencimento. Essa estratégia contribui para o equilíbrio do plano, que tem maior a parte dos associados em fase de recebimento de benefícios.

Previ Futuro

O Previ Futuro também mostrou boa capacidade de recuperação frente ao contexto de volatilidade do primeiro semestre. A carteira de Renda Variável do plano performou ainda melhor do que o índice Ibovespa, com rentabilidade de quase 4% no período. As maiores contribuições vieram das posições em bancos, energia elétrica e shoppings. A Renda Fixa apresentou alta de 2% em julho, graças ao bom desempenho das NTN-Bs. Esses títulos, que representam boa parte dos investimentos em Renda Fixa do Previ Futuro, responderam positivamente ao fechamento da curva de juros.

Todos os perfis de investimentos do plano tiveram alta em julho. Entre as opções do tipo risco-alvo, o melhor retorno foi do Agressivo, com 2,57%. Mesmo o perfil Conservador, com a menor rentabilidade (1,78%), rendeu quase o dobro do CDI no período. Na categoria data-alvo, o perfil Ciclo de Vida 2060 capturou o melhor resultado, com valorização de 2,60%, ao passo que o Ciclo de Vida 2030, menos exposto à renda variável, teve ganhos de 1,94%, também acima dos índices de referência.

O Previ Futuro é um plano ainda jovem, no qual a maioria dos participantes está em fase contributiva. As oscilações na rentabilidade fazem parte da jornada de acumulação num plano com esse nível de maturidade. A Previ está sempre atenta aos fatores que podem ameaçar o desempenho, bem como às oportunidades de alocação, sempre com horizonte no longo prazo.

Transparência

A transparência é um dos valores fundamentais da Previ. Por isso, o desempenho mensal dos planos é divulgado na seção Prestação de Contas do site e no App. Para ficar por dentro das notícias sobre a Entidade, inclusive sobre o resultado, siga @previoficial nas redes sociais.

Fonte: Previ, em 04.09.2024.