Já está disponível no site da Funpresp-Jud o Relatório de Investimentos referente ao mês de outubro. Clique aqui para ler!

Em outubro, o Plano de Benefícios da Funpresp-Jud apresentou retorno de -1,27% em termos nominais e -2,49% em termos reais, abaixo do benchmark do PB no mês (1,58% em termos nominais e 0,32% em termos reais). No acumulado de 2021, o retorno nominal foi de 0,69% e real de -6,97%, ante 11,93% e 3,41% do benchmark em termos nominais e reais, respectivamente.

Já as Reservas do Plano de Benefícios encerraram o mês com retorno de -1,62% em termos nominais e -2,83% em termos reais, também inferior ao benchmark no período. No acumulado de 2021, o retorno nominal foi de -0,79% e real de -8,34%, ficando também abaixo do benchmark no ano.

Sob a ótica dos ativos, a carteira de investimentos das Reservas dos Participantes finalizou o período com 70,2% dos recursos em Renda Fixa, 12,1% em Renda Variável, 4,1% em Investimentos Estruturados (Fundos de Investimento Multimercados), 9,8% em Investimentos no Exterior e 3,0% em Imobiliário.

O Fundo de Cobertura de Benefícios Extraordinários (FCBE) encerrou o mês com retorno de 0,74% em termos nominais e -0,50% em termos reais, ficando abaixo do benchmark no período. No acumulado de 2021, o retorno nominal foi de 10,08% e real de 1,70%, abaixo do benchmark no ano.

A rentabilidade nominal obtida pelas Reservas dos Participantes neste ano, até outubro, embora em terreno negativo, mantém-se superior àquela verificada para praticamente todos os ativos domésticos, não tendo sido possível, até o momento, gerar retornos mais elevados por conta da evolução dos preços dos principais ativos disponíveis para investimento por parte da Fundação.

Conforme temos destacado nos últimos relatórios de investimentos e também no Comunicado aos Participantes enviado em outubro deste ano, voltamos a enfatizar que não é possível gerar retornos consistentes em um ambiente em que praticamente todos os preços dos ativos domésticos estão em queda, exceto aqueles mais conservadores. E mesmo a parcela dos investimentos da Fundação alocados no exterior, limitada por normativo legal a 10% do patrimônio, que vem apresentando ótimos retornos, não tem sido, e nem será suficiente para garantir o atingimento da meta de rentabilidade em 2021.

Esse provável não atingimento da meta não é decorrência apenas da queda nos preços dos ativos domésticos, mas também em virtude do elevado nível de inflação corrente. Enquanto ao final de 2020 a expectativa para o IPCA de 2021 encontrava-se em 3,34%, o que significaria uma meta de rentabilidade de 7,63% (IPCA + 4,15%), no encerramento de outubro de 2021 projetava-se IPCA de 9,17% para este ano, fazendo com que o benchmark passasse para 13,70%, ou seja, um incremento de 607 pontos-base (equivalente a 6,07%) em relação ao projetado inicialmente.

Diante do cenário econômico de instabilidade, o Relatório de Investimentos reforça a importância de entender como se dá a evolução dos preços dos títulos de renda fixa, segmento majoritário nas aplicações da Fundação. Diferentemente do que boa parte das pessoas imagina, um título de renda fixa pode apresentar retornos negativos no curto prazo, embora obtenha rentabilidade nominal positiva caso o ativo seja levado até o vencimento. O valor será aquele contratado no momento da aquisição do título.

Sendo assim, mesmo que determinado título ou cesta de títulos de renda fixa seja adquirido com taxa de retorno superior à meta estabelecida pela Fundação, é possível que, no curto prazo, esse investimento apresente retorno reduzido ou até mesmo negativo, da forma como vem ocorrendo em 2021. Isso acontece quando há elevação na taxa de retorno do título.

Neste prolongado cenário adverso e desafiador, a Funpresp-Jud mantém postura de cautela nos investimentos, com estruturas de proteção de parcela dos ativos de Renda Variável, que inclusive têm suavizado o resultado acumulado no ano, buscando equilibrar o nível de risco e retorno, de uma maneira tal que resguarde a saúde previdenciária do participante, embora esteja sendo possível, em momento pontuais e específicos, aproveitar os preços mais atraentes dos ativos, com visão de médio e longo prazos.

Até o dia 30 de novembro, o participante Funpresp-Jud pode solicitar a alteração do percentual da contribuição normal. É uma excelente oportunidade para aumentar a poupança previdenciária, principalmente para o participante patrocinado, que conta com a contrapartida do empregador. Para isso, basta preencher o formulário de alteração de percentual de contribuição e entregar ao setor de Gestão de Pessoas do seu local de trabalho. Clique aqui para acessar o formulário.

A revisão do percentual de contribuição ocorre duas vezes por ano, em maio e em novembro. Para o participante patrocinado, as opções de alíquota são: 8,5%, 8%, 7,5%, 7% e 6,5%. Para o participante vinculado, o percentual não poderá ser inferior a 6,5% ou superior a 22%, observado o intervalo de 0,5%, que incidirá sobre a remuneração de participação escolhida, que não poderá ser inferior a 10 URP’s (Unidade de Referência do Plano) ou superior a totalidade de sua base de contribuição. Saiba mais detalhes aqui. A vigência da nova alíquota ocorrerá a partir de fevereiro de 2022.

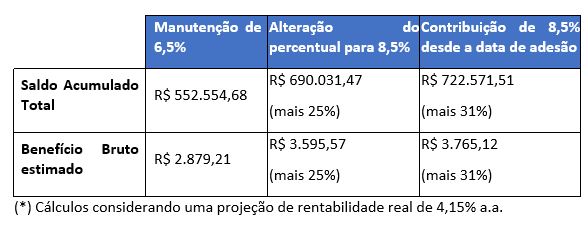

Atualmente 90,55% dos participantes possuem percentual igual a 8,5%, que corresponde a 19.736 participantes. Como a contribuição entre participante patrocinado e a sua instituição de trabalho é paritária, a acumulação ocorre em dobro! Observe na prática o impacto que o percentual escolhido tem sobre o valor do benefício a ser pago pela Funpresp-Jud no momento da aposentadoria.

Um participante patrocinado que aderiu ao plano em março de 2018 e optou pela contribuição normal de 6,5% terá, como contrapartida do órgão patrocinador, uma contribuição equivalente de 6,5%. Considerando essas duas contribuições, hoje ele teria um saldo acumulado de aproximadamente R$ 38 mil. Se tivesse optado pela alíquota máxima, o seu saldo atual seria de aproximadamente R$ 50 mil. Nesse período, o participante deixou de acumular cerca de R$ 12 mil (menos 24%) para a sua aposentadoria, ainda sem considerar os efeitos do abatimento do Imposto de Renda.

O impacto se torna ainda maior se levarmos em consideração que os recursos para a aposentadoria ficarão acumulados por cerca de 20, 30 ou 40 anos. A tabela a seguir mostra a projeção dos valores dos benefícios para a data de aposentadoria para um participante patrocinado de 40 anos de idade e que aposentará aos 65 anos:

É possível simular o valor do benefício, no Portal do Participante. Clique aqui e acompanhe as estimativas de valores do benefício de aposentadoria normal.

Dúvidas podem ser esclarecidas através do e-mail

Fonte: Funpresp-Jud, em 17.11.2021.