Mais de 86 mil servidores escolheram a Funpresp para cuidar do futuro deles e de suas famílias. Na Fundação temos servidores públicos trabalhando em diversas áreas, no Conselho Deliberativo, diretoria executiva, gerências e coordenações, sempre comprometidos com a gestão da poupança previdenciária de todos. Hoje, Dia do Servidor, e durante toda essa semana dedicada ao Servidor Público, estivemos presentes em diversos eventos que promoveram reflexão, bem-estar e integração.

No domingo, 24/10, a Funpresp apoiou a III Corrida do Ministério da Economia, realizada na Esplanada do Ministérios, em Brasília (DF) e também em formato online com servidores de todo o Brasil. “Iniciativas como essa, que promovem a saúde e a longevidade do servidor público, estão relacionadas com o nosso propósito que é levar proteção previdenciária ao servidor e sua família, por isso estamos aqui”, disse o diretor-presidente da Funpresp, Ricardo Pena, que também correu os 10 km da prova de rua.

O diretor de Seguridade, Cícero Dias, convidou os servidores a refletir sobre as decisões tomadas no presente e seu impacto no futuro. Ele foi um dos palestrantes no painel sobre Educação Financeira e Previdenciária, promovido pelo Ministério da Economia, na segunda-feira (25/10). “O que eu tenho que fazer durante meu ciclo de vida financeira para poder aproveitar a minha aposentadoria? É preciso calibrar a possibilidade dos meus ativos acumulados não se esgotarem antes da minha própria vida”, ensinou. “Quanto menos tempo de acumulação o servidor tiver, mas recurso terá que juntar para ter uma renda mais próxima da atual quando se aposentar”.

No mesmo dia pela manhã, houve um debate sobre a Lei Geral de Proteção de Dados Pessoais (LGPD), com Rodrigo Azevedo e Cristina Araújo Santana, coordenadora de Compliance da Funpresp, que faz parte do Grupo de Trabalho sobre a LGPD na Fundação. “A LGPD traz uma mudança cultural para a sociedade. Nós vivemos na sociedade da informação e portanto a informação tem valor. Eu vejo que ainda não faz parte da cultura do brasileiro a questão da proteção de dados”, destacou Cristina.

Seguindo as comemorações da Semana do Servidor, na terça-feira (26/10), o tema foi a Comunicação não-violenta e vulnerável. O encontro foi um dos mais assistidos ao vivo e contou com a participação de Carol Portilho e a gerente de Comunicação e Relacionamento da Funpresp, Patrícia Laurentino de Mesquita. Ao público do evento, ela deixou a reflexão: “Como é que nós estamos nos comunicando de maneira empática, não violenta, gerando experiências positivas com o nosso público que é o cidadão?”

O diretor de Administração da Fundação, Cleiton Araújo, participou da palestra sobre Antifragilidade e resiliência: habilidades de superação para desenvolver resultados, proferida pelo psicólogo especialista em comportamento humano Rafael Nunes, na qurata-feia (26/10).

Cleiton Araújo avaliou as alterações sofridas no mundo do trabalho e a repercussão para o serviço público. “Nos últimos dois anos, as mudanças ocorreram com muita força no serviço público. Ainda estamos diante de uma verdadeira revolução digital nas empresas, na forma de produzir, na forma de se relacionar e isso também acontece no serviço público. Eu acho que o serviço público foi posto à prova e a capacidade de resposta surpreendentemente tem sido positiva”, reforçou.

O encerramento das atividades da Semana do Servidor do Ministério da Economia aconteceu nesta quinta-feira (28/10), com a cerimônia oficial do Prêmio de Reconhecimento Profissional 2021, que homenageou servidores de todo o pais. “O Prêmio foi uma justa homenagem a vários agraciados em diversas categorias que, na verdade, representam uma legião de pessoas em todo país que se empenham em entregar serviços públicos para toda a sociedade com dedicação, trabalho e espírito público. A FUNPRESP se faz presente porque também acredita em ideias inovadoras e na capacidade dos servidores em promover mudanças que impactam positivamente a realidade. Cada servidor contribui com a tarefa inadiável de transformar continuamente a ação do Estado nas mais diversas áreas e esse evento é uma forma de valorizar e inspirar pelo exemplo todos os servidores a bem cumprirem seu papel, superar as dificuldades e propor soluções”, comemorou Cleiton Araújo, que esteve presente na cerimônia.

Solicite seu boleto de contribuição facultativa e tenha benefício fiscal no IRPF 2022

Você já sabe que o participante da Funpresp pode ter até 20,5% de benefício fiscal, certo? Parte desse benefício já é sentido todos os meses com a redução do imposto de renda no contracheque. Entretanto, a maior fatia de dedução pode ser obtida na declaração anual do IRPF. Ao fazer uma contribuição facultativa para a sua reserva individual aqui na Fundação, a Receita Federal permite que você tenha até 12% de dedução fiscal na declaração de ajuste anual.

Você já se organizou para garantir a sua dedução? Para obter esse benefício na declaração do IRPF 2022, é necessário realizar contribuições facultativas ainda dentro do ano fiscal de 2021.

O que é a contribuição facultativa?

A contribuição facultativa é um aporte a mais na sua reserva previdenciária, realizado para além das suas contribuições regulares. Ela pode ser mensal, via contracheque, ou esporádica, efetuada por boleto bancário. Esses aportes não têm contrapartida do patrocinador, mas são livres da taxa de carregamento e vão integralmente para a sua reserva previdenciária individual.

Como fazer a contribuição facultativa?

Pela Sala do Participante, no menu à esquerda, clique em “Solicitações” e, em seguida, no item “Solicitar Contribuição Facultativa”. Você deve escolher se quer contribuir a mais todos os meses ou apenas de forma esporádica. Então, basta preencher, no campo correspondente, o valor com o qual deseja contribuir e clicar em “Enviar”.

Para te auxiliar no cálculo, confira nosso simulador de imposto de renda.

Rentabilidade dos planos de investimento da Funpresp: afinal, o que esse número significa?

Com certeza, você já viu no “Funpresp em Números” em nosso site e viu um percentual escrito Rentabilidade em 12 meses. Ou já checou a seção “Conheça nossos Investimentos” e conferiu a rentabilidade do seu perfil de investimentos. Você pode não ter entendido muito bem do que se tratavam aqueles números ou se perguntou por que os percentuais eram diferentes da rentabilidade apresentada em seu extrato.

Agora vamos tirar suas dúvidas sobre como funciona o cálculo da rentabilidade do seu plano aqui na Funpresp e o que significam esses números. Vamos lá?

Mas, afinal, o que é rentabilidade?

É o retorno financeiro obtido ao se fazer um investimento. Imagine que em um mês você invista R$ 100,00 em uma determinada empresa e, no mês seguinte, esses R$ 100,00 tenham se transformado em R$ 115,00. Isso significa que a rentabilidade desse investimento foi de 15% naquele mês – note que esta é uma conta simples, que estamos fazendo apenas para explicar e demonstrar o que é a rentabilidade.

E o que significam os diferentes números sobre a rentabilidade na Funpresp?

Vamos lá: a Fundação divulga formas diferentes sobre a rentabilidade dos planos de investimento:

- Rentabilidade Consolidada: acumulada no ano, em 12 meses e desde fevereiro de 2013;

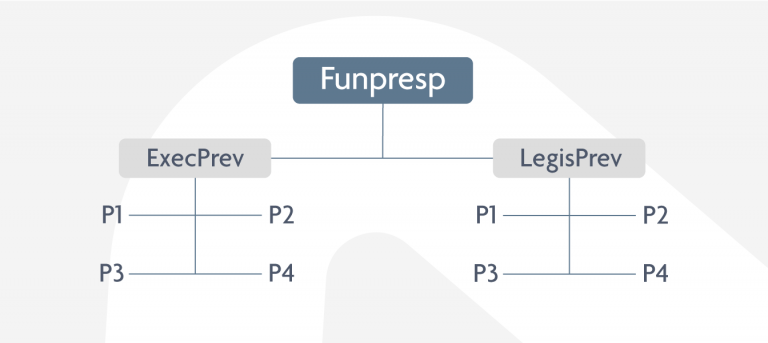

- Rentabilidade por Plano ExecPrev e LegisPrev, além do Plano de Gestão Administrativa;

- Rentabilidade por perfis de investimentos

O que é rentabilidade consolidada?

A rentabilidade consolidada leva em consideração o resultado de todas as aplicações feitas pela Fundação – como a compra de títulos públicos, por exemplo. Os perfis e planos têm carteiras de investimentos diferentes e a rentabilidade consolidada reúne todo os retornos individuais obtidos pela Funpresp nessas aplicações. É por isso que ela pode não coincidir com o resultado individual da sua reserva, especificamente, já que este é um número que serve para demonstrar o desempenho geral da Entidade.

Mensalmente, além da rentabilidade daquele mês, a Funpresp divulga o resultado consolidado em três períodos: no acumulado do ano (de janeiro até o último mês de dados disponíveis), nos últimos 12 meses e desde a criação da Fundação, em fevereiro de 2013.

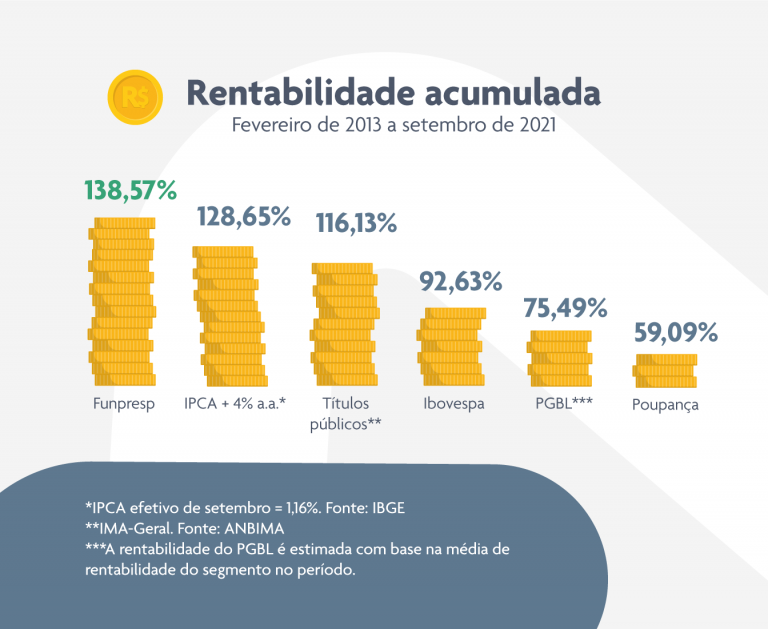

A rentabilidade consolidada é importante porque mostra a solidez da Funpresp e pode ser comparada a outros investimentos semelhantes, como planos de previdência abertos, poupança e títulos públicos, por exemplo.

O que é a rentabilidade por planos?

Segue o mesmo princípio da rentabilidade consolidada. Os números representam o retorno total dos investimentos feitos nos ativos permitidos ou disponíveis para aquele plano (ExecPrev, LegisPrev e Plano de Gestão Administrativa).

A rentabilidade entre eles não é a mesma porque as composições das carteiras de investimento são diferentes. Por exemplo: o ExecPrev permite empréstimos aos participantes e os juros pagos pelo crédito retornam como rentabilidade para o plano. Esta é uma aplicação que ainda não está disponível no plano LegisPrev.

O que significa a rentabilidade dos perfis?

Também são os resultados consolidados por perfil de investimento de cada plano. Por exemplo, as aplicações e resultados do perfil 4 do plano ExecPrev são diferentes daquelas realizadas no perfil 1 do mesmo plano. Isso também se aplica quando falamos do plano LegisPrev.

Neste caso, a Funpresp também divulga o resultado do mês, do ano (de janeiro até o mês corrente), nos últimos 12 meses, nos últimos 36 meses e desde a criação da Entidade – sendo que, para os dois últimos, é uma projeção da rentabilidade, já que os Perfis de Investimentos foram implementados em janeiro de 2020.

Estamos chegando lá…

Com tudo isso é de se esperar que a rentabilidade por perfil e por plano seja exatamente igual àquela que aparece no seu extrato, não é? Não, e o motivo é: as diferentes cotas dos planos e dos perfis de investimentos.

As cotas são como uma moeda da Funpresp e seu valor é ajustado diariamente. São as variações periódicas nas cotas que indicam a rentabilidade obtida no plano ou carteira. O valor da cota é diferente para o plano ExecPrev e para o LegisPrev, já que ele varia conforme o retorno das carteiras de investimentos feitos em cada plano pela Fundação. No primeiro dia de cada plano, lá em 2013, a cota valia R$ 1,00. Você pode conferir a evolução do valor das cotas clicando aqui.

Assim, todo valor depositado na sua reserva é convertido em cotas. É possível dizer, então, que a sua poupança na Funpresp não é contada em reais, mas sim em cotas. Isso porque as cotas refletem o poder de compra e a rentabilidade do seu dinheiro.

Imagine que você depositou R$ 500,00 no seu plano com a cota no valor de R$ 1,00. Com isso, você comprou 500 cotas. No mês seguinte, a cota passou a valer R$ 2,00 e, com os mesmos R$ 500,00 depositados, você adquiriu 250 cotas. Nesses dois meses, você acumulou 750 cotas tendo gastado R$ 1 mil. Já no terceiro mês, a cota passou a valer R$ 3,00. Assim, com as 750 cotas acumuladas na sua reserva, multiplicando pelo preço da cota naquele mês, você teria o equivalente a R$ 2.250,00 (tendo investido R$ 1 mil originalmente).

Logo, entendemos que a rentabilidade dos planos de investimento da Funpresp é o resultado da valorização ou desvalorização das cotas, que pode ser visto sob vários ângulos (consolidado, por plano, por mês, por perfil, por períodos etc).

Neste vídeo, explicamos de maneira simples como funcionam as cotas do plano:

Isso influencia a rentabilidade da sua reserva porque:

O depósito das contribuições dos participantes nas reservas deles depende do dia em que o órgão que ele trabalha – o patrocinador – repassa os valores para a Funpresp;

O valor das cotas é atualizado diariamente e, por isso, um dia a mais ou a menos faz diferença na rentabilidade do mês;

A rentabilidade divulgada no site da Fundação dos perfis dos planos leva em consideração o mês fechado, do primeiro ao último dia útil;

O repasse e consequente depósito da contribuição na conta individual do participante não acontece no primeiro dia útil do mês, mas deve acontecer até o dia 10.

E existe uma rentabilidade mínima?

A Funpresp persegue um objetivo de rentabilidade, chamado índice de referência. É a inflação medida pelo Índice de Preços ao Consumidor Amplo, o IPCA, medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), acrescida de 4% ao ano. Assim, imagine que a inflação num determinado ano foi de 3,5%. Podemos simplificar o cálculo somando-se 4% à inflação e teremos que o índice de referência para esse ano seria de 7.5%. A turma que cuida dos investimentos na Fundação faz de tudo para cumprir esse índice.

A gente lembra que a Funpresp é um investimento de longo prazo. Por isso, se a rentabilidade de um mês ou outro não atingir o índice, não se preocupe: o desempenho geral da Fundação no passado e as projeções futuras, aliado ao horizonte de longo prazo próprio desse tipo de investimento, tendem a compensar essas perdas pontuais.

Chegamos lá!

Agora que você entendeu tudo sobre as diferentes rentabilidades dos planos da Fundação, sabe por que o resultado geral da Entidade, dos perfis e dos planos são diferentes daquele individual da sua reserva. Você pode consultar a evolução do seu patrimônio ou do saldo da sua conta pela Sala do Participante (se você nunca acessou ou não tem esse costume, corre lá para acompanhar o andamento do seu esforço mensal).

E se você quer aprender como calcular a rentabilidade individual do seu plano, a gente te ensina. Basta ter em mãos o histórico das cotas, o seu extrato mensal (que você acessa pela Sala do Participante), papel e caneta. Nesse vídeo logo abaixo, a gente te explica como fazer essa conta. É fácil! Partiu?

E se ficou alguma dúvida, não hesite em entrar em contato conosco. Tem o Fale Conosco, o 0800 282 6794 e até as nossas redes sociais.

Vídeo: como calcular a rentabilidade individual do plano

Fonte: Funpresp, em 28.10.2021.