A partir do dia 1º até 30 de setembro, os participantes do plano MGSPrev, têm a oportunidade de alterar o valor da contribuição mensal.

Esse é um convite da Libertas para os participantes refletirem sobre o futuro, suas metas e objetivos, qual a idade desejada para se aposentar e, ainda, qual a condição financeira deseja alcançar nessa fase da vida?

Aproveite essa oportunidade exclusiva de potencializar ainda mais seus investimentos na previdência privada com o benefício 2×1. A cada R$ 1 investido pelo colaborador, a MGS investe mais R$ 1, dobrando o seu investimento. Essa vantagem única de contrapartida não é encontrada em nenhum outro lugar, seja em bancos ou seguradoras.

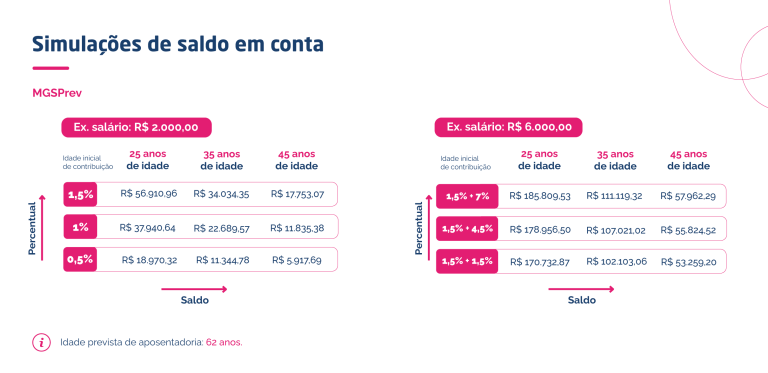

Lembre-se de que quanto maior for sua contribuição mensal, maior será o montante disponível no futuro para sua aposentadoria. Na simulação abaixo, é possível ver a evolução do saldo de conta, em 3 opções de percentuais:

Vale lembrar que no plano MGSPrev, os percentuais de contribuição são diferentes de acordo com a faixa salarial. Veja a seguir:

Participantes que recebem até R$ 5.462,60: a contribuição mensal pode ser de 0,5%, 1% ou 1,5% sobre o salário;

Participantes que recebem acima de R$ 5.462,60: podem escolher até dois percentuais:

a) De 0,5% a 1,5%, considerando o valor de R$ R$ 5.462,60;

b) De 1,5% a 7%, sobre o que ultrapassar esse valor.

Saiba como alterar o seu percentual de contribuição

Para iniciar o processo de solicitação de alteração, o primeiro passo é acessar o simulador de aposentadoria disponível no autoatendimento do seu plano de previdência do site da Libertas. No simulador, será possível fazer diferentes comparações entre o valor da contribuição mensal e o impacto no saldo futuro. Com essa análise, você poderá visualizar de forma mais clara a projeção dos seus investimentos.

Confira o passo a passo

1) Acesse o autoatendimento. Caso tenha esquecido a senha, clique em “Esqueci minha senha”;

2) Ao final da página, clique no botão “Recalcule sua Rota” para acessar o simulador;

3) Faça simulações com diversos percentuais, para verificar o impacto da sua contribuição no valor do benefício futuro;

4) Na última tela da simulação, ao clicar no botão CONFIRMAR, será gerado o “Termo Individual de Alteração de Percentual” e o respectivo protocolo, que registrará automaticamente a opção em relação ao novo percentual de contribuição.

Atenção: você poderá alterar o seu percentual quantas vezes desejar, mas somente a última simulação confirmada até 30 de setembro será considerada. Caso o participante não faça simulações ou não confirme nenhuma simulação realizada, o percentual de contribuição não será alterado.

Principais vantagens em Recalcular a Rota

- Ganho em dobro com a contrapartida da empresa

A cada real que você contribui, a empresa patrocinadora também contribui com o mesmo valor, proporcionando um ganho garantido de 100%. Além disso, você conta com a rentabilidade dos investimentos para maximizar seus ganhos.

- Independência financeira na hora da aposentadoria

Refletir sobre o futuro e a qualidade de vida na fase pós-carreira é essencial. Garanta sua renda complementar para alcançar independência financeira e não depender somente do INSS. Hoje a Libertas paga benefício para mais de 5 mil assistidos, que, como você, investiram para um futuro mais tranquilo financeiramente.

- Menos Imposto de Renda a pagar:

Se você faz a declaração de IR no modelo completo, pode aproveitar o benefício fiscal de deduzir as contribuições, em até 12% da renda tributável anual. Com isso, você reduz o valor do imposto a pagar ou aumenta a sua restituição, contribuindo para uma gestão financeira mais eficiente.

Faça sua solicitação também pelos canais de atendimento:

- WhatsApp: (31) 3181-1337

- Telefones: (31) 2111-3700 ou 0800 704 3700

- Presencialmente na Libertas: de segunda a sexta-feira, das 8h às 18h (exceto feriados).

- E-mail:

Este endereço de e-mail está sendo protegido de spambots. Você precisa habilitar o JavaScript para visualizá-lo.

Vem aí o Recadastramento na Libertas

Está chegando a hora de validar todas as suas informações e documentações na Fundação Libertas. Fique atento aos nossos canais de comunicação para a data de início do recadastramento e veja a seguir porque é tão importante manter seus dados em dia.

Melhor gestão e planejamento

O recadastramento nas Entidades Fechadas de Previdência Complementar (EFPC), como a Libertas, é essencial para garantir a administração adequada dos planos. Ele ajuda a manter a qualidade e a precisão dos dados, assegurando que todas as informações estejam corretas para um planejamento mais preciso e, consequentemente, melhores resultados de gestão.

Além disso, ele garante que os direitos dos participantes sejam corretamente calculados através de estudos atuariais, importantes para determinar fatores como valores de contribuições e formar as reservas necessárias para o pagamento de benefícios no futuro.

Prevenção contra fraudes e práticas ilícitas

O recadastramento é também uma medida de segurança, ajudando a monitorar as informações e prevenir fraudes e atividades ilícitas, como lavagem de dinheiro, conforme previsto na Lei 9.613.

Esteja pronto para participar do Recadastramento

Verifique se seu endereço de e-mail está atualizado junto à Libertas para receber todas as informações sobre o recadastramento e não perder nenhuma atualização importante.

Importante: proteja seus dados!

Fique atento aos meios de comunicação oficiais da Libertas para mais informações sobre esta e outras campanhas. Em caso de suspeita de golpe, recomendamos entrar em contato com os canais oficiais de atendimento da Libertas para verificar a veracidade da situação, de maneira que não sejam vítimas de ações criminosas.

Canais de atendimento da Fundação Libertas:

- WhatsApp: (31) 3181-1337

- E-mail:

Este endereço de e-mail está sendo protegido de spambots. Você precisa habilitar o JavaScript para visualizá-lo. - Telefone: (31) 2111-3700 / 0800 704 3700

Papo Certo: Previdência Privada vs. Poupança: qual é a melhor opção?

Quando o assunto é planejamento financeiro para o futuro, muitas pessoas se deparam com a dúvida sobre onde investir seu dinheiro: previdência privada ou poupança? Cada uma dessas opções tem suas vantagens e desvantagens, e a escolha ideal depende de fatores como objetivos financeiros, perfil de risco e horizonte de investimento. Nesta matéria, vamos comparar a previdência privada e a poupança, destacando a rentabilidade, benefícios fiscais e outros fatores importantes para ajudar você a tomar a melhor decisão.

1. Rentabilidade: quem ganha a disputa?

A rentabilidade é um dos fatores mais críticos ao escolher entre previdência privada e poupança. A poupança é conhecida por sua baixa rentabilidade. Atualmente, ela oferece um rendimento anual de cerca de 6,17% ao ano, dependendo da Taxa Selic e da Taxa Referencial (TR) (fonte: Banco Central do Brasil). Esse rendimento é considerado baixo, especialmente em cenários de inflação elevada, onde o poder de compra do dinheiro depositado pode não acompanhar o aumento dos preços.

Por outro lado, a previdência privada geralmente oferece uma rentabilidade superior, pois permite que o investimento seja diversificado, incluindo fundos de renda fixa, multimercado e renda variável. Esses fundos têm o potencial de proporcionar retornos mais altos a longo prazo, especialmente para quem tem um horizonte de investimento mais extenso e está disposto a assumir maiores riscos. Em 2023, os planos de previdência de Contribuição Definida (CD) administrados pela Libertas renderam 12,19%, enquanto a poupança rendeu 8,03%, por exemplo.

2. Benefícios fiscais: um atrativo da previdência privada

Além da rentabilidade, outro fator que torna a previdência privada atraente são os benefícios fiscais. Olhando para o curto prazo, destacamos que as contribuições feitas para planos do tipo PGBL (Plano Gerador de Benefício Livre) podem ser deduzidas da base de cálculo do Imposto de Renda, até o limite de 12% da renda bruta anual tributável. Essa dedução é uma vantagem considerável, já que permite reduzir o valor a pagar ou aumentar a restituição na declaração anual do Imposto de Renda, enquanto o montante investido cresce ao longo do tempo. Já no longo prazo, a depender do regime de tributação escolhido, quanto mais tempo o dinheiro fica investido, menor é a alíquota do imposto de renda na hora do resgate, podendo chegar a 10% para investimentos acima de 10 anos.

Por outro lado, os rendimentos da poupança são isentos de imposto de renda para pessoas físicas, o que é uma vantagem, especialmente para investimentos de curto prazo. No entanto, a baixa rentabilidade da poupança faz com que, mesmo sem a tributação, o retorno financeiro seja significativamente inferior ao dos planos de previdência em prazos mais longos.

3. Liquidez e flexibilidade: quando precisar do dinheiro importa

Outro ponto de comparação entre previdência privada e poupança é a liquidez. A poupança tem alta liquidez, permitindo saques a qualquer momento sem perda de rendimento, o que é ideal para quem precisa de uma reserva de emergência. No entanto, essa mesma facilidade de acesso ao dinheiro pode ser uma desvantagem para quem deseja construir uma reserva a longo prazo, pois aumenta a tentação de utilizar os recursos para gastos impulsivos.

A previdência privada, por outro lado, é uma aplicação de longo prazo, geralmente planejada para o período de aposentadoria. Alguns planos permitem resgates antecipados, mas isso pode envolver a perda de parte dos benefícios fiscais e a incidência de alíquotas de imposto de renda mais altas, dependendo do tempo de aplicação e do regime tributário escolhido. Essa menor liquidez, no entanto, pode ser uma vantagem para quem deseja criar uma disciplina de poupança de longo prazo.

4. Segurança: onde seu dinheiro está mais protegido?

A segurança do investimento é uma preocupação comum. A poupança é garantida pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por CPF, por instituição financeira. Isso significa que, mesmo que o banco venha a falir, seu dinheiro está protegido até esse limite.

Já na previdência privada fechada (como a Libertas), os fundos são administrados por gestores especializados e estão sujeitos a uma rígida regulamentação governamental da Superintendência Nacional de Previdência Complementar (PREVIC). Além disso, os recursos são segregados do patrimônio da entidade, ou seja, mesmo em caso de falência da instituição, o dinheiro investido não é afetado diretamente.

Mas e então, qual é a melhor opção para você?

A escolha não precisa ser entre previdência privada ou poupança! Um tipo de investimento não exclui o outro, e podem utilizados com objetivos diferentes. Para quem busca uma rentabilidade maior e está disposto a investir por um período mais longo, a previdência privada pode ser uma ótima opção, especialmente se você tiver acesso a um plano de previdência complementar fechado, oferecidos como benefícios por empresas para seus colaboradores, geralmente acompanhados de contrapartidas que chegam a dobrar o valor investido todos os meses. Além de contar os benefícios fiscais e a rentabilidade dos investimentos dos planos. Já a poupança pode ser adequada para quem precisa de alta liquidez e prefere um investimento com menos riscos, mesmo que isso signifique um retorno financeiro mais baixo.

Se você está buscando uma opção de previdência privada que ofereça flexibilidade, benefícios fiscais e a possibilidade de investir a partir de R$ 50 mensais, conheça o VocêPrev da Fundação Libertas. Com planos que se adaptam às suas necessidades e perfil de investimento, o VocêPrev pode ser a chave para um futuro financeiro mais seguro e tranquilo. Clique aqui para saber mais.

Fonte: Fundação Libertas, em 28.08.2024.