- Smartphones, notebooks, tablets e câmeras fotográficas são equipamentos portáteis que fazem parte da nossa vida e que em grande parte carregamos conosco seja para trabalhar, estudar ou para um hobby. Na era digital, esses dispositivos eletrônicos se tornaram extensões de nós mesmos.

- Mas e se algo acontecer a esses valiosos bens?

Importância do seguro para equipamentos portáteis

Pensando nisso, o seguro para equipamentos portáteis garante a proteção e segurança desses objetos. Mesmo sendo fáceis de serem comprados, são dispositivos caros e que requerem um grande valor monetário de nossa parte, e por isso, tentamos selar e protegê-los. Porém, infelizmente, os lugares não são seguros e estamos frequentemente expostos a diversos riscos, como furtos e assaltos.

O Brasil registrou um crescimento de 16,6% de roubou de celulares no período de 2022 para 2023. A média é de 114 celulares roubados por hora no país, cerca de 2 a cada minuto

Atenção redobrada com aparelhos eletrônicos

Diante desse contexto, é importante redobrar a atenção ao utilizar esses aparelhos eletrônicos, evitando a exposição desnecessária em vias públicas. Mas, nem sempre é possível deixar de usar o aparelho, lembrando que esses eletrônicos fazem parte da nossa rotina. Além disso, eles podem ser expostos a outros riscos, como quedas acidentais e defeitos. Desse modo, o seguro é importante, pois oferece cobertura para diversos tipos de situações.

Proteção contra perdas financeiras e de dados

Quem contrata o serviço de seguro tem a proteção necessária em casos adversos. Além do impacto financeiro causado por uma queda, furto ou roubo do smartphone ou tablet, o usuário pode ter que enfrentar a perda de dados importantes armazenados nesses dispositivos. Mais do que um simples serviço, o seguro pode ser visto como um investimento, uma vez que o prejuízo ou perda do seu aparelho pode ser mais caro do que o valor pago mensalmente.

Garantia essencial para dispositivos cotidianos

O seguro oferece uma garantia necessária para dispositivos eletrônicos que desempenham um papel tão importante em nosso cotidiano. Lembre-se que é fundamentar ler todas as cláusulas da apólice, para que esteja ciente das coberturas e garantias que ela comtempla.

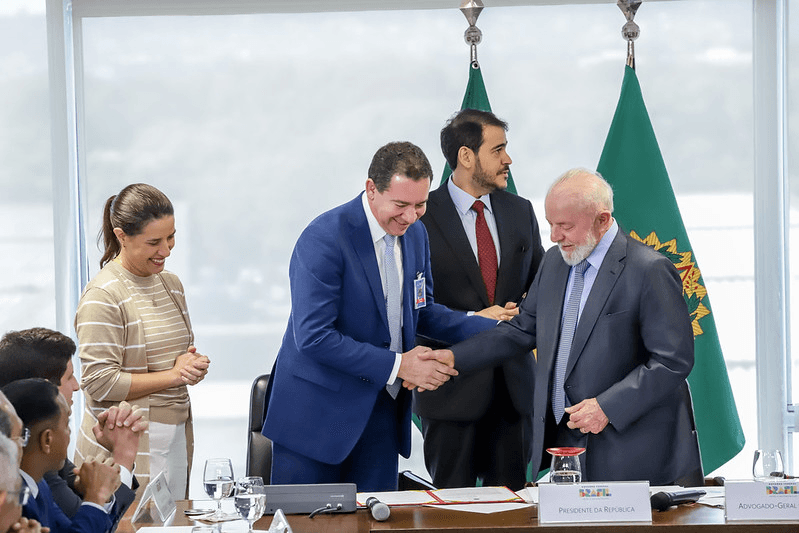

Presidente Lula e autoridades estabelecem acordo para edifícios em Pernambuco

Documento firmado determina a responsabilidade do Seguro Habitacional

Em reunião com o presidente Luis Inácio Lula da Silva no Palácio do Planalto, foi assinado acordo-base com os parâmetros administrativos e sociais das edificações verticais pernambucanas com risco elevado de desabamento. O encontro, realizado nesta terça-feira, 11, contou com a presença do presidente da Confederação Nacional das Seguradoras (CNseg), Dyogo Oliveira; do advogado-geral da União, Jorge Messias; da governadora de Pernambuco, Raquel Lyra; e do presidente da Caixa Econômica Federal, Carlos Vieira.

O objetivo da proposta é realizar acordos judiciais em ações individuais relativas ao extinto Seguro Habitacional do Sistema Financeiro da Habitação (SH/SFH), no âmbito do Núcleo 4.0, que permite o processamento e o julgamento das ações judiciais em matérias específicas do Tribunal de Justiça de Pernambuco e do Tribunal Regional Federal da 5ª Região. A execução será detalhada em planos de trabalho por empreendimento, dividida em duas fases: a primeira abrangendo 133 edificações e a segunda até 298.

O documento define as obrigações dos envolvidos no acordo-base, incluindo as seguradoras, que precisarão realizar a demolição e limpeza dos imóveis da primeira fase. Oliveira destaca que “isso agilizará o processo porque se o Estado for fazer isso vai levar muito tempo no processo de licitação".

Presidente da CNseg, Dyogo Oliveira, após assinatura do acordo. Foto: Daniel Estevão/AscomAGU

Entre as obrigações da Caixa Econômica, está a definição de critérios para o valor das indenizações, além do ressarcimento das seguradoras pelas despesas dos processos até a homologação dos acordos individuais. Já a União, entre outras coisas, por meio do Conselho Curador do Fundo de Compensação de Variações Salariais (CCFCVS), deve autorizar acordos individuais, oferecer novos recursos para a segunda fase e disponibilizar fundos para indenizações dos imóveis.

O estado de Pernambuco, dentre outras obrigações, deverá identificar e desocupar os imóveis, e incluir as famílias em programas habitacionais e dar destinação pública ou social aos terrenos.

CNseg defende ajustes no PLP da Reforma Tributária em audiência na Câmara dos Deputados

A fim de apresentar as propostas de ajuste elaboradas pela Confederação Nacional das Seguradoras (CNseg) ao PLP 68/2024, o diretor Técnico, de Estudos e de Relações Regulatórias da CNseg, Alexandre Leal, participou na manhã desta terça-feira, 11, na Câmara dos Deputados, em Brasília, de reunião do Grupo de Trabalho sobre a Regulamentação da Reforma Tributária.

Durante sua colaboração, o executivo frisou que as sugestões foram elaboradas com base em um diálogo constante com representantes da Secretaria Extraordinária da Reforma Tributária (SERT) e do próprio Congresso.

As sugestões as quais já há consenso com a SERT sobre a necessidade de ajustes no texto do projeto são:

- A dedução dos cancelamentos e restituições, bem como de benefícios, resgates, sorteios e afins, da base de cálculo das operações das empresas de previdência privada e capitalização, pois esses valores não se tratam de receitas dessas empresas, mas de recursos devolvidos ou pagos aos seus clientes;

- A não incidência do Imposto sobre Bens e Serviços (IBS) e da Contribuição Sobre Bens Serviços (CBS) sobre os ativos livres das empresas de previdência e capitalização, pois tais tributos devem incidir apenas sobre a venda de bens e prestação de serviços;

- A possibilidade de tomada de crédito por parte das pessoas jurídicas que adquirem títulos de capitalização, visto que as empresas sujeitas ao regime do IBS e da CBS se utilizam de títulos de capitalização na condução de seus negócios;

- Ajustes nas obrigações acessórias dos títulos de capitalização, uma vez que, em algumas situações, o detentor do título não é conhecido no momento da venda;

- A exclusão do IBS e do CBS de sua própria base de cálculo, pois, da forma como o seguro é tributado, não é possível saber, a priori, o valor do imposto que incidirá, visto que isso depende da sinistralidade da carteira, sendo necessário um ajuste nessa base de cálculo para exclusão dos tributos, que não podem incidir sobre si mesmos.

Em contrapartida, Alexandre também apontou as propostas sobre as quais anda não se chegou a uma concordância com a Secretaria. São elas:

- Alíquota zero de IBS e CBS sobre o Seguro Rural, pois, apesar de o Decreto Lei 73/66 já prever a isenção plena de tributos federais, isso não está previsto na emenda constitucional 132, nem no PLP 68;

- Alíquota zero de IBS e da CBS sobre os seguros de vida e de invalidez, tanto nas carteiras de seguro, como nas de previdência, pois é de consenso que não se deve tributar a poupança e o seguro de vida é um instrumento de criação de poupança de longo prazo;

- A não incidência de IBS e CBS sobre as receitas financeiras das seguradoras e operadoras de planos de saúde, uma vez que essas receitas não são oriundas da venda de bens ou serviços. Logo, a receita a ser tributada pelo IBS e pela CBS é aquela que advém dos prêmios de seguros. A receita financeira deve ser tributada apenas pelo IRPJ e CSLL.

Para assistir a audiência completa clique aqui.

Fonte: CNseg, em 11.06.2024