Norma traz mais clareza sobre as alternativas de parcerias e terceirizações permitidas pelo serviço. BC atua, sempre que necessário, para ajustar ou viabilizar modelos de negócios que surgem com base no Pix. Aprovada pela Diretoria Colegiada do Banco Central, a Resolução BCB nº 293 entra em vigor em 1º de março de 2023.

Dentro do seu processo de (r) evolução constante, o Pix conta agora com regulamentação adicional para a terceirização de atividades e parcerias que podem ser estabelecidas no âmbito do serviço. As determinações estão na Resolução BCB nº 293, publicada nessa quarta-feira (15). A norma – complementar à Resolução BCB nº 269, de 1º de dezembro de 2022 – entra em vigor em 1º de março de 2023.

Parceria, no âmbito do Pix, é quando a relação ocorre entre instituições participantes do arranjo. Já a terceirização diz respeito à relação entre uma instituição participante e um agente privado não participante do Pix.

"O objetivo é trazer maior clareza quantos às possibilidades de terceirização e de parcerias no âmbito dos serviços relacionados ao Pix, às responsabilidades dos agentes envolvidos e às situaçoes em que não é permitida a terceirização. Além disso, a norma também indica as adequações necessárias que devem ser feitas por quem, eventualmente, esteja atuando em desconformidade com as regras", disse Carlos Eduardo Brandt, chefe da Gerência de Gestão e Operação do Pix (Gepix) do Banco Central.

A Resolução BCB nº 293, portanto, deve ser observada em conjunto com a Resolução BCB nº 269, que havia explicitado a vedação da terceirização de atividades relacionadas ao Pix em dois casos: quando o terceiro é detentor de conta transacional; e quando o terceiro não é detentor de conta transacional, para iniciação da transação por meio de conta provida por instituição participante.

Primeiro caso de vedação da terceirização

Quando o terceiro é detentor de conta transacional, a terceirização é proibida pois o agente possuidor desse tipo de conta que desejar ofertar Pix a seus clientes deve, necessariamente, ser um participante do Pix – o que inclui passar pelo processo de adesão, realização de testes homologatórios e avaliação dos requisitos para a experiência do usuário.

“Ser participante do arranjo é importante não só para garantir a aderência às regras de funcionamento e a capacidade operacional das instituições, como para possibilitar a devida identificação dos agentes e usuários envolvidos, de forma a prevenir crimes relacionados à lavagem de dinheiro e ao financiamento ao terrorismo”, afirmou Mayara Yano, assessora sênior do Banco Central.

Regime de transição

Para possibilitar que quem esteja nessa situação se adeque às regras, o BC definiu um regime de transição, aplicável às instituições que possuíam contratos de terceirização vigentes em 1º de dezembro de 2022 e que não estejam em desconformidade com a regulação geral do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB). Para tanto, é preciso apresentar pedido de adesão ao Pix até 31 de maio de 2023.

Com o regime de transição, esses agentes poderão, excepcionalmente, manter a oferta do Pix a seus clientes enquanto durar o processo de adesão. “A transição é importante para mitigar os impactos aos usuários finais, viabilizar a adequação das instituições que atuam de boa-fé e garantir a manutenção do nível de segurança necessário ao regular funcionamento do Pix”, disse Mayara.

Segundo caso de vedação da terceirização

Acontece quando o terceiro não é detentor de conta transacional, para iniciação da transação por meio de conta provida por instituição participante. Aqui, o Regulamento do Pix apenas reforça a proibição regulatória de que agentes atuem como iniciadores de transação sem as devidas autorizações. Não é possível, por exemplo, atuar como iniciador sem que a instituição seja autorizada a funcionar pelo BC ou esteja fora do âmbito do Open Finance.

Sempre seguro

O chefe da Gepix lembra que o Banco Central acompanha os diversos modelos de negócios que surgem com o Pix e, sempre que necessário, atua para garantir que aqueles que trazem benefícios aos usuários sejam viáveis no que diz respeito ao arcabouço regulatório do serviço.

“Ao mesmo tempo, atuamos para deixar claro sobre eventual inviabilidade de modelos que possam implicar em alguma insegurança, assimetria de condições de oferta ou falta de transparência das informações”, concluiu Carlos Eduardo Brandt.

Leia a íntegra da Resolução BCB nº 293. Saiba mais sobre o Pix aqui.

CMN - Votos do Banco Central - Reunião de 16/02/2023

Aprovação do balanço do Banco Central do Brasil

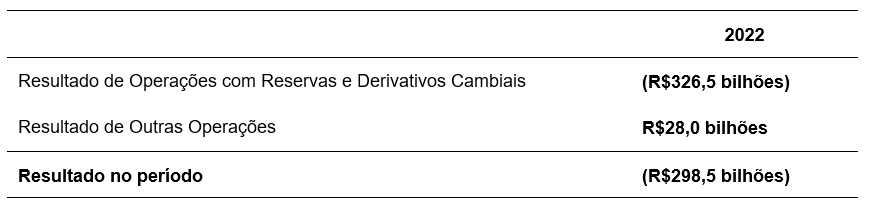

Em 2022, o Banco Central (BC) apresentou resultado negativo de R$298,5 bilhões.

Do resultado negativo apurado no exercício de 2022, R$179,1 bilhões serão cobertos mediante reversão de reserva de resultado e R$82,8 bilhões serão cobertos por redução do patrimônio institucional do Banco Central. O saldo remanescente de R$36,6 bilhões será coberto pelo Tesouro Nacional, conforme previsto no art. 4º, § 3º, da Lei nº 13.820/2019.

A empresa de auditoria independente manifestou-se com parecer sobre as demonstrações financeiras de 2022 sem qualquer ressalva.

As demonstrações financeiras estão disponíveis no site do BC na internet.

CMN regulamenta o funcionamento de confederações de serviços constituídas exclusivamente por cooperativas centrais de crédito

O Conselho Monetário Nacional (CMN) aprovou voto de regulamentação da organização e do funcionamento das confederações de serviços constituídas exclusivamente por cooperativas centrais de crédito (confederações de serviço), sociedades cooperativas que se destinam à prestação de serviços pertinentes, complementares ou necessários às atividades realizadas por suas filiadas ou pelas cooperativas singulares filiadas a essas cooperativas centrais – excluídos serviços e operações privativos de instituições financeiras.

A decisão do CMN decorre de alterações relevantes que a Lei Complementar nº 196, de 2022, introduziu na Lei Complementar nº 130, de 2009, que rege o Sistema Nacional de Crédito Cooperativo (SNCC). Dentre essas mudanças destacam-se à submissão das confederações de serviços aos ditames da referida Lei Complementar e a extensão das competências legais do CMN e do Banco Central em relação às instituições financeiras às confederações de serviço, de modo que essas sociedades passam a ser autorizadas a funcionar e fiscalizadas pela autarquia.

Confira a seguir os serviços a serem prestados por essas confederações de serviço:

- pertinentes: estabelecer diretrizes de atuação sistêmica; supervisionar o funcionamento de suas filiadas; adotar medidas para assegurar que suas filiadas atendam aos requisitos das normas a que são submetidas; recomendar medidas com vistas a restabelecer o normal funcionamento das filiadas, quando necessário; acompanhar e prestar contas ao BC acerca da implementação de plano para a adoção de medidas prudenciais preventivas em desfavor das filiadas; além de promover a formação e a capacitação permanente dos membros de órgãos estatutários, gerentes e integrantes das equipes técnicas da própria confederação e das cooperativas de crédito integrantes do sistema cooperativo, bem como dos associados dessas cooperativas;

- complementares: organizar em maior escala os serviços complementares prestados pelas cooperativas de crédito do mesmo sistema cooperativo, a exemplo da celebração de contratos com instituições autorizadas a funcionar pelo Banco Central para que as cooperativas ofereçam outros produtos e serviços, quando permitidos pela regulação pertinente; e

- necessários: os serviços relacionados à infraestrutura operacional das cooperativas de crédito, a exemplo da prestação de serviços de processamento e armazenamento de dados e computação em nuvem e da disponibilização de rede de caixas eletrônicos, bem como os serviços de assessoria jurídica e contábil.

A regulamentação abrange as atribuições e os serviços prestados pela confederação de serviço, os requerimentos de capital e patrimônio líquido mínimos, a estrutura de governança, os critérios de desfiliação das cooperativas centrais associadas e a auditoria independente da confederação de serviço.

CMN atualiza e consolida regulamentação sobre a organização e o funcionamento dos bancos comerciais e dos bancos múltiplos

Dando prosseguimento ao processo de consolidação e de revisão dos atos normativos, estabelecido por meio do Decreto nº10.139, de 28 de novembro de 2019, o Conselho Monetário Nacional (CMN) aprovou voto modernizando e consolidando a regulamentação sobre organização e o funcionamento dos bancos comerciais e dos bancos múltiplos.

Com a atualização, houve mudanças nas atividades permitidas aos bancos de bolsa. Essas instituições passarão a poder emitir certificados de depósito de valores mobiliários no âmbito de programas patrocinados de Brazilian Depositary Receipt (BDR), nos termos da regulamentação da Comissão de Valores Mobiliários (CVM), podendo exercer a função de liquidante e custodiante a investidores singulares. Bancos de bolsa são bancos comerciais sob controle societário de bolsa de valores, de bolsa de mercadorias e futuros ou de bolsa de valores e de mercadorias e futuros.

A mudança possibilitará que investidores brasileiros tenham maior acesso ao mercado global de títulos e valores mobiliários sem a necessidade de manutenção de contas no exterior, o que representa um avanço no desenvolvimento do mercado de capitais nacional.

Além disso, os bancos de bolsa poderão prestar serviços de liquidação, no âmbito de arranjos de pagamento, a instituições autorizadas a funcionar pelo Banco Central. Essa alteração permitirá, por exemplo, que o banco de bolsa possa atuar como liquidante especial no âmbito do Pix. Isso dependerá, no entanto, do atendimento dos requisitos aplicáveis para participar desse arranjo, na qualidade de liquidante especial, e da necessária qualificação como liquidante no Sistema de Pagamentos Instantâneo.

BC divulga o IBC-Br de dezembro de 2022

Clique para acessar o Índice de Atividade Econômica do Banco Central (IBC-Br) de dezembro de 2022.

A divulgação do IBC-Br de dezembro de 2022 incorpora informações das edições mais recentes das Contas Nacionais Anuais e das pesquisas estruturais anuais do IBGE, como ocorre anualmente. Além disso, a especificação do ajuste sazonal foi atualizada.

A nova especificação do ajuste sazonal está disponível nos metadados das séries do IBC-Br (códigos: 24363 e 24364) no Sistema Gerenciador de Séries Temporais (SGS) do Banco Central.

Fonte: BCB, em 16.02.2023.