Banco Central publicou normas com as regras de funcionamento do produto. Pix Automático estará à disposição da população em outubro de 2024. Novidade vai facilitar pagamentos recorrentes, como mensalidades de serviços.

O Pix Automático está cada vez mais próximo. Na quinta-feira (7), o Banco Central publicou o principal arcabouço normativo que define as regras de funcionamento do novo produto. Foram publicadas a Resolução BCB 360, que altera o Regulamento do Pix, anexo à Resolução BCB 1, de 12 de agosto de 2020; a Resolução BCB 361, que altera o Manual de Penalidades do Pix, anexo à Resolução BCB 177, de 22 de dezembro de 2021; e as Instruções Normativas 436 e 437, que estabelecem, respectivamente, os procedimentos operacionais do Pix Automático e as regras de limites de valor.

O funcionamento do Pix Automático foi apresentado em detalhes na 21ª reunião plenária do Fórum Pix, ocorrida na tarde de quinta-feira (7), que também abordou outros temas da agenda de aprimoramento contínuo do Pix.

“As publicações realizadas hoje são resultado de um intenso diálogo com a indústria de pagamentos e empresas de diversos setores e fruto do ambiente de construção participativa, instituído por meio do Fórum Pix”, disse Carlos Eduardo Brandt, chefe da Gerência de Gestão e Operação do Pix (Gepix).

“Desenhamos um produto que será flexível o bastante para atender às diferentes necessidades da sociedade. Sem a colaboração do mercado e a excelência técnica dos servidores do BC, esse resultado não seria possível”, complementa Brandt.

Bom para todos

Para o chefe do Departamento de Competição e de Estrutura do Mercado Financeiro, Angelo Duarte, o Pix Automático facilitará a cobrança recorrente de produtos e de serviços, aumentando a eficiência e a competição do setor. “Como o usuário possui relacionamento com essas empresas, em que consome seus produtos ou serviços com periodicidade definida, a possibilidade de pagamento por meio do Pix Automático trará benefícios para ambos. Do ponto de vista do pagador, após concedida a autorização, o Pix Automático será uma forma de pagamento transparente, o que trará comodidade e uma excelente experiência, acabando com a probabilidade de um pagamento não ser efetuado por esquecimento. Já do lado do recebedor, o Pix Automático tem o potencial para reduzir a inadimplência e otimizar o processo de cobrança, além de viabilizar uma ampliação da base de clientes dada a penetração do Pix”, explicou.

Outra vantagem aos recebedores é que os custos tendem a ser mais baixos, pois, além de usar a infraestrutura já existente do Pix, o modelo, diferentemente do que existe atualmente no débito automático, independe de convênios bilaterais, ou seja, a empresa pode ter conta em um único participante do Pix e receber transações de seus clientes, independentemente de serem do mesmo banco. Adicionalmente, os procedimentos operacionais serão padronizados e estabelecidos no Regulamento do Pix e em documentos específicos que serão publicados posteriormente pelo BC, facilitando a implantação e dando condições igualitárias de competição entre cada um dos participantes do Pix.

“A expectativa é que esses baixos custos estimulem empresas de diferentes tamanhos e setores a ofertarem essa alternativa de pagamentos recorrentes por meio do Pix Automático, podendo, em alguns casos, ampliar o acesso da população a determinados serviços”, complementou Angelo, ao citar serviços de streamings, portais de notícias, clubes por assinatura e empresas do setor financeiro como potenciais ofertantes do novo serviço.

Regras

Para manter o seguro e eficiente funcionamento do Pix, a Resolução BCB 360 determinou regras gerais de funcionamento do Pix Automático, detalhadas pelas instruções normativas. As regras incluem: definições relacionadas a autorização prévia concedida pelo usuário pagador ao seu prestador de serviços de pagamento e respectivos parâmetros; jornadas para a autorização, a qual será sempre confirmada no ambiente seguro da conta; normas para o cancelamento da autorização e do débito específico; regras para a rejeição e para a liquidação da transação; regras para novas tentativas em casos de insuficiência de fundos, por exemplo; funcionalidades a serem disponibilizadas ao usuário pagador e ao usuário recebedor; regras de devolução e responsabilização em caso de erro; definição do limite diário para transações relacionadas ao Pix Automático, o qual deverá ser equivalente ao limite diário da TED.

Dadas as múltiplas jornadas possíveis, o usuário recebedor também terá a flexibilidade de poder escolher qual tipo de prestador de serviços de pagamento contratar para ofertar o Pix Automático, podendo ser a instituição que detém sua conta, integrando-se por meio da API Pix ou da troca de arquivos, que também será padronizada pelo BC, ou alternativamente poderá contratar um iniciador de pagamentos, utilizando a infraestrutura do Open Finance, o que trará mais competição e opções de escolha ao mercado.

“As regras operacionais do Pix Automático foram definidas de forma a possibilitar uma experiência fluida para o usuário pagador, que poderá, de forma muito intuitiva, gerir as autorizações, visualizar os débitos futuros, estabelecer eventuais valores máximos do débito para uma autorização específica, por exemplo, garantindo a comodidade para o usuário e aumentando a confiabilidade para viabilizar tais débitos de forma automática”, comenta Breno Lobo, consultor na Gepix.

Obrigatoriedade

A oferta do Pix Automático aos usuários pagadores será obrigatória pelos participantes do Pix. Já para os recebedores, a oferta será facultativa. Quem não disponibilizar o serviço a seus usuários pagadores desde o lançamento do produto, a ocorrer em 28 de outubro de 2024, poderá ser multado por dia de atraso na oferta (limitado a sessenta dias). O BC também alterou outras partes do Manual de Penalidades do Pix, para abranger a oferta do Pix Automático e garantir que as instituições observem as regras e os procedimentos operacionais.

Próximos passos

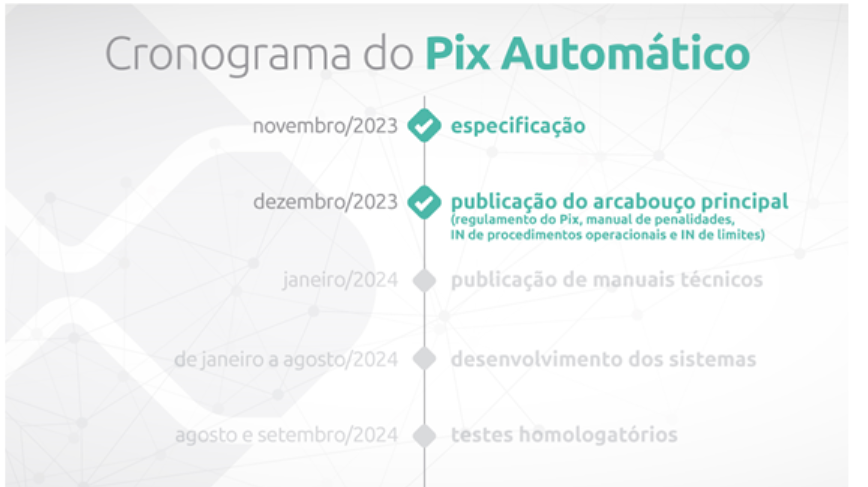

Dando continuidade aos esforços necessários para a implantação do Pix Automático, está prevista para janeiro de 2024 a publicação de um conjunto de manuais técnicos que incluirão os requisitos mínimos para a jornada do usuário. Com o arcabouço normativo já publicado, as instituições participantes podem iniciar a etapa de desenvolvimentos internos e ajustes em seus sistemas.

Pix Agendado

A Resolução também trata de regras relativas ao Pix Agendado, com o propósito de aprimorar a prestação do serviço. A principal alteração é que a funcionalidade de recorrência, atualmente facultativa, passará a ser obrigatória a partir de outubro de 2024. É importante destacar que o Pix Automático e o Pix Agendado para transações recorrentes, embora atendam a casos de uso relacionados a pagamentos periódicos, possuem diferenças que os tornam complementares. No Pix Automático, as instruções de pagamento são sempre fornecidas pelo usuário recebedor, que deverá ser necessariamente pessoa jurídica, mediante autorização prévia do usuário pagador. Por sua vez, no Pix Agendado recorrente, as instruções de pagamento são sempre fornecidas pelo próprio usuário pagador, que poderá ter como destinatário pessoa física ou pessoa jurídica.

Adicionalmente, foram feitos ajustes para uniformizar procedimentos operacionais, como uso do canal secundário de liquidação, definição do horário para envio das ordens de pagamento, horário limite para cancelamento da transação, entre outros.

Para saber mais sobre o Pix, acesse o site do BC.

Nova edição da Revista da Procuradoria-Geral do Banco Central é publicada

Disponível no site do Banco Central , a publicação reúne nove artigos que abordam temas de direito econômico e traz alguns dos mais relevantes pronunciamentos emitidos pela PGBC no último semestre.

Foi disponibilizada no site do Banco Central a edição mais recente da Revista da Procuradoria-Geral do BC. A publicação reúne nove artigos que abordam temas de direito econômico, como fintechs de crédito, finanças sustentáveis, formação do sistema bancário brasileiro, litigiosidade bancária e moedas digitais dos Bancos Centrais, entre outros.

A revista traz ainda alguns dos mais relevantes pronunciamentos emitidos por procuradores da PGBC no último semestre, envolvendo temas como a contratação de crédito por pessoa analfabeta, Open Finance, processo administrativo sancionador, regulação sobre o ouro e administrador de fato.

Alinhado ao valor Responsabilidade Social, o Conselho Editorial da Revista da PGBC decidiu em 2017 tornar o formato da revista exclusivamente eletrônico. Além de reunir as edições anteriores, o novo portal da Revista da PGBC permite que toda a comunicação entre o Conselho Editorial, autores e consultores seja realizada via internet, o que aumenta a transparência dos processos de produção e edição.

"A publicação possui um fluxo contínuo, isto é, recebemos trabalhos ao longo de todo o ano, mas temos um calendário que facilita e organiza o processo de edição", detalha Guilherme Centenaro Hellwig, editor-chefe da Revista da PGBC para o triênio 2022-2024.

Propostas

Os interessados em publicar na próxima edição da Revista da PGBC podem encaminhar propostas de artigos aqui.

São aceitos trabalhos sobre temas como política monetária e política cambial; questões internacionais na esfera de atuação de bancos centrais, autoridades de supervisão do sistema financeiro e organismos financeiros internacionais; sistemas de pagamentos, arranjos e instituições de pagamentos e instrumentos e tecnologias para a realização de pagamentos; regulação e supervisão do sistema financeiro, incluindo aspectos micro e macroprudenciais; organização do sistema financeiro e resolução de instituições financeiras em crise; operações e contratos financeiros, incluindo o uso de novos instrumentos e tecnologias; defesa da concorrência e direitos do consumidor no âmbito do sistema financeiro; legislação penal e tributária aplicável ao sistema financeiro; e inclusão financeira e responsabilidade socioambiental no âmbito do sistema financeiro.

A critério do Conselho Editorial, poderão ser também aceitos trabalhos que discorram sobre outros temas de interesse do Banco Central, em especial direito processual, licitação e contratos administrativos, regime jurídico de pessoal e processos administrativos disciplinares e ética pública e controle de atos da administração.

"O conteúdo jurídico produzido pela Revista da PGBC apresenta relevância e qualidade, e o periódico se consolidou como um importante foro para discussão de temas de Direito Econômico. Além de abrir espaço para que temas ligados a moeda, bancos centrais e sistema financeiro possam ser avaliados também pela perspectiva jurídica, a publicação contém pronunciamentos emitidos pela PGBC. Essa prática de transparência permite que a atuação da Procuradoria-Geral seja conhecida pelo público externo, por nossos qualificados leitores", destaca Guilherme.

Seleção de consultores

A Revista da PGBC também está selecionando doutores e doutorandos interessados em fazer parte do corpo de consultores da publicação. O cadastro pode ser realizado aqui, assinalando o "perfil de avaliador".

De acordo com Guilherme, um dos objetivos da publicação é amadurecer o debate público sobre temas relacionados à atuação do Banco Central e, para isso, é fundamental o diálogo com universidades. "A Revista da PGBC oferece sua contribuição para o aprimoramento da cultura jurídica nacional, diante de sua singular posição no panorama institucional do país, tratando de assuntos que dialogam com pesquisas na área do direito e da economia".

Qualis

No quadriênio 2013-2016, a Revista da PGBC alcançou, pela primeira vez, o nível B2 do Sistema de avaliações de periódicos científicos Qualis da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes). No quadriênio 2017-2020 a publicação está provisoriamente com o nível B3, aguardando julgamento de recurso interposto para melhorar essa classificação.

Fonte: BCB, em 11.12.2023.