Padronização e transparência devem facilitar portabilidade de investimentos

Conclusão é de bate-papo ao vivo sobre como a transferência de cotas de fundos e demais valores mobiliários pode impactar o mercado e os investidores

A padronização de processos e a transparência aos investidores devem facilitar a portabilidade, ou seja, a possibilidade de transferir investimentos de uma instituição para outra sem necessidade de resgate. Essa foi uma das conclusões da live transmitida pela Abaai (Associação Brasileira dos Agentes Autônomos de Investimentos), na última quarta-feira, 27, da qual participamos.

Hoje, a portabilidade de valores mobiliários sob custódia é regulada pela CVM. A ANBIMA disponibiliza um guia para a distribuição por conta e ordem de fundos que estabelece boas práticas para portabilidade destes produtos. O objetivo da Associação é incluir a transferência de ativos e de cotas de fundos na autorregulação para padronizar os fluxos entre prestadores de serviços e dar clareza às obrigações dos distribuidores sobre as informações a respeito do processo de migração. “A ideia é, ao mesmo tempo, agir em sintonia com o que a CVM estabelece e buscar complementariedade em alguns casos ou até maior detalhamento dos processos entre os diferentes players”, explica Patricia Herculano, nossa superintendente de Representação. “Uma vez que o cliente tenha clareza de informações e saiba o que fazer com elas, ele também saberá como comparar os diferentes prestadores de serviços”, avalia.

“Usar barreiras à saída do investidor como estratégia para reter o cliente não funciona, porque ele acaba saindo de um jeito ou de outro”, explica Francisco Bastos, superintendente de Relações com o Mercado da CVM. A tecnologia é aliada essencial da portabilidade e as facilidades que ela proporciona têm sido ainda mais exploradas por conta da pandemia. Na visão de Francisco, quando acabar a quarentena, teremos aprendido a usá-la com uma potencialidade ainda não explorada. “Essa estrada será percorrida em uma velocidade cada vez maior”, comenta.

Em dezembro, a CVM publicou um ofício destacando que a portabilidade deve ser feita em até 48 horas úteis, depois do pedido do investidor, e que aconteça preferencialmente de forma digital – ou seja, sem necessidade de registro em cartório. O assunto voltou à tona em abril, quando a autarquia reforçou as orientações dadas no ano passado, em função da Covid-19.

Evolução

Muito se questiona sobre as diferenças entre os procedimentos para abertura de contas e para transferência de investimentos. Uma das conclusões do bate-papo foi que a portabilidade ainda precisa se desenvolver, pois ela ainda é recente e não tão comum aos investidores. A abertura de contas nas corretoras, por exemplo, é uma transação com grande demanda, o que garante escala a esse processo. Conforme a transferência de investimentos se difundir, a tendência é que ela evolua mais rapidamente.

“O agente autônomo pode ajudar na orientação do investidor”, avalia Diego Barreto, presidente da Abaai. Para ele, esses profissionais podem auxiliar no correto preenchimento dos documentos e instruir em relação às diferenças de portabilidade dos ativos. Também é preciso avaliar as especificidades de cada produto.

Indústria de fundos tem resgate líquido de R$ 14,9 bilhões no mês de maio

Volume é o menor desde o começo da pandemia

Em maio, os fundos de investimento registraram saída líquida de R$ 14,9 bilhões. O número é a diferença entre os R$ 553,7 bilhões de aplicações e os R$ 568,6 bilhões de saques feitos no período. Segundo o Boletim de Fundos de Investimento, esse é o menor volume de resgate líquido desde o início da crise, em março. No ano, a indústria de fundos acumula saídas líquidas de R$ 74,1 bilhões.

+ Confira o Boletim de Fundos de Investimento na íntegra

“Apesar das incertezas, os ânimos se acalmaram e os movimentos de fundos tendem a ser mais contidos daqui para frente. Mesmo com volumes ainda significativos de resgates líquidos, esse é o melhor resultado desde a declaração da pandemia pela OMS (Organização Mundial de Saúde)”, afirma Carlos André, nosso vice-presidente.

+ Receba nossas publicações gratuitamente

A classe de renda fixa continua puxando a retirada de recursos: em maio, registrou saída líquida de R$ 11,9 bilhões. O desempenho foi influenciado, principalmente, por dois fundos, que totalizaram resgates líquidos de R$ 7,1 bilhões. Ambos são do tipo duração baixa grau de investimento (que aplica, no mínimo, 80% em títulos públicos e em ativos de baixo risco de crédito). Esse tipo liderou as retiradas líquidas da classe não apenas no último mês (R$ 18,1 bilhões), mas durante toda pandemia. No ano, acumula saldo negativo de R$ 131,1 bilhões.

O destaque do mês ficou com os fundos multimercados: eles tiveram a maior captação líquida positiva, com R$ 3,4 bilhões. O tipo investimento no exterior (aplica mais de 40% do patrimônio em ativos no exterior) continua liderando a boa performance da classe, com resultado positivo de R$ 5,1 bilhões no período.

Quando olhamos para o ano, os fundos de ações têm o melhor desempenho. Apesar dos números mais tímidos em maio (R$ 390,7 milhões), acumulam captação líquida positiva de R$ 48,4 bilhões. Os tipos ações livre (não têm compromisso de concentração em nenhuma estratégia específica) e investimento no exterior captaram R$ 485 milhões e R$ 804 milhões, respectivamente. Desde janeiro de 2019, a classe de ações não encerrou nenhum mês com saldo negativo.

“As performances da classe de ações no ano e de multimercado em maio não indicam, necessariamente, uma migração dos investidores da renda fixa para esses produtos. O dinheiro não é carimbado e não há manual de como agir durante a crise. A busca por produtos mais arriscados vem desde o início da queda da taxa de juros e permanece em menor escala durante a crise”, explica Carlos André.

Rentabilidades

Quase todos os tipos de fundos apresentaram retornos positivos no mês – com exceção de um tipo na classe de previdência e na classe cambial. Na classe renda fixa, o tipo duração baixa grau de investimento teve ganhos de 0,27%. Entre os multimercados, o tipo livre teve alta de 1,56%; na classe ações, tipo ações livre teve rentabilidade de 7,9%.

“As rentabilidades mostram um pouco da volta à normalidade, na medida do possível, da indústria. Tipos de estratégias distintas performaram bem em maio”, afirma Carlos André.

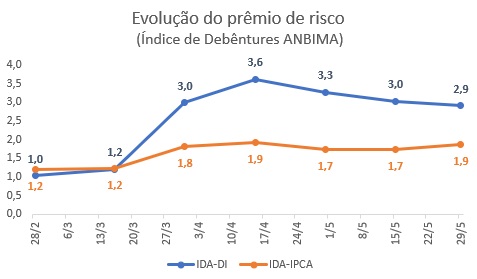

Aumentam os retornos e caem os prêmios de risco das debêntures em maio

Subíndices do IDA, da ANBIMA, mostram variações de alta dos títulos corporativos após impactos iniciais da pandemia de Covid-19

Enquanto os retornos aumentaram, os prêmios de risco das debêntures caíram em maio pela primeira vez após o início da pandemia de Covid-19, conforme mostram as variações dos subíndices do IDA (Índice de Debêntures ANBIMA), que acompanham esses títulos.

As debêntures refletidas pelo IDA-DI (formado por aquelas remuneradas pelo DI) atingiram retorno de 0,78% em maio, o que representa 330% do DI. O resultado reverte a queda de 4,87% em março (-1.439% do DI), o pior retorno mensal da série histórica da ANBIMA (iniciada em 2009). Quanto ao prêmio de risco do IDA-DI, ou seja, a referência sobre a percepção de risco atrelada a esses papéis, houve queda em maio, após altas de meados de março em diante: de 1,2%, passou para 3,6%, em abril, e retomou a direção de baixa para 2,9% em maio. O prêmio de risco calcula a diferença de taxas entre debêntures e títulos públicos (de risco soberano) que tenham prazos e remuneração semelhantes – por isso, quanto menor for o prêmio significa que o risco atrelado aos papéis corporativos também é menor.

Entre as debêntures indexadas ao IPCA (Índice de Preços ao Consumidor Amplo), representadas pelo IDA-IPCA, a queda de 5,65% na rentabilidade em março foi revertida em altas de 1,56% em abril e de 2,24% em maio. No acumulado do ano, entretanto, o retorno do IDA-IPCA ainda é negativo em 0,56%. Comparado aos índices que refletem os títulos públicos com o mesmo indexador, o IMA-B 5+ (que acompanha as NTN-Bs com prazos maiores do que cinco anos) tem queda ainda maior no ano, de 7,88%, enquanto o IMA-B 5 (que reflete os papéis com prazos inferiores a cinco anos) tem retorno positivo de 2,03%. Vale destacar ainda que o prêmio de risco do IDA-IPCA ficou mais estável: saiu de 1,2% em abril para 1,9% em maio.

“Ainda que o mercado não tenha voltado aos números de antes da pandemia, os resultados de maio permitem vislumbrar melhora. Outros movimentos reforçam essa expectativa, como a menor dispersão entre os preços de debêntures enviados pelas instituições que fazem parte da nossa amostra de precificação. Isso indica que, de alguma forma, há mais convergência na percepção de preço justo dos papéis”, afirma Hilton Notini, nosso gerente de Preços e Índices. Essas informações podem ser acompanhadas diariamente no Relatório de Precificação, que conta com estatísticas agregadas e comparativas de preços, curvas e índices da Associação.

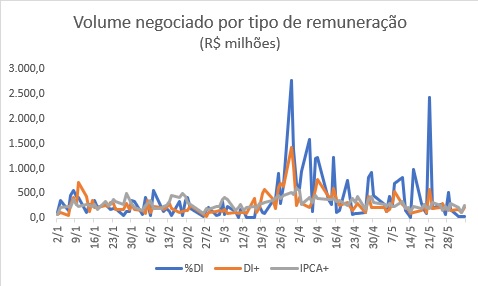

Mercado Secundário

Os resultados dos índices da família IDA em maio acompanham a dinâmica do mercado secundário de debêntures no mês. Após um período de alta volatilidade, impulsionado pelas incertezas do cenário de pandemia, o volume negociado chegou a R$ 24 bilhões em março e a R$ 26,5 bilhões em abril. Em maio, voltou para R$ 17,9 bilhões, um patamar próximo ao observado no início do ano, antes da crise. No período de maior incerteza, os ativos remunerados pelo DI concentram as negociações: entre março e maio ultrapassaram a marca de 70% do total, enquanto nos primeiros dias de junho participam com cerca de metade do volume registrado.

Fonte: ANBIMA, em 04.06.2020