Por Pedro Rasteli e Gleisson Ribeiro

Em 31.05.2017, o Governo Federal editou a Medida Provisória – MP nº 783/2017, que instituiu o Programa Especial de Regularização Tributária - PERT.

Em 31.05.2017, o Governo Federal editou a Medida Provisória – MP nº 783/2017, que instituiu o Programa Especial de Regularização Tributária - PERT.

O novo programa de parcelamento é mais benéfico que o anterior (Programa de Regularização Tributária – PRT - proposto por meio da Medida Provisória – MP 766/2017) e concede maior prazo para pagamento das dívidas junto à Receita Federal do Brasil – RFB e à Procuradoria Geral da Fazenda Nacional – PGFN.

Em linhas gerais, o programa prevê as seguintes possibilidades de pagamento:

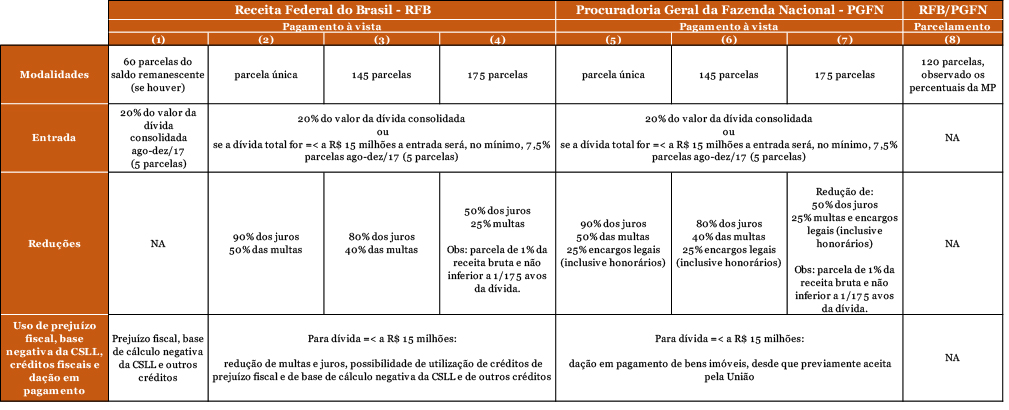

Como se pode verificar no quadro acima, para a modalidade de pagamento à vista de débitos administrados pela RFB, é necessária uma “entrada” de 20% sobre o valor total consolidado.

Após o pagamento da entrada, que poderá ser em parcelas mensais, vencíveis nos meses de agosto a dezembro de 2017, o contribuinte poderá quitar o restante da dívida com créditos fiscais (prejuízos fiscais e base negativa de Contribuição Social sobre o Lucro Líquido - CSLL) e créditos tributários (saldo credor de PIS e Cofins, por exemplo). Por fim, havendo saldo remanescente, esse valor poderá ser parcelado em 60 meses (situação 1 do quadro).

Para contribuintes que não possuem créditos fiscais, há a alternativa de pagamento da entrada de 20% da dívida e o restante em parcela única, com redução de 90% dos juros e 50% das multas (situação 2 do quadro).

Caso o contribuinte tenha a intenção de “esticar” o pagamento, poderá fazê-lo optando pela modalidade de entrada de 20% com parcelamento do valor remanescente em 145 ou 175 meses. Nesses casos, haverá redução de juros e multas nos percentuais 80%/40% e 50%/25%, respectivamente. Além disso, se os débitos forem inferiores a R$ 15 milhões, o contribuinte poderá se beneficiar das citadas reduções e ainda utilizar-se de créditos fiscais e tributários, além de reduzir o percentual de entrada para, no mínimo, 7,5% do valor total da dívida (situações 3 e 4 do quadro).

Se o contribuinte não possui “caixa” para pagamento de uma entrada seja ela de 20% ou 7,5% do total da dívida, poderá aderir ao parcelamento de 120 meses, sem reduções de juros e multas (situação 8 do quadro).

Para débitos já inscritos em Dívida Ativa, o tratamento é semelhante ao concedido pela RFB, incluído o benefício de redução de 25% dos valores de encargos legais e honorários da PGFN (situações 5 a 7 do quadro). Entretanto, não há possibilidade de utilização de créditos fiscais e/ou tributários. Como alternativa, a PGFN admite a dação em pagamento de imóveis, para contribuintes que possuírem dívidas inferiores a R$ 15 milhões.

Para contribuintes que não possuem recursos para oferecimento de entrada, também poderá ser obtido um parcelamento de 120 meses junto a PGFN (situação 8 do quadro).

A adesão ao programa pode ser feita até 31.08.2017 e implicará:

- Na confissão irrevogável e irretratável dos débitos;

- Na aceitação plena e irretratável, pelo sujeito passivo na condição de contribuinte ou responsável, das condições estabelecidas na Medida Provisória;

- No dever de pagar regularmente as parcelas dos débitos consolidados no PERT e os débitos vencidos após 30 de abril de 2017, inscritos ou não em Dívida Ativa da União;

- Na vedação da inclusão dos débitos que compõem o PERT em qualquer outra forma de parcelamento posterior; e

- No cumprimento regular das obrigações com o Fundo de Garantia do Tempo de Serviço - FGTS.

Como o prazo para adesão ao programa é curto, os interessados já podem iniciar os cálculos e elaborar simulações, para aferir as possíveis vantagens e desvantagens de cada modalidade de pagamento, principalmente aqueles que pretendem transferir débitos de outros parcelamentos para o PERT (incluindo aqueles apresentados no PRT).

É importante lembrar que se trata de uma Medida Provisória e que possui força de lei durante sua vigência (60 dias prorrogáveis uma vez por igual período). Caso não seja convertida, produzirá efeitos durante o prazo em que vigeu, como ocorreu com a Medida Provisória 766/17, que instituiu o PRT e que perdeu sua eficácia após 31.05.2017, sem prejuízo aos contribuintes que aderiram ao PRT, podendo inclusive, se desejarem, migrar para o PERT. Além disso, especialistas começam a discutir a viabilidade jurídica da nova Medida Provisória, pois há vedação constitucional de se editar Medida Provisória sobre o mesmo assunto na mesma sessão legislativa, que vai de fevereiro a julho do ano em curso. Nesse contexto, durante sua tramitação e possível conversão em lei, poderá ocorrer sensíveis alterações.

Por fim, também vale destacar que, nos termos do artigo 13 da Medida Provisória 783/17, a Secretaria da Receita Federal do Brasil e a Procuradoria-Geral da Fazenda Nacional, no âmbito de suas competências, editarão os atos necessários à execução dos procedimentos necessários para adesão ao programa no prazo de 30 dias, contado da data de sua publicação. Assim, aos interessados, sugerimos monitoramento e atenção sobre o assunto.

Fonte: ValorUp, em 05.06.2017.