Por Cesar Luiz Danieli e Guilherme Brum Gazzoni (*)

Nas entidades de previdência complementar, a identificação oportuna de possíveis desvios na hipótese da tábua de mortalidade/sobrevivência adotada na avaliação atuarial (projetado x realizado), bem como a criação de mecanismos de proteção ao risco decorrentes de uma crescente sobrevida, visam garantir a solvência e a manutenção dos benefícios de longo prazo.

Observado o conhecimento que foi adquirido ao longo dos anos, vamos descrever neste artigo alguns mecanismos que as entidades fechadas de previdência complementar – EFPC podem adotar para proteção da solvência dos planos de benefícios previdenciários, frente ao risco decorrente do desvio de hipóteses de mortalidade.

Cada vez mais você ouve que vai viver além do que as gerações anteriores viveram, e isto eventualmente pode lhe trazer algumas preocupações. Você provavelmente vai estar em melhor condição física do que estariam as pessoas de outras épocas, o que é uma coisa boa, mas esse tempo a mais também vai lhe custar muito dinheiro. Caso você se planeje para ter uma aposentadoria como a dos seus pais ou avós, é importante buscar dimensionar qual o seu risco de longevidade, pois é provável que você viverá mais que eles. A aposta mais segura é de se preparar para uma vida longa, mas não há garantias de que isso de fato irá ocorrer e é mais difícil guardar dinheiro adicional necessário.

Cada vez mais você ouve que vai viver além do que as gerações anteriores viveram, e isto eventualmente pode lhe trazer algumas preocupações. Você provavelmente vai estar em melhor condição física do que estariam as pessoas de outras épocas, o que é uma coisa boa, mas esse tempo a mais também vai lhe custar muito dinheiro. Caso você se planeje para ter uma aposentadoria como a dos seus pais ou avós, é importante buscar dimensionar qual o seu risco de longevidade, pois é provável que você viverá mais que eles. A aposta mais segura é de se preparar para uma vida longa, mas não há garantias de que isso de fato irá ocorrer e é mais difícil guardar dinheiro adicional necessário.

E o que os fundos de pensão têm a ver com isso? Nestes tempos, os planos de benefícios previdenciários passaram a lidar com uma maior perspectiva de sobrevida, o que significa uma necessidade crescente de dinheiro e de fundos para os pagamentos extras aos seus assistidos. Este é o problema frontal para os fundos de pensão, que fazem pagamentos de rendas por sobrevivência (aposentadorias e pensões) enquanto os assistidos estão vivos, tanto em relação aos planos de benefícios definidos e contribuição variável, bem como em relação aos planos de contribuição definida, onde neste caso as EFPC poderão atuar na proteção e na disponibilização de instrumentos de proteção ou produtos de forma individual, que prevejam a percepção de renda por toda a sobrevida de seus assistidos.

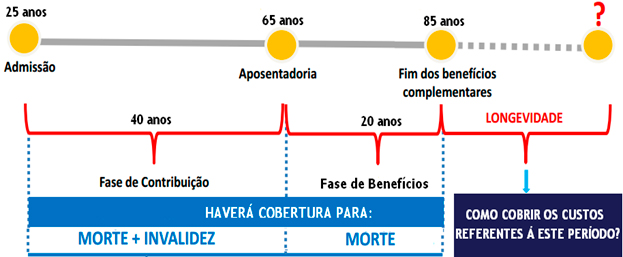

A Resolução CNPC nº 17/15 autorizou as EFPC a contratar seguros específicos com sociedades seguradoras, a fim de dar cobertura aos planos de benefícios do risco decorrente de invalidez de participante, morte de participante ou assistido, sobrevivência do assistido e desvios das hipóteses biométricas. Para proteção adicional, a legislação previu que a contratação dependerá da prévia realização de estudos técnicos pela EFPC, ocasião em que se demonstrará a viabilidade econômico-financeira e atuarial, devendo haver também aprovação pela Diretoria Executiva e pelo Conselho Deliberativo. É possível descrever graficamente toda a problemática tratada pela resolução, onde as EFPC deverão buscar soluções de mitigação dos riscos conforme as fases da linha de vida dos seus participantes e assistidos.

A referida Resolução busca aproximar o Brasil de outros países onde a gestão de recursos para suprir a sobrevida, que vem crescendo sistematicamente, é encarada como um problema de grande relevância, em especial nos planos de aposentadorias de todas as modalidades. Nesse contexto, no próximo dia 20 de agosto a GAMA realizará a 5ª edição do EGPC – Evento GAMA de Previdência Complementar, onde palestrantes do Brasil e da Inglaterra irão expor as implicações da ampliação da longevidade para a gestão dos planos de previdência e apresentar os mecanismos disponíveis para gestão desse risco. Nas linhas a seguir apresentamos sucintamente o funcionamento de alguns desses (muitos dos quais ainda inexistem em nosso país), destacando-se aqueles que:

a) podem ser melhor aplicados aos planos de benefícios definidos e de contribuição variável:

I. Swap de Longevidade; e,

II. Stop Loss;

b) podem ser melhor aplicados aos planos de contribuição definida:

I. Benefícios de riscos (invalidez, pensão por morte e pecúlios);

II. Contratos de renda imediata (anuidade imediata);

III. Contratos de renda diferida (anuidade diferida); e,

IV. Fundo coletivo de sobrevivência.

Swap de longevidade

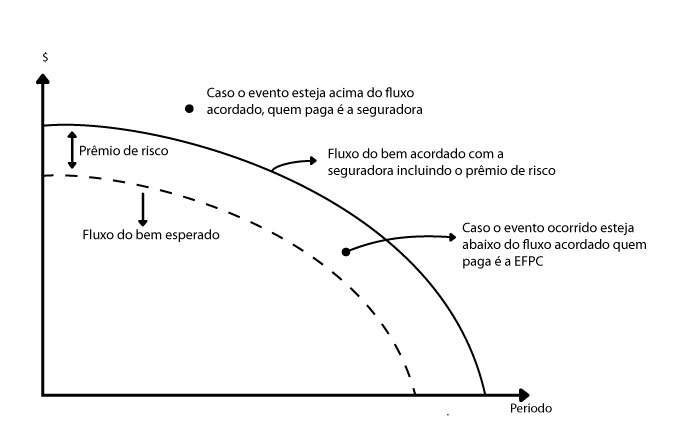

Em termos gerais, o Swap de longevidade é um contrato de derivativo que compensa o risco de os membros (participantes e assistidos) do plano de benefícios viverem mais tempo do que a sobrevida esperada.

É um esquema que faz pagamentos regulares com base em pressupostos de mortalidade acordados com uma seguradora, com base em um índice de mortalidade esperada do próprio plano ou de uma população definida e, em troca, a seguradora paga quantias baseadas em taxas de mortalidade reais do plano de benefícios.

Assim, como pressuposto, os administradores do plano de benefícios concordam em pagar uma série fixa de pagamentos, representando os benefícios esperados a pagar pelo plano, mais uma taxa de Swap, em troca o fornecedor do Swap faz pagamentos ao plano de benefícios das prestações necessárias em face da sobrevivência ter sido maior que o esperado (quando isto ocorrer), com base na mortalidade real dos membros (participantes e assistidos) do plano. Desta forma, a EFPC tem certeza sobre os pagamentos que são esperados ao longo do tempo, mesmo que os membros do plano vivam mais tempo do que o esperado, ou seja, todo o risco de longevidade é transferido para uma seguradora ou banco, podendo ser caracterizado, também, no gráfico a seguir:

Fonte: Arquivo GAMA.

Características gerais de uma operação de swaps de longevidade:

A operação dar-se-á sem troca de ativos, apenas com o acordo do pagamento da taxa de swap (prêmio do seguro);

Fluxos de caixa são trocados a cada período. Pagamentos fixos e flutuantes são liquidados anualmente ou mês a mês (encontro de contas);

O Fundo de Pensão compra proteção. A seguradora garante os pagamentos mensais para os pensionistas existentes, desta forma o Fundo de Pensão tem desembolsos conhecidos previamente;

Em troca, o fundo paga um prêmio de risco que é incluído na curva de desembolso acordada;

O Fundo de Pensão pode recomprar o contrato se tiver interesse.

Stop Loss

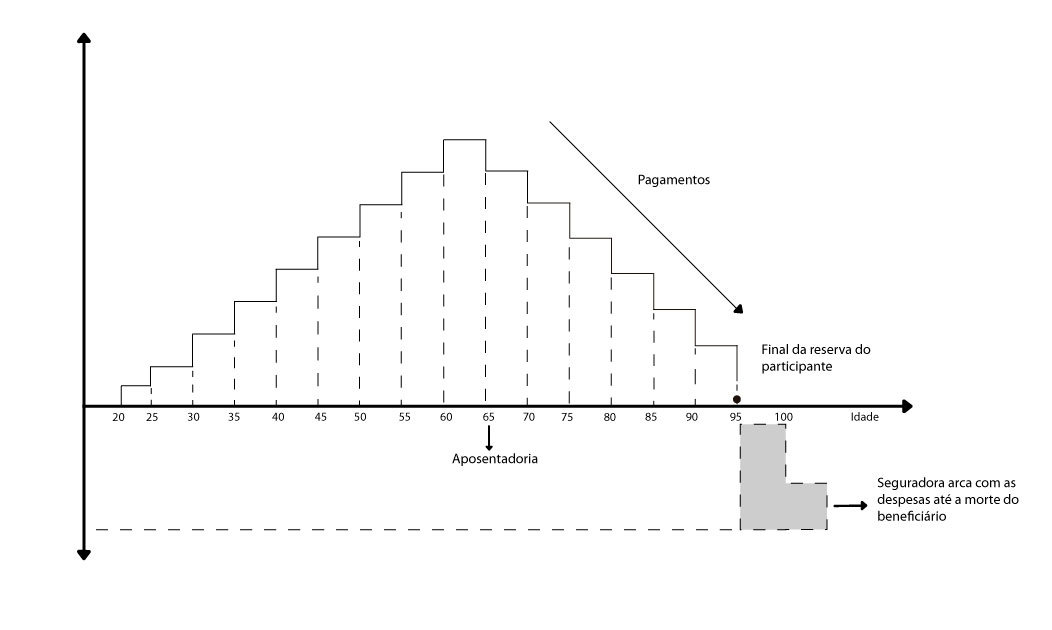

O stop-loss é projetado para limitar a perda do plano de benefícios, que poderá ser estabelecido como um limite para o pagamento do benefício pelo plano que arcará até a sobrevida mais um nível de segurança, digamos 20 anos mais 2,5 vezes o desvio padrão da sobrevida, e o que ultrapassar esse limite será reembolsado pelo segurador. Também chamado de contrato stop loss, é uma modalidade na qual a EFPC garante ampla cobertura por toda a sobrevida do assistido mais o dos respectivos dependentes e o segurador se responsabiliza pelo montante que ultrapassar o limite de perda.

Também pode ser estabelecido como um produto que indeniza o Fundo de Pensão no caso do dispêndio com a folha de benefícios superar determinado valor conhecido e definido em contrato, em determinado período de tempo, conforme evento segurado – longevidade, morte ou invalidez.

Selecionado o corte e ocorrida a perda financeira além dos limites previstos pela tábua biométrica, a Seguradora indeniza o Fundo de Pensão no valor da perda ao final do contrato, como demonstrado no gráfico a seguir:

Fonte: Arquivo GAMA

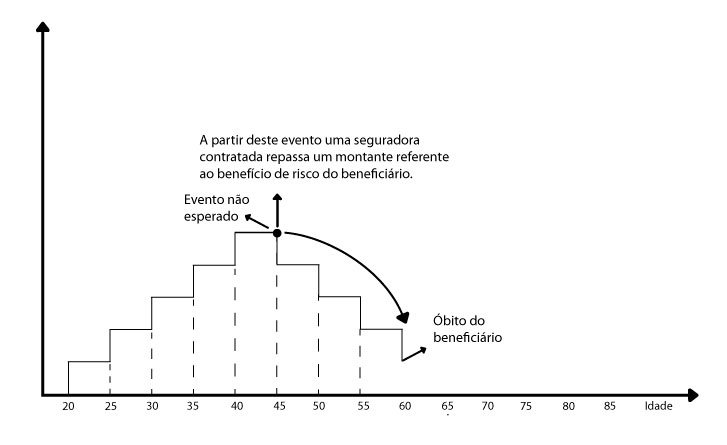

Benefícios de riscos

Em termos gerais, trata-se de contratação direta pelo participante dos riscos de morte e invalidez através do Fundo de Pensão, como acontece hoje com planos instituídos e outros planos CD (operação permitida desde a Resolução CGPC nº 10/04).

Trata-se da transferência de todo ou parte do risco de morte e/ou invalidez para uma seguradora, sendo pago o prêmio mensal para cobertura dos benefícios de riscos e quando do evento coberto a seguradora paga o capital segurado ao Fundo de Pensão para este fazer os pagamentos de rendas mensais ao participante e/ou beneficiário, como demonstrado no gráfico a seguir:

Fonte: Arquivo GAMA.

Fonte: Arquivo GAMA.

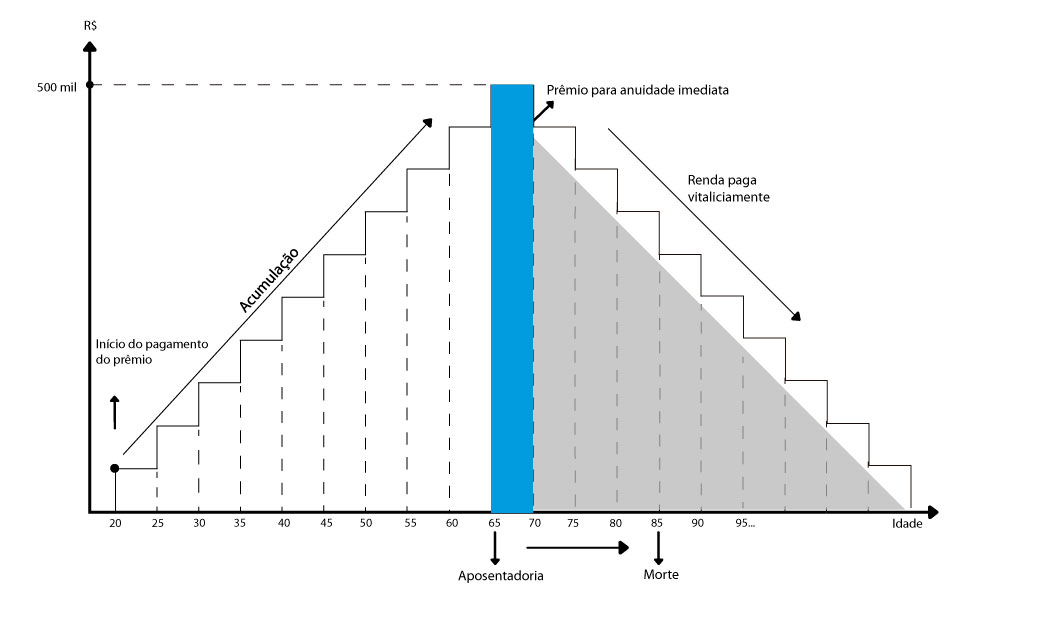

Renda imediata (anuidade imediata)

O uso de anuidades como fator de mitigação do risco de longevidade em EFPC, em especial para planos instituídos e outros CD, já está previsto desde a Resolução CGPC nº 10/04, e busca a proteção individual do Assistido em termos de prever uma renda vitalícia, sendo proporcionado ao participante o pagamento vitalício do benefício, conseguido e garantido pela seguradora.

A anuidade é uma renda vitalícia (podendo ser temporária) adquirida em uma seguradora já na data de início da fase de aposentadoria, com a previsão de início de pagamento ao Assistido imediatamente em seguida à aquisição do produto, sendo o tipo de anuidade mais difundido em países como EUA, Canadá, Reino Unido, África do Sul e Chile.

Assim, o Fundo de Pensão não se responsabiliza por garantir o pagamento da renda, pois na data de aposentadoria o participante compra uma renda imediata numa seguradora a qual passa a garantir os pagamentos da renda.

A adesão de cada participante ao contrato se dá ao final do prazo de acumulação, de forma voluntária, mediante pagamento de prêmio único, e imediatamente a Seguradora transfere o valor da renda mensal ao Fundo de Pensão, responsável pelo pagamento ao assistido, como representado graficamente a seguir:

Fonte: Arquivo GAMA.

Fonte: Arquivo GAMA.

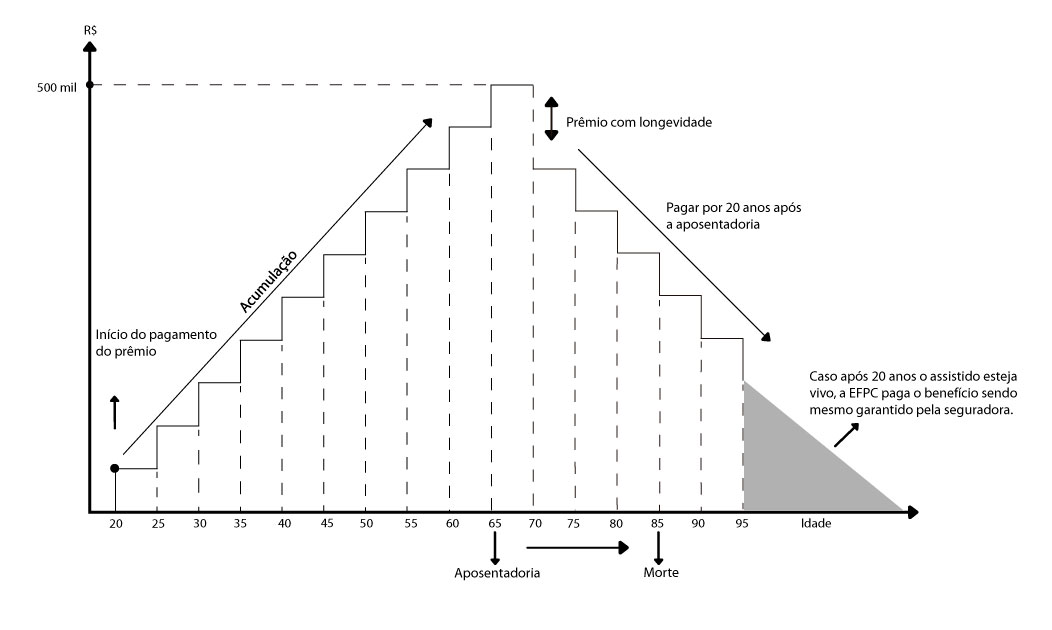

Renda Diferida

Na Renda Diferida, o Fundo de Pensão será responsável pelo pagamento da renda por prazo pré-determinado e contrata uma seguradora para garantia do risco após esse prazo. Desta forma, com a opção da renda vitalícia diferida dada ao participante, no momento da aposentadoria, o participante poderá optar por utilizar parte de suas reservas acumuladas para comprar essa renda. A EFPC, por sua vez, transfere o prêmio do seguro à seguradora, sendo proporcionado ao participante a garantia do pagamento vitalício do benefício, conseguido com as duas fases de recebimento, um prazo certo e outro por sobrevivência garantido pela seguradora.

A anuidade diferida é uma renda vitalícia (podendo ser temporária), sendo o produto adquirido em uma seguradora na data de início da fase de aposentadoria ou ainda na fase laboral, com previsão de início de pagamento ao Assistido após um prazo pré-definido (diferimento), sendo bastante difundida na Alemanha, Holanda, Bélgica e Dinamarca.

A adesão de cada participante ao contrato se dá ao final do prazo de acumulação, de forma voluntária, mediante pagamento de prêmio único. Ao final do prazo de diferimento, e em caso de sobrevivência, a seguradora transfere o valor da renda mensal ao Fundo de Pensão responsável pelo pagamento ao assistido, como representado graficamente a seguir:

Fonte: Arquivo GAMA

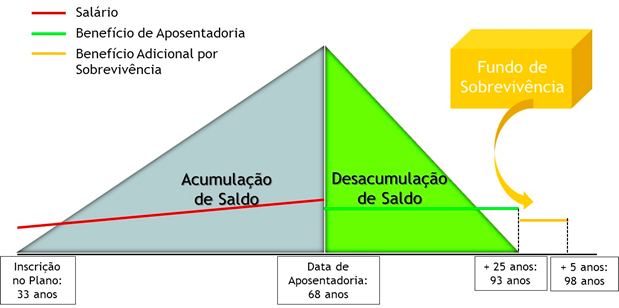

Fundo Coletivo de Sobrevivência

Trata-se de uma estratégia que permite ao plano de CD implementar a garantia de um benefício de sobrevivência, mediante condições técnicas que viabilizem tal garantia. Esta alternativa já está em funcionamento em alguns planos de CD no Brasil, como aqueles administrados pelas FUNPRESP-EXE e FUNPRESP-JUD.

Para sua criação/manutenção é necessária uma população de tamanho mínimo. O Fundo de Sobrevivência precisa ser gerido atuarialmente, sob risco de desequilíbrio, e é formado, em geral, por contribuições mensais oriundas de participantes e patrocinadores, para ser utilizado em casos onde o benefício por renda certa se esgote antes do falecimento do assistido.

Esta estratégia pode levar à necessidade de aportes ou contribuições extraordinárias, e exigir um volume de participantes e assistidos significativo para não impactar o nível de recursos necessários.

A estrutura é representada graficamente a seguir:

Fonte: Arquivo GAMA.

Conclusão

Para muitos Fundos de Pensão e respectivos Patrocinadores, a necessidade de alívio de passivos expostos a risco de longevidade levará ao crescimento de um mercado com soluções de transferência de risco inovadoras, agora permitidas pela Resolução CNPC nº 17/15, além dos tradicionais mecanismos gerais de transferência de riscos.

No entanto, no mercado segurador brasileiro ainda não existe uma regulamentação específica a respeito de todos os mecanismos apresentado neste artigo, esperando-se que com normatizações subsequentes possa haver a inclusão das possibilidades de proteção a ser ofertada pelas seguradoras brasileiras.

Destaca-se que no processo de estudo e análise de cada mecanismo de proteção que venha a ser implementado no plano de benefícios previdenciários, haverá a necessidade do atuário do plano de benefícios promover os devidos testes de consistências das hipóteses e base de dados de forma a se obter a melhor estimativa das hipóteses para o plano, bem como as simulações de necessidade de cobertura das provisões matemáticas, para aferir qual a melhor solução e se o patrimônio acumulado é suficiente ou haverá necessidade de contribuições adicionais, frente aos custos das soluções oferecidas pelas seguradoras.

(*) Cesar Luiz Danieli é Atuário, graduado pela UFRGS, com Master em Auditoria Internacional e Gestão Empresarial – Universidad Europeia Miguel de Cervantes / Espanha e Pós-graduação em Gestão Financeira com ênfase em Mercados de Capitais – Fundação Getúlio Vargas – FGV. É Diretor de Previdência, Saúde e Seguros da GAMA Consultores Associados.

(*) Guilherme Brum Gazzoni é Administrador, graduado pela Universidade de Brasília – UNB; Pós-Graduado em Finanças pelo IBMEC; e com Especialização em Entrepreneurship pela Babson College – Boston / Massachussets. É Diretor Administrativo e Comercial da GAMA Consultores Associados.

Fonte: GAMA Consultores Associados, em 11.08.2015.