Frases como "não tivemos conhecimento dessa irregularidade" ou "o erro foi cometido de maneira isolada por este funcionário" sempre foram alegações comuns de empresas flagradas na prática de atos ilícitos. Dessa maneira, as organizações conseguiam ser liberadas das punições e a culpa recaia sobre os profissionais pegos em flagrante.

No entanto, a situação mudou com a chegada da Lei Anticorrupção (Lei 12.846/2013). Publicada em agosto de 2013 para entrar em vigor 180 dias depois, em 2014, a norma foi regulamentada pela presidência da República em março deste ano, prevendo a punição das empresas sem a necessidade de comprovação de culpa ou dolo, indicada no arquivo como "responsabilidade objetiva".

Assim, as organizações passaram a ser incluídas nos processos civis e administrativos, com multas que variam entre 0,1% e 20% sobre o faturamento anual bruto. Além disso, a lei também trouxe maior temor aos grandes executivos, com a responsabilização por falhas cometidas na gestão das empresas.

Segundo o superintendente de Linhas Financeiras da Zurich Brasil, Celso Gomes Soares Junior, assim como nos EUA e na Inglaterra, a Lei Anticorrupção no Brasil pode punir, de maneira severa, empresas e executivos que realizem seus negócios afrontando os princípios cristalizados na regra. "A existência da lei, deve despertar na administração uma conscientização de mais uma normativa a ser seguida e que pode representar um fator de risco no que se refere à responsabilização de administradores", aponta.

E não são poucos os casos divulgados pela mídia em que executivos de alto nível, empresas estatais e prestadores de serviços se envolveram em escândalos prejudicando os negócios, como também o patrimônio das pessoas.

A situação colaborou para que o seguro D&O (sigla para Directors and Officers Liability Insurance) virasse pauta de grandes reportagens. Talvez, as de maior impacto tenham sido relacionadas às divulgações de esquema de lavagem e desvio de dinheiro na Petrobras, com o envolvimento de políticos e grandes empreiteiras do País. Rumores se espalhavam questionando se a empresa conseguiria até mesmo renovar o seguro de seus executivos e membros do Conselho de Administração devido à operação Lava Jato.

Em nota, a Petrobras reforçou que a contratação do seguro D&O é uma obrigação estatutária da empresa e que sua renovação foi realizada mantendo o limite da apólice em US$ 250 milhões para um período de 12 meses de vigência. "O seguro é extensivo aos gestores e ex-gestores das subsidiárias, cobrindo as despesas de defesa em processos judiciais ou administrativos além das responsabilidades por atos decorrentes do exercício do cargo ou função, excluindo-se os atos dolosos e a condenação por multa", declarou a empresa.

Para a Comissão de Responsabilidade Civil do Sincor-SP, a lei em vigor combinada com a forte valorização do seguro pela imprensa colocam em evidência a importância da proteção para resguardar os executivos. "Sem dúvida, a lei alavancará as vendas do seguro de responsabilidade dos administradores, principalmente pela preocupação desses profissionais no cumprimento das regras de compliance [conjunto de disciplinas para fazer cumprir as normas legais e regulamentares, e evitar qualquer desvio ou inconformidade]", acredita a Comissão.

O grupo afirma que a implantação de programas de compliance será ampliada em decorrência da regulamentação. "De maneira objetiva, as empresas terão melhor governança e propiciará uma evolução cultural, contribuindo para a ampliação da contratação do seguro", destaca.

De acordo com estudo da Escola Nacional de Seguros, a criação do seguro de D&O estaria diretamente relacionada ao momento de crise econômico-financeira. Nos Estados Unidos, o produto teria surgido a partir de uma série de programas de recuperação e reformas, na década de 1930. No Brasil, a data é bem mais recente, em meados de 1990, pela influência da privatização e da chegada de executivos estrangeiros ao País.

"Há, pelo menos, 15 anos, o produto vem crescendo no País devido ao capital aberto e a disposição do mercado americano. As vendas foram evoluindo, principalmente em 2007 e 2008, e hoje vemos diversos tipos de empresas interessadas no seguro", contextualiza o diretor de Linhas Financeiras da corretora de seguros AON, Mauricio Bandeira.

Cuidado com a culpa

O seguro D&O garante a proteção para diretores, administradores, conselheiros e gerentes de empresas quando são responsabilizados por decisões que causaram danos materiais, corporais ou morais a terceiros. "Caso de custas de defesa, por exemplo, com exceção às multas e aos atos comprovadamente dolosos", reforça o coordenador de Linhas Financeiras da Berkley, Guilherme Penna Vieira de Oliveira.

Os seguros de responsabilidade civil visam cobrir os danos causados pelo segurado por ato culposo, ou seja, quando a falha acontece de maneira involuntária, sem a intenção de produzir resultado contrário às leis. Caso a situação seja caracterizada como um ato doloso, não há cobertura securitária.

"A apólice descreve que o dolo não é coberto. Se houver acontecido o pagamento da indenização pela seguradora e, posteriormente, a culpa do segurado for comprovada, ele deverá ressarcir a companhia", destaca Bandeira, da AON.

Além do dolo, o produto não garante proteção nos casos de "danos causados por culpa grave do segurado" e "casos de força maior", situações relacionadas a erros intencionais, como a colocação de dados incorretos no balanço financeiro da empresa, e fatos externos que independem da vontade humana, impedindo o cumprimento das obrigações. "Esses fatos externos podem ser decorrentes de ordens de autoridades, fenômenos naturais, como raios, terremotos e inundações, e ocorrências políticas, da ordem de guerras e revoluções", exemplifica Oliveira.

Perfil de clientes

A procura do seguro tem sido feita pelos mais diversos tipos de empresas, mas Junior, da Zurich, enfatiza que é necessário entender em qual setor a organização está inserida para estar ciente dos riscos aos quais está sujeita. "Órgãos de controle como o TCU; fiscalização de reguladores, como CVM, Bacen, Susep, Anatel...; acionistas; fornecedores; governo na figura do fisco, previdência, regras trabalhistas...; assim como empresas de capital aberto ou fechado, bancos, seguradoras, fundos de pensão ou entidades sem fins lucrativos podem contratar o seguro", exemplifica.

Já a Comissão de RC do Sincor-SP complementa apontando o interesse de empresas multinacionais, que já possuem a cultura do seguro em seus países de origem. "Contudo, a abrangência para a colocação desse produto tem sido flexibilizada, despertando, atualmente, o interesse nas empresas de médio porte", diz.

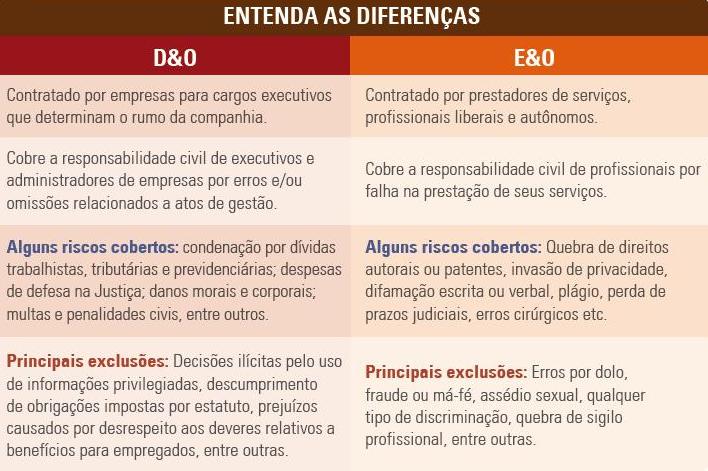

"Tanto o D&O como o E&O [sigla para Erros and Omissions Insurance] devem ser entendidos como pertencentes à família dos seguros de 'responsabilidades', podendo ser vendidos para uma grande gama de clientes", conclui Junior.

Fonte: SINCOR-SP, em 10.06.2015.