Recuperando a experiência dos clientes de seguros com ferramentas digitais

Por Luciene Magalhães e Oliver E. Cunningham

|

Enfrentando pressões maiores, do aumento das expectativas dos clientes e custos operacionais, passando pelo crescimento das fraudes de seguros a perdas provocadas por catástrofes, as seguradoras percebem que a tecnologia emergente de sinistros poderá revolucionar o processo de sinistros tradicional. Com possibilidades impressionantes, as seguradoras atualmente estão trabalhando para superar os desafios organizacionais visando atingir uma transformação no processo de sinistros de forma significativa.

Embora a capacidade de incorporar a inovação na prática varie muito por classe de produto, complexidade, apetite do cliente e regime regulamentar, apresentamos uma pequena amostra de inovações no tratamento de sinistros que poderá revitalizar a experiência do cliente de seguros, reduzir perdas, aumentar a eficiência e melhorar a resposta a catástrofes.

Eleve a experiência do cliente de seguros

As seguradoras reconhecem como a transformação dos sinistros, por meio da introdução da combinação correta de tecnologias ao longo do processo de sinistros, do aviso de perda ao pagamento, podem melhorar a experiência do cliente. O processo de sinistros inclui momentos da verdade que se bem compreendidos podem promover a lealdade do cliente, gerar renovações e conquistar recomendações por meio do boca-a-boca, ou ter o efeito inverso. Particularmente, a tecnologia poderia engajar melhor o cliente durante o processo de comunicação de sinistros. Por exemplo, algumas seguradoras atualmente se esforçam para reduzir o estresse do cliente, capacitando as pessoas a fazer o aviso de perda pelo seu canal preferido, como telefone, web, mensagem ou smartphone.

Diversas seguradoras estão concentrando sua atenção em implementar opções transparentes, integradas e multicanais para a comunicação de sinistros, espelhando seus esforços para integrar outros pontos ao longo da cadeia de vendas e atendimento ao cliente. Infelizmente, alguns especialistas estimam que poderá levar anos para as seguradoras acessarem e adotarem sistemas que poderão capturar, armazenar e analisar integralmente a grande quantidade de dados em formato livre que chegarão a partir desses canais.

Pode haver uma promessa mais imediata de aumentar a velocidade do processamento de sinistros, levantamento de informações, investigação e pagamento para diversas classes de produtos. Por exemplo, a introdução de sistemas de notificação de emergência telemáticos obrigatórios em automóveis alemães em 2015 poderá significar que os sinistros poderão ser recebidos e atribuídos mais rapidamente. Enquanto isso, no Reino Unido, seguradoras estão realizando programas piloto pelo quais os clientes enviam fotos ou vídeos de sinistros por e-mail, e recebem um pagamento móvel rápido, em vez de um cheque ou transferência de fundos tradicional.

Além de reduzir o tempo de ciclo, as seguradoras em alguns mercados estão fazendo experiências com ferramentas de análise de sentimentos para melhorar a qualidade geral do atendimento oferecido pela equipe de call center. Por meio da análise automatizada das gravações de voz de conversas com clientes em relação a palavras-chave, frases e regras de negócio, as seguradoras podem monitorar os atendentes e comparar dados de sinistros, para determinar se os scripts de sentimentos positivos ou negativos afetam os custos de liquidação. Elas podem então melhorar os protocolos e treinamento, além de acumular registros de conformidade inestimáveis.

Reduzindo as perdas por fraude

Diante do aumento dos níveis de sinistros falsos ou exagerados, as seguradoras estão adotando inovações tecnológicas que podem ajudar a prevenir, detectar ou recuperar perdas por fraude em seguros. Entre as principais avenidas para melhorar a detecção de fraudes estão: análise de dados estruturados para melhorar a pontuação de fraudes, análise de textos e de voz de dados não estruturados a partir de entrevistas com clientes, e análise de fontes externas e mídias sociais.

Os dados globais agregados poderão ajudar as seguradoras a identificar padrões e elaborar uma modelagem preditiva mais precisa das fraudes potenciais. Então, regras e fluxos de trabalho de detecção de fraude melhores podem ser desenvolvidos, para que os dados de sinistros possam ser explorados em busca de indicadores (flags) de alto risco. Novamente, a análise de gravações de voz poderá identificar relações entre a linguagem do cliente e indicadores de fraude típicos para alertar os representantes de sinistros, encaminhar os arquivos de maneira precisa aos investigadores e bloquear pagamentos rapidamente.

Com os imensos usos potenciais dessas tecnologias, particularmente as aplicações de inteligência artificial que evoluem rapidamente, as seguradoras estão começando a projetar ou até mesmo desenvolver a capacidade de ler e interpretar automaticamente enormes quantidades de dados de sinistros não estruturados existentes ou recebidos.

Explorar esses dados certamente trará resultados, tanto em termos de subscrição quanto de gestão de sinistros, em ambos os casos oferecendo benefícios adicionais aos operadores e assegurando uma experiência de cliente consistente e previsível, beneficiando operadores e clientes.

Melhorando a resposta a catástrofes

Uma série de tecnologias, muitas delas surgindo a partir da Internet, pode ser aplicada para aumentar a eficiência operacional e ajudar as seguradoras a responder melhor às catástrofes, incluindo as perdas mais frequentes relacionadas ao clima e desastres naturais. Essas tecnologias emergentes poderão melhorar as capacidades das seguradoras antes, durante e após a catástrofe. Sistemas de previsão de eventos melhores, pré-desastres, e modelos preditivos podem ajudar as seguradoras a analisar o impacto provável do segurado e elaborar estratégias de minimização de perdas. Eles também podem ajudar uma seguradora a analisar o grau de risco e financeiro global e definir as reservas adequadas.

Essas ferramentas poderão permitir que as seguradoras emitam alertas antecipados aos clientes e até salvar vidas, tornando a seguradora uma parceira de confiança inestimável para as autoridades de preparação para desastres. Tais ferramentas também podem ajudar as seguradoras a mobilizar reguladores e outros recursos rapidamente para o tratamento de sinistros pós-evento e suporte ao cliente.

Embora já exista uma ampla gama de dados de parceiros para previsão, a implementação de tecnologias pelas seguradoras é prejudicada por problemas de qualidade de dados internos recorrentes, ou sistemas que não têm a capacidade de desempenho para volumes de dados maiores. Apesar dos desafios, as seguradoras estão reconhecendo a importância de testar e aplicar os dados disponíveis visando melhorar e evoluir as suas capacidades.

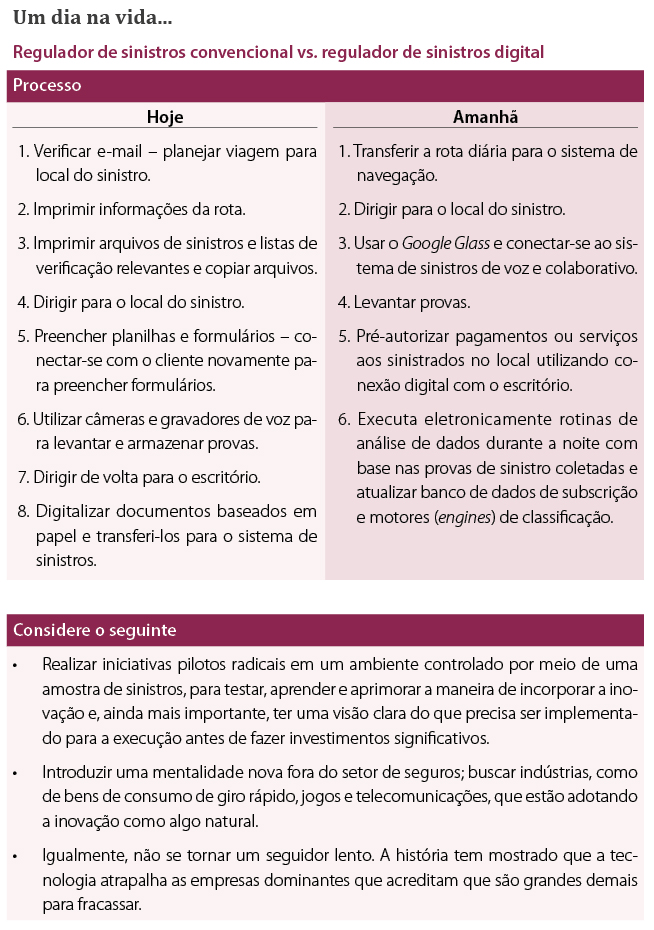

Também há uma disponibilidade crescente de ferramentas de prateleira que poderão transformar o processo, um elo da corrente por vez. Por exemplo, com o óculos Google Glass, os reguladores poderão capturar a imagem, vídeo e gravação de voz no local, colaborar em tempo real com especialistas para uma tomada de decisão rápida e enviar formulários instantaneamente, utilizando aplicativos móveis.

Da mesma forma, drones comerciais poderão ajudar os reguladores a acessar locais de catástrofe de difícil acesso, e transmitir dados instantaneamente para o centro de sinistros. Esses produtos estão frequentemente disponíveis a preços acessíveis, com hardware e software que podem alimentar os sistemas existentes da empresa.

Quando implementadas em conjunto, essas ferramentas digitais poderão renovar o que é frequentemente visto como a parte mais lenta do processo de sinistros, a etapa de investigação e avaliação. Isso também pode eliminar o uso ainda generalizado de listas de verificação em papel, formulários e planilhas manuais pelos reguladores.

Não podemos ser ingênuos em assumir que não haverá custos iniciais. No entanto, o retorno a longo prazo justificará o investimento realizado; basta pensar no investimento em tecnologia ou ferramentas de fraude para corroborar avaliações de lesões pessoais. Ambos exigiram gastos da seguradora, mas têm apoiado a avaliação quântica e de perdas. Com base em pesquisa recente da KPMG, prevemos um custo de cerca de 3-7 por cento dos pagamentos de sinistros.

Primeira etapa: Mentes abertas, mas foco no básico.

Embora a lista de ferramentas prontas ou disponíveis em breve seja intrigante, a primeira etapa essencial para uma empresa de seguro realizar seu sonho é abraçar a mudança de cultura e mentes abertas a possibilidades. A propensão histórica das seguradoras a evitar riscos significa que muitas empresas ainda não adotaram a experimentação, aprendizado constante ou a atitude de ‘fracassar rapidamente e seguir’, que é a marca registrada de empresas de tecnologia de ponta.

Com a mentalidade correta, uma seguradora pode primeiramente analisar se está capturando as informações fundamentais e básicas necessárias para entender e otimizar seu processo de sinistros. Identificar os problemas de negócio básicos que devem ser corrigidos e começar a trabalhar buscando as soluções, enxergando a tecnologia como a capacidade. Potencialmente, concentrar seus esforços em dois a três problemas bem definidos e explorar as soluções tecnológicas por meio da co-criação ou pilotos de pequena escala e baixo risco que podem ser ampliados ou abandonados, dependendo dos resultados.

Embora existam muitos caminhos para alcançar uma transformação de sinistros prática e executável, há um ponto final amplamente consensual: Aquelas empresas que exploram as tecnologias que atualmente estão ao seu alcance serão os líderes de amanhã em tornar a experiência de sinistros mais amigável, transparente, conveniente e econômica, permitindo-lhes recuperar seu lugar na revolução digital centrada no cliente.

Fonte: Artigo publicado originalmente na revista Opinião.Seg nº 10, Maio de 2015 - pág. 20.