Por Cesar Luiz Danieli (*)

Nos termos definidos na Resolução CNPC nº 15/2014 e na Instrução PREVIC nº 19/2015, a ETTJ média a ser utilizada em cada exercício corresponde à média de três anos das ETTJ diárias, baseadas nos títulos públicos federais indexados ao IPCA, apurados na data-base 1º de abril de cada ano (período da média: abril/(data_base-3) a março/data_base. Cada ponto da ETTJ média, definido de acordo com a duração do passivo (duration) observada na Avaliação Atuarial do ano_base-1, corresponde à Taxa de Juros Parâmetro – TJP, que determina os Limites Inferior (70% da TJP) e Superior (TJP adicionado de 0,4 ponto percentual), que deverão ser observados, obrigatoriamente, para fins de definição da Taxa Real de Juros a ser utilizada na Avaliação Atuarial do exercício anterior a data_base.

Nos termos definidos na Resolução CNPC nº 15/2014 e na Instrução PREVIC nº 19/2015, a ETTJ média a ser utilizada em cada exercício corresponde à média de três anos das ETTJ diárias, baseadas nos títulos públicos federais indexados ao IPCA, apurados na data-base 1º de abril de cada ano (período da média: abril/(data_base-3) a março/data_base. Cada ponto da ETTJ média, definido de acordo com a duração do passivo (duration) observada na Avaliação Atuarial do ano_base-1, corresponde à Taxa de Juros Parâmetro – TJP, que determina os Limites Inferior (70% da TJP) e Superior (TJP adicionado de 0,4 ponto percentual), que deverão ser observados, obrigatoriamente, para fins de definição da Taxa Real de Juros a ser utilizada na Avaliação Atuarial do exercício anterior a data_base.

Em paralelo a esse processo de divulgação pela PREVIC, as EFPC devem iniciar seus estudos das estimativas da taxa de retorno real anual projetada para as aplicações dos recursos garantidores dos planos, a ser utilizada no teste de adequação da taxa de juros da avaliação atuarial anual.

Para a projeção das estimativas da taxa de retorno podem ser adotadas diversas premissas, desde que sejam compatíveis com a política de investimento e com a estrutura dos recursos garantidores de cada plano. Contudo, essas expectativas podem ser explicadas em metade através de fatores econômico-financeiros e a outra metade depende de fatores psicológicos, emocionais, medo, ganância, euforia etc.

Isso é o que nos descreve Samer Shousha, pesquisador que defende a existência de uma relação muito próxima entre os diversos números da economia, as variáveis macroeconômicas e os juros pagos aos investidores de títulos públicos. E em termos gerais, aplica-se como premissa que 53% da variação dos juros (para cima ou para baixo) ocorrem em função das variáveis cíclicas da economia: PIB, taxa de inflação, variação do câmbio nominal e as demais variações. Ou seja, os outros 47% parecem estar relacionados com a aversão ao risco e as expectativas de inflação; em outras palavras, depende do “medo” que os investidores sentem de investir e quanto eles esperam e projetam que será a inflação no futuro.

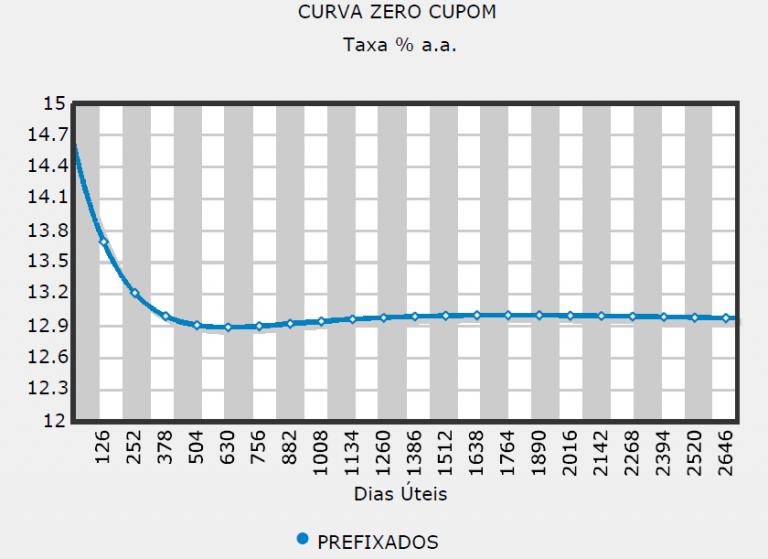

O gráfico de Estrutura a Termo das Taxas de Juros (ETTJ) imprime o que os investidores estão esperando para o futuro dos juros (veja as expectativas para hoje). Ele é desenvolvido pela Anbima, e é criado a partir das taxas dos títulos públicos prefixados e atrelados ao IPCA, além da inflação implícita na curva.

Gráfico 1: Gráfico de expectativas da taxa de juros.

Fonte: Anbima, gerado em 15 de abril de 2016.

As taxas são apresentadas em dias úteis. Assim, cada 252 dias úteis equivalem a 1 ano. Conforme o gráfico 1, podemos observar que a expectativa do mercado (quando este artigo foi escrito em 15/04/2016) é de que os juros estão no topo, tendo uma expectativa de decréscimo acentuado em um ano e, a partir de um ano e meio, mantém-se estável em torno de 12,9% a.a. Importante destacar que isso é uma expectativa, considerando as condições existentes hoje e não necessariamente vão se observar no futuro, existindo sempre um nível de risco nisso.

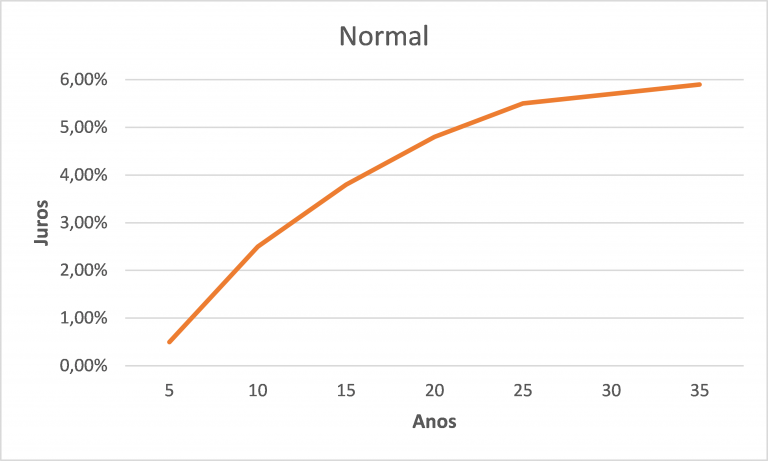

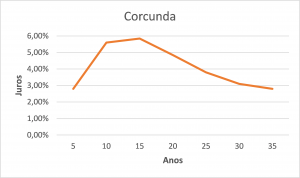

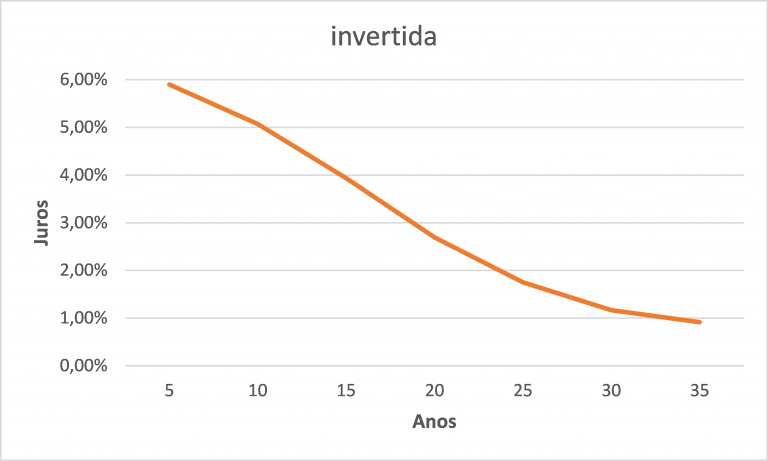

Observa-se que os tipos de gráficos da curva de juros geralmente apresentam-se conforme as seguintes 4 tipos, o que podemos tirar algumas conclusões sobre as expectativas, como por exemplo:

Figura 1: Curva Normal Figura 2: Curva Corcunda

Figura 3: Curva Invertida Figura 4: Curva Horizontal

Fonte: Figuras elaboradas pelo autor, com base nas Definições Básicas Representação Gráfica da ETTJ.

Curva Normal: é esperado em uma economia em crescimento, com juros baixos e provável inflação baixa no curto prazo. O aquecimento da economia e os juros baixos fazem o mercado esperar uma alta da inflação no futuro, o que acarretaria a elevação da taxa de juros, de modo a conter a inflação. A assim a expectativa é de rendimentos baixos no curto prazo, enquanto a economia vai bem, e projeta rendimentos elevados no longo prazo, onde existem incertezas.

Curva corcunda: são esperados juros baixos no curto prazo, juros altos no médio prazo e juros baixos no longo prazo. Esse cenário pode ser um sinal da ocorrência de uma transição econômica. Pode indicar a desaceleração da economia.

Curva Invertida: típico de uma economia com juros altos, geralmente para combater uma inflação alta. Mostra uma economia com crescimento lento no longo prazo (desaceleração). O mercado acredita que, no longo prazo, os efeitos do combate à inflação e o desaquecimento podem resultar na queda da inflação e das taxas de juros. Neste cenário, os investidores estão mais pessimistas no curto prazo e mais otimistas no longo prazo.

Curva Horizontal: indica que o mercado está inseguro ou indeciso sobre o futuro crescimento econômico e sobre a inflação. As taxas de curto prazo são parecidas com as taxas de longo prazo e, com isto, os investidores tendem a concentrar seus investimentos no curto prazo, por não existir um prêmio (juros maiores) para investir no longo prazo.

Extrapolando as definições acima para a situação atual do Brasil, nos encontramos nitidamente em uma situação típica de uma economia com juros altos para combater uma inflação alta, com desaceleração da economia, ou seja, com curva de juros invertida. O mercado acredita que, no longo prazo, os efeitos do combate à inflação e o desaquecimento da economia podem resultar na queda da inflação e das taxas de juros.

Porém, observada a concepção da Taxa de Juros Parâmetro – TJP para aplicação nas avaliações atuariais, destaca-se o papel da suavização dada pela média de 3 anos da ETTJ, que também previne que mudanças grandes no cenário econômico, como a que observamos atualmente, afetem, de forma abrupta, a precificação dos passivos nos Fundos de Pensão. Pode-se discutir se o período de 3 anos é suficiente ou não. Mas é certo que a utilização de uma média móvel é necessária para exercer este papel de suavização da TJP.

Vale ressaltar que neste ano de 2016 iremos observar uma elevação da TJP e dos respectivos limites em nível ainda maior do que foi observado no ano passado, em face da saída do período de média da ETTJ de abr/12 a mar/13, quando a Selic apresentou redução histórica, chegando a patamares abaixo de 9% a.a., e entrando o período de abr/15 a mar/16, em que o mercado trouxe ostentou taxas Selic mantidas com dois dígitos, variando de 11,88 a.a. a 14,84% a.a., pressionando para que as entidades adotem taxas maiores desde que, e somente se, as EFPC demonstrem que a premissa está aderente às expectativas de rentabilidade, por meio do estudo técnico de convergência, nos termos da Instrução Previc nº 23/2015.

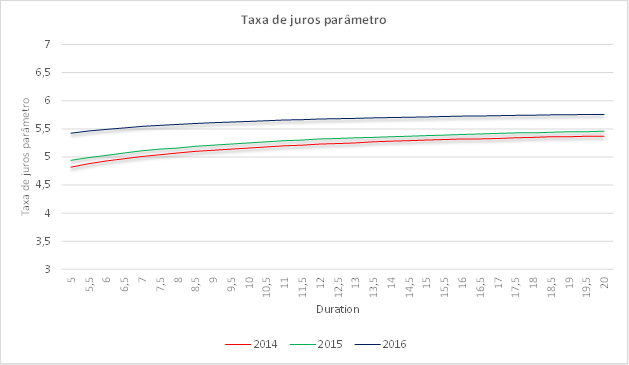

O gráfico a seguir traz uma comparação entre as TJP de 2014, 2015 e a expectativa para 2016.

Pelo gráfico acima, observa-se que, em um plano com duração do passivo de 15 anos, por exemplo, de 2014 para 2015 observou-se uma elevação de TJP em 0,08 ponto percentual. Para 2016, comparando-se com 2015, espera-se uma elevação em 0,75 (estimado) ponto percentual. Vamos aguardar a definição oficial da PREVIC, a fim de conhecer a TJP com a qual trabalharemos em 2016.

(*) Cesar Luiz Danieli é Atuário graduado pela Universidade Federal do Rio Grande do Sul – UFRGS Pós-Graduado em Gestão Financeira com ênfase em Mercados de Capitais pela Fundação Getúlio Vargas – FGV e Máster Internacional em Auditoria y Gestión Empresarial pela Universidad Europea Miguel de Cervantes – UEMC. É Diretor de Previdência, Saúde e Seguros da GAMA Consultores Associados.

Fonte: GAMA Consultores Associados, em 18.04.2016.