Por Cesar Luiz Danieli (*)

Estão em discussão na ANS (Agência Nacional de Saúde Suplementar), mecanismos financeiros de regulação que as OPS (Operadoras de Planos de Saúde) poderão utilizar em produtos a serem disponibilizados ou contratados no mercado de saúde suplementar.

A utilização de mecanismos de regulação e redução de custos com saúde é altamente difundida ao redor do mundo, onde há uma grande presença do modelo de coparticipação. Nesse modelo são oferecidas as mesmas coberturas de um plano tradicional, porém o beneficiário assume uma parte da despesa da operadora pelo atendimento prestado, no qual além da mensalidade, como regra, de um valor inferior, o beneficiário arca com um valor referente aos procedimentos utilizados.

No Brasil, conforme informações da ANS, cerca de metade dos beneficiários de planos de saúde estão em planos coparticipativos. Para mudar os hábitos de funcionários, tentar diminuir o uso e consequentemente reduzir custos e driblar os reajustes dos planos, a preferência tem sido pela adoção do modelo de coparticipação, ampliando a utilização desse modelo.

Pesquisa da MMB (Mercer Marsh Benefícios) em 2017, que consultou 690 grandes e médias empresas, nacionais e multinacionais, abrangendo 30 segmentos da economia, aponta que que metade das empresas pretende realizar mudanças nos seus programas de saúde e 47% considera trocar de operadora de saúde nos próximos dois anos. A pesquisa também mostra que 66% das empresas adota o modelo de coparticipação. Em 2015, esse número era 51%, e em 2013, 43%. A participação financeira dos funcionários nesse modelo coparticipativo é, em média, de 23% do valor dos gastos com assistência a saúde.

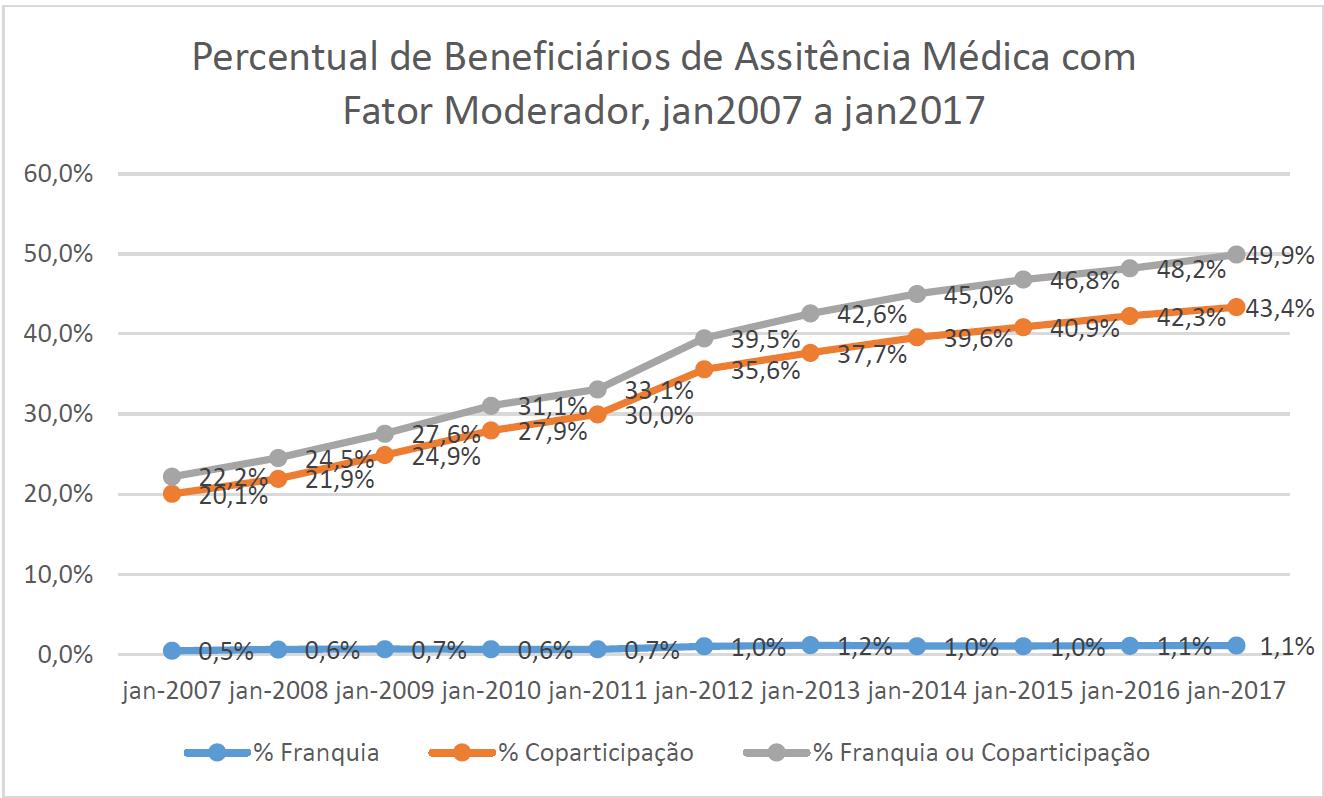

O gráfico a seguir representa o aumento paulatino do percentual de beneficiários de planos de saúde com fator moderador:

Considerando o normativo vigente ANS/CONSU nº 8, a ANS vem obtendo reclamações de beneficiários, empresas e OPS, que questionam a segurança e transparência da referida norma, em especial pelas suas deficiências:

- Não há limite expresso para coparticipação;

- Não há restrição para cobrança em procedimentos preventivos e crônicos;

- Não há regulamentação sobre transparência da informação na compra e na utilização;

- Há limitação para construção de diferentes produtos para diferentes perfis de consumidores;

- Não há conhecimento necessário na hora da compra para uma escolha correta, o que causa problemas posteriormente.

Diante de tal situação, a ANS consulta a sociedade civil e as OPS por meio de audiência pública, com intuito de pesquisar o impacto regulatório sobre mecanismos financeiros de regulação (Coparticipação e Franquia).

A Proposta de alteração da norma traz na minuta normativa disponibilizada pela ANS, a definição das regras e mecanismos financeiros de regulação que se poderá observar (resumidamente):

- Limite de coparticipação: não poderá ultrapassar 40% do valor do procedimento;

- Diferentes tipos de franquia: define produtos com diferentes formas de aplicação de franquia;

- Restrição para cobrança em promoção e prevenção e doenças crônicas: não poderá cobrar coparticipação em alguns procedimentos preventivos e doenças crônicas;

- Transparência na informação do custo na hora da compra: simuladores de precontratação, preutilização e extrato de uso.

Destaca-se que as alterações propostas conforme minuta em discussão, ocasionarão impactos tanto para as operadoras quanto para os beneficiários e as empresas:

A) Impactos nas operadoras, que será repassado aos beneficiários e empresas.

- Em relação à sustentabilidade: considerando uma OPS com um nível de sinistralidade por volta de 82,5%, após a adoção do novo modelo de coparticipação proposto obteve uma estimativa de chegar a sinistralidade a 88% em decorrência da alteração dos mecanismos de regulação de coparticipação, resultando em uma indicação de reajuste de 6,67% nas contribuições;

- Indicação de aumento de preços sem gerar ganhos de qualidade: em um cenário otimista, o aumento dos custos chegará próximo a 20%, em decorrência de uma redução de 43% de cobrança de coparticipação em consultas e de 9% em redução geral na cobrança de coparticipação. Com esta estimativa na redução da coparticipação ocorrerá aumento na frequência de eventos próximo a 26%.

B) Questionamento dos beneficiários/empresas - a proposta que se coloca em debate envolve diretamente os temas: transparência, informação adequada e educação para a utilização da assistência á saúde:

- Transparência, porque as regras precisam ser claramente postas para darem segurança não só aos beneficiários, mas também a todos os players do mercado, sejam operadoras, beneficiários ou prestadores de serviço;

- Informação adequada e clara, porque os beneficiários precisam saber exatamente aquilo que estão adquirindo e como repercutirá em suas vidas;

- Educação para o uso dos serviços, porque deve estar claro para o beneficiário que seu comportamento tem muito mais influência sobre os preços do que ele poderia supor sem ter um conhecimento pleno dos aspectos econômicos que envolvem a precificação dos planos de saúde.

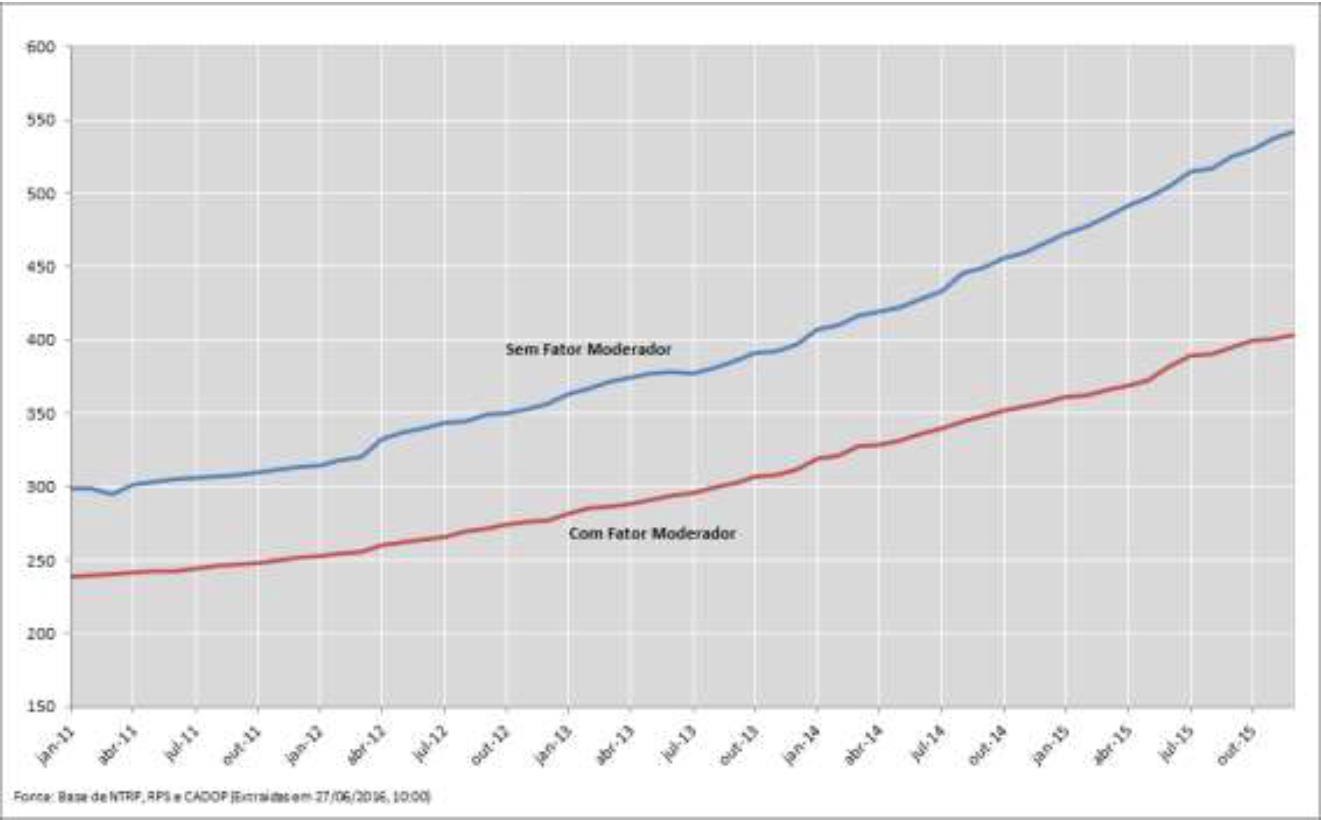

Estudos da ANS demonstram que o valor dos produtos com coparticipação se apresentam em média 25% menores que o valor dos planos não moderados[1], como demonstra o gráfico abaixo, o que acaba também induzindo o próprio consumidor a adquirir um plano que atualmente dispõe de pouca proteção.

Logo, conforme estatísticas da ANS, é nítido que há uma tendência de registro de produtos com Mecanismos Financeiros de Regulação em detrimento de produtos sem os mesmos, o que demonstra clara tendência do mercado sobre suas preferências com relação às novas comercializações de planos de saúde.

Embora a ANS demonstra-se preocupada com os altos valores de coparticipações dos beneficiários e falta de clareza da sua aplicação, as OPS bem como os beneficiários, buscam também outras soluções para minimizar os impactos da coparticipação, os quais podem ser destacados:

a) Formação de fundo de saúde para financiar a coparticipação;

b) Compartilhamento (auto-seguro) para cobrir altos custos em decorrência da coparticipação no plano de saúde;

c) Seguros por adesão dos beneficiários para cobrir altos custos em decorrência da coparticipação no plano de saúde;

d) Seguros tipos prestamistas.

Enfim, é importante estabelecer a clareza necessária para a norma, mas incluir limites ou produzir engessamentos pode trazer outros entraves em vez de melhorar a relação beneficiário x Operadoras X Empresas, que seria também a implementação conjunta dos mecanismos com seguros.

[1] Essa análise leva em conta os dados atuais, considerando a norma vigente, tendo, portanto a mera função de ilustrar que existe uma diferença efetiva no valor das contraprestações dos planos e que, por tal razão, se reforça que não procede ao argumento que presume que o fato de haver pagamento na utilização sempre gerará prejuízo ao consumidor.

(*) Cesar Luiz Danieli é Diretor de Previdência, Saúde e Seguros da Mercer Gama.

Fonte: MERCER, em 06.11.2017.