Em 11 de dezembro de 2019, o Conselho Nacional de Seguros Privados (“CNSP”) disponibilizou para consulta pública uma minuta de Resolução, estabelecendo a segmentação das sociedades seguradoras, sociedades de capitalização, resseguradores locais e entidades abertas de previdência complementar (EAPCs) para fins de aplicação da regulação prudencial (“Entidades Reguladas”).

Em 10 de setembro de 2020, foi publicada a Resolução CNSP nº 388, a qual criou 4 (quatro) diferentes segmentos para as Entidades Reguladas, com o escopo de ajustar proporcionalmente as exigências prudenciais a cada um deles. No dia 11 de setembro de 2020, foi publicada a Resolução CNSP nº 389 e, no dia 23 de setembro, foi publicada a Circular SUSEP nº 615/2020, normas que alteraram, respectivamente, a Resolução CNSP nº 321/2015 e a Circular SUSEP nº 517/2015, de maneira a adequá-las a tal segmentação.

A Resolução CNSP nº 388/2020 demonstra a percepção do regulador no sentido de considerar que instituições com menores volumes de prêmio arrecadados e de reservas técnicas devem se sujeitar a dispositivos prudenciais mais adequados ao seu porte, tornando a regulação prudencial mais coerente e eficiente, sem deixar de respeitar os parâmetros prudenciais que garantam a solidez do mercado. As regras de segmentação, no entanto, não se aplicam às sociedades participantes do Sandbox Regulatório.

Apesar de as normas publicadas serem diferentes, elas se relacionam, na medida em que a Resolução CNSP nº 389/2020 e a Circular SUSEP nº 615/2020 buscam adequar as regras de capital das Entidades Reguladas às exigências prudenciais. Desta forma, enquanto a Resolução CNSP nº 388/2020 estabelece critérios para a segmentação e o enquadramento das Entidades Supervisionadas, a Resolução CNSP nº 389/2020 e a Circular SUSEP nº 615/2020 adequam, respectivamente, as disposições da Resolução CNSP nº 321/2015 e da Circular SUSEP nº 517/2015 em consonância com o enquadramento das entidades nos diferentes segmentos.

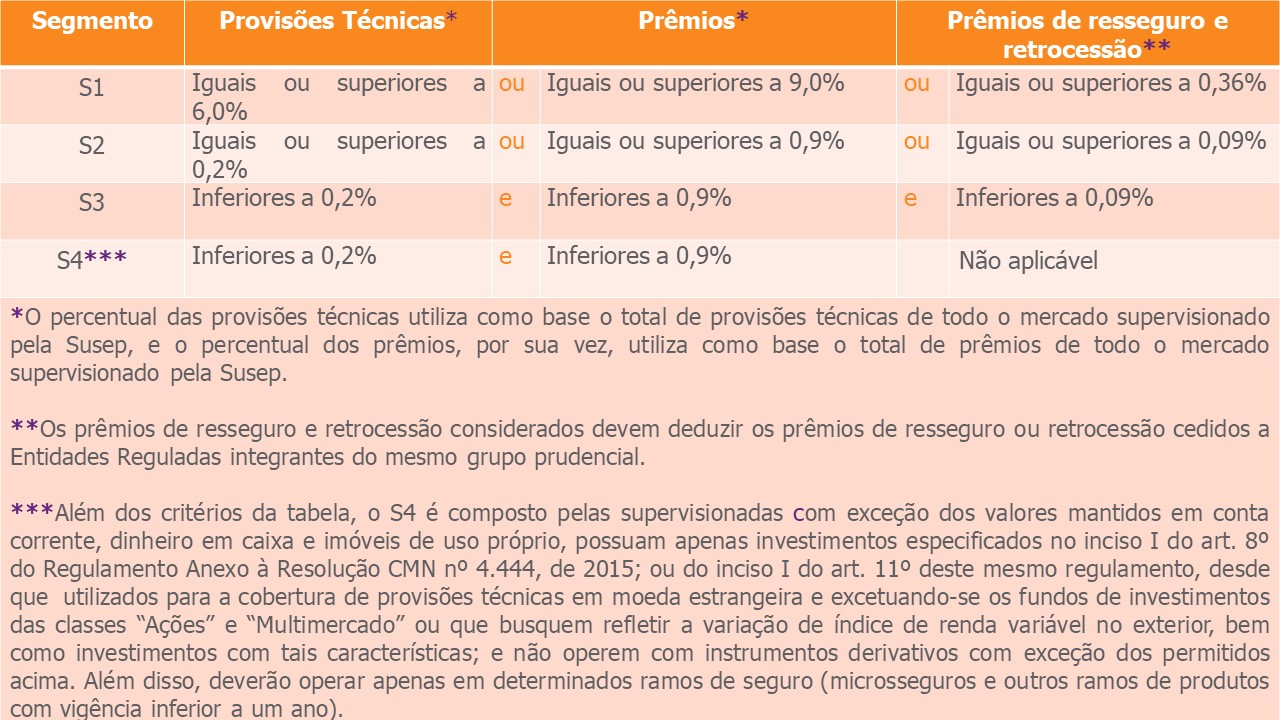

Os 4 (quatro) segmentos diferentes - S1, S2, S3 e S4 – levam em conta critérios relacionados a montantes de provisões técnicas e de prêmios, considerando as Entidades Reguladas individualmente ou em conjunto com outras do mesmo grupo prudencial, grupo este definido como conjunto de supervisionadas no qual um mesmo sócio ou grupo de sócios detém o controle ou participa em regime de controle conjunto.

Abaixo tabela com o resumo dos critérios de enquadramento de cada segmento:

Nos casos em que a Entidade Regulada fizer parte de mais de um grupo prudencial e seus parâmetros de aferição resultarem no seu enquadramento em mais de um segmento, tal entidade será enquadrada no segmento de numeração sequencial mais baixa.

Além disso, o enquadramento das Entidades Reguladas que iniciem suas operações após a entrada em vigor da Resolução CNSP nº 388/2020, i.e., após 1º de outubro de 2020, será feito por meio da análise das informações constantes no plano de negócios apresentado à SUSEP.

A Resolução CNSP nº 388/2020 prevê ainda a possibilidade de uma sociedade enquadrada no segmento S3 optar por atender os critérios do S4 e, com isto, alterar seu enquadramento para S4. Para tanto, tal sociedade deve adotar algumas medidas procedimentais, dentre elas, a de comunicar sua opção à SUSEP. Tal opção não é disponível às Entidades Reguladas que sejam responsáveis pela administração do Consórcio DPVAT, que não poderão ser enquadradas no segmento S4.

Nos casos em que a SUSEP entender que há melhor adequação entre a operação da entidade e a regulação prudencial, bem como diante de operações societárias e demais situações que façam com que tal entidade deixe de atender os requisitos do seu enquadramento sem previsão de retorno ao atendimento, a SUSEP poderá, a qualquer tempo, alterar o enquadramento da Entidade Regulada sem se sujeitar aos prazos dispostos na Resolução CNSP nº 388/2020.

Isto trará reflexos nas operações societárias envolvendo seguradoras, vez que será necessário analisar eventual alteração de enquadramento e os custos decorrentes do cumprimento de obrigações regulatórias mais estritas, bem como deverá beneficiar entidades em momento de run-off.

A Resolução CNSP nº 388/2020 determina, ainda, que a SUSEP deve divulgar anualmente, até o dia 30 de abril, as informações relativas ao enquadramento preliminar das Entidades Reguladas, que poderá ser questionado, até o dia 31 de maio, caso a entidade discorde.

Inseridas neste contexto, a Resolução CNSP nº 389/2020 e a Circular SUSEP nº 615/2020 trazem para as regras prudenciais o princípio da proporcionalidade, desburocratizando regras aplicáveis às entidades de acordo com as suas características e com o segmento onde estejam enquadradas. Nessa perspectiva, por exemplo, a Resolução CNSP nº 389/2020 permite que a SUSEP defina modelos simplificados para o cálculo de capital baseado em risco para entidades enquadradas no seguimento S4 e dispensa as supervisionadas enquadradas nos segmentos S3 e S4 de produzir e enviar para a SUSEP os relatórios e outros documentos relativos às demonstrações financeiras, bem como as isenta dos requerimentos relativos ao Questionário Prudencial do 1º semestre.

Por sua vez, a Circular SUSEP nº 615/2020 institui tais modelos simplificados, que deverão ser realizados pelas Entidades Supervisionadas enquadradas no segmento S4, no mínimo, semestralmente. De acordo com esta Circular, as supervisionadas enquadradas no segmento S4 também ficam dispensadas da elaboração do manual metodológico – que descreve as técnicas, premissas, procedimentos e critérios de materialidade adotados para estimação dos fluxos de caixa das Entidades Reguladas.

A Circular SUSEP nº 615/2020 dispõe ainda que as Entidades Supervisionadas enquadradas no segmento S4 poderão nomear empresas terceirizadas como gestora de riscos e que as enquadradas no segmento S3, apenas poderão mediante autorização da SUSEP, condicionada a alguns requisitos. Ainda nos termos desta nova circular, apenas resseguradores locais enquadrados no segmento S3 poderão nomear a área especializada em gestão de riscos localizada em matriz estrangeira como gestora de riscos, desde que autorizado pela SUSEP.

A Circular SUSEP nº 615/2020 também dispensa as entidade enquadradas no segmento S4 de elaborar o Teste de Adequação de Passivos (“TAP”) e, por outro lado, dá poder à SUSEP de, mediante justificava técnica, solicitar que tais entidades constituam a Provisão Complementar de Cobertura, provisão que deverá ser constituída quando for constatada insuficiência nas provisões técnicas, conforme apurado no TAP. Também se permite que tais entidades do segmento S4 deixem de abordar nas suas políticas de gestão de risco a gestão integrada de fluxos de caixa de ativos e passivos (Asset-Liability Management) e o cálculo de provisões técnicas no que se refere ao TAP.

Em outra direção, a Resolução CNSP nº 389/2020 exige que as Entidades Supervisionadas enquadradas nos segmentos S1 e S2 possuam Comitê de Auditoria e permite que as supervisionadas enquadradas apenas no segmento S1 mensurem seu capital de risco com base em modelo interno total ou parcial previamente autorizado pela SUSEP.

Esta última resolução ainda segmenta e vincula a parcela variável do capital base e o capital base para operar em todo país de acordo com o enquadramento. Por exemplo, para uma supervisionada que atue só no estado de São Paulo, antes a parcela variável do seu capital base era de R$ 3.600.000,00 (três milhões e seiscentos mil reais). Agora, caso tal supervisionada se enquadre no segmento S1 ou S2, tal parcela variável será de R$ 8.800.000,00 (oito milhões e oitocentos mil reais); caso se enquadre como S3, será de R$ 4.400.000,00 (quatro milhões e quatrocentos mil reais); e, por fim, caso se enquadre como S4, será de R$ 1.760.000,00 (um milhão setecentos e sessenta mil reais).

Neste mesmo sentido, a parcela fixa do capital base para operar em todo país que antes era de R$ 10.800.000,00 (dez milhões e oitocentos mil reais), passou a ser de R$ 15.000.000,00 (quinze milhões de reais) para supervisionadas enquadradas como S1 ou S2; de R$ 8.100.000,00 (oito milhões e cem mil reais) para supervisionadas como S3; de R$ 3.960.000,00 (três milhões e novecentos e sessenta mil reais) para supervisionadas enquadradas como S4; e de R$ 3.000.000,00 (três milhões de reais) para supervisionadas que operem exclusivamente em microsseguro.

Quanto ao capital de risco, a SUSEP poderá definir modelos simplificados de cálculo de capital baseado em risco para serem utilizados por supervisionadas enquadradas no segmento S4 de acordo com a Resolução CNSP nº 389/2020. Por outro lado, apenas os segmentos S1, S2 e S3 podem solicitar autorização para utilizar fatores reduzidos de risco no cálculo dos capitais de risco, nos termos da Circular SUSEP nº 615/2010.

Diante disso, é possível perceber o direcionamento da SUSEP em trazer maior eficiência à regulação, com normas que consideram as diferentes características das Entidades Supervisionadas e criam um terreno mais propício para o crescimento do mercado securitário Brasileiro.

Fonte: Mattos Filho, em 29.09.2020