Mais de 700 pessoas se reúnem no Rio para discutir o mercado de resseguro

Evento realizado pela CNseg e pela Fenaber chegou à 9ª edição com debates sobre clima, regulação, infraestrutura, cyber riscos e gestão de riscos globais

Mais de 700 pessoas participaram, ao longo de dois dias, do Encontro de Resseguro do Rio de Janeiro, que retornou à agenda do mercado segurador e ressegurador após sete anos. Em sua nona edição, o evento reuniu especialistas do setor, advogados, empresários, representantes do governo e lideranças do mercado para discutir os principais desafios da indústria em um cenário marcado por mudanças climáticas, tensões geopolíticas, transformação digital e revisão regulatória.

Realizado pela Confederação Nacional das Seguradoras (CNseg) e pela Federação Nacional das Empresas de Resseguro (Fenaber), o encontro contou com 28 patrocinadores e se consolidou como um dos principais fóruns de discussão sobre seguros e resseguros da América Latina. A programação reuniu plenárias, debates técnicos e cinco painéis dos Resseguros Talks, voltados à troca de experiências e à análise de tendências que afetam diretamente a capacidade de proteção de empresas, governos e grandes projetos.

Logo na abertura dos debates, o ambiente de negócios e as perspectivas do mercado de resseguro no Brasil foram colocados no centro da agenda. A plenária discutiu os efeitos da inflação persistente, da volatilidade econômica, do excesso de capital global e dos eventos climáticos extremos sobre o setor, em linha com os temas tratados pelo Notícias do Seguro durante a cobertura do evento.

As mudanças climáticas também ocuparam papel central nas discussões. Especialistas analisaram como políticas climáticas, critérios de sustentabilidade, taxonomia, mecanismos de mitigação e soluções de resiliência vêm remodelando a atuação de seguradoras e resseguradoras. O debate reforçou a necessidade de instrumentos capazes de reduzir impactos econômicos e sociais provocados por eventos extremos.

Outro eixo estratégico foi o ambiente regulatório. A programação abordou os primeiros meses da nova Lei de Seguros, seus efeitos sobre o mercado e a necessidade de alinhamento das regras brasileiras a padrões internacionais. Em outro painel, especialistas alertaram para o risco de uma regulamentação excessivamente rígida limitar a liberdade contratual e reduzir a atratividade do Brasil para a capacidade internacional de resseguro.

A gestão de riscos em um mundo em transição também ganhou destaque. Em meio a guerras, instabilidade geopolítica, riscos climáticos e avanços tecnológicos, o evento discutiu como empresas precisam revisar modelos de governança, inteligência de risco e desenvolvimento de novos produtos para lidar com um mercado mais dinâmico e conectado.

Na plenária sobre resiliência cibernética, os participantes debateram a capacidade global e brasileira de resposta ao avanço da inteligência artificial, à modelagem de riscos, aos ataques digitais e a outros riscos emergentes. O tema reforçou a importância do resseguro como instrumento de sustentação financeira diante de perdas de alta complexidade.

A regulamentação do mercado de resseguros voltou ao centro do debate jurídico e econômico no Brasil. Em meio às discussões sobre novas normas da Superintendência de Seguros Privados (Susep), advogados especializados do setor fizeram um alerta: o excesso de intervenção regulatória pode comprometer a competitividade do mercado brasileiro, afastar práticas internacionais consolidadas e dificultar a transferência eficiente de riscos para o exterior.

Ainda na temática dos riscos, o papel do resseguro na infraestrutura foi um dos pontos de maior impacto prático do encontro. A plenária sobre seguro garantia e cláusula de retomada discutiu como o setor pode contribuir para a conclusão de obras públicas e privadas de grande porte.

Na avaliação da presidente da Fenaber, Rafaela Barreda, o evento reforçou o papel do resseguro como “engrenagem silenciosa da resiliência”. Segundo ela, em um mundo marcado por eventos climáticos extremos, ataques cibernéticos e tensões geopolíticas, a absorção e o compartilhamento de riscos são fundamentais para preservar investimentos, cadeias produtivas e estabilidade social. “Sem resseguro, não há ponte que se erga, não há safra que se garanta, não há investimento que se sustente”, afirmou.

O presidente da CNseg, Dyogo Oliveira, também defendeu maior integração entre seguros e resseguros. Para ele, as duas atividades são indissociáveis e terão papel cada vez mais relevante na ampliação da proteção da economia brasileira. Dyogo destacou que riscos climáticos, transformação digital e baixa penetração do seguro no país exigirão produtos mais acessíveis, comunicação mais clara e maior capacidade de redistribuição internacional de riscos.

Ao encerrar sua nona edição, o Encontro de Resseguro consolidou seu retorno como espaço estratégico para formulação de propostas, articulação institucional e fortalecimento do mercado. Mais do que uma agenda de debates, o evento mostrou que o resseguro ocupa posição central na resposta do setor segurador aos grandes riscos contemporâneos: da infraestrutura ao clima, da regulação à segurança cibernética.

Leia ainda:

- Último dia do Encontro de Resseguro: guerra, clima e tecnologia aceleram transformação da gestão de riscos nas empresas

- Encontro de Resseguro: Brasil ajusta Marco Legal de Seguros e acelera alinhamento das regras de resseguro a padrões internacionais

- Como ampliar a resiliência cibernética é tema de discussão do Encontro de Resseguro

- Especialistas alertam para risco de engessamento do mercado de resseguros

Seguro garantia depende de aliança do resseguro para ampliar oferta de proteção

O avanço do seguro garantia com cláusula de retomada colocou o mercado de resseguros no centro do debate sobre infraestrutura no Brasil. O tema foi tratado na plenária 8 do Encontro de Resseguros por executivos do setor segurador, representantes do governo e da iniciativa privada. O consenso é de que a efetividade da nova Lei de Licitações dependerá da capacidade técnica das seguradoras e do apoio do resseguro para assegurar a conclusão de obras públicas e privadas de grande porte.

CEO da Olive Seguros, fundadora e host do podcast The Surety Academy, Carolina Vieira, moderadora do painel, destacou o cenário crítico da infraestrutura nacional, ao apontar a existência de 11,4 mil obras paralisadas em um universo de 22,6 mil contratos em andamento, segundo levantamento do Tribunal de Contas da União. Para ela, considerando esse contexto, o seguro garantia com cláusula de retomada ganha protagonismo na legislação, ao permitir que seguradoras assumam a continuidade de empreendimentos interrompidos.

Mudança estrutural para a administração pública

Diretora de Assuntos Econômicos do Ministério de Portos e Aeroportos, Helena Venceslau, assegurou que a cláusula de retomada representa uma mudança estrutural para a administração pública. Ela explicou que o recebimento de indenizações em dinheiro nem sempre resolve o problema das obras interrompidas, porque os recursos ingressam novamente no ciclo orçamentário federal e podem não retornar ao órgão originalmente responsável pelo empreendimento. “O nosso problema é resolvido quando alguém entrega a obra pronta”, afirmou.

Helena entende que o governo busca transformar as seguradoras em parceiras no monitoramento dos contratos de infraestrutura. Segundo ela, o objetivo é que o mercado segurador atue também como fiscal técnico das obras, acompanhando cronogramas, execução e qualidade dos serviços. A executiva destacou ainda que o governo federal discute a regulamentação do artigo 102 da nova Lei de Licitações, responsável por disciplinar a cláusula de retomada, mas reconheceu que as concessões federais ainda não alcançaram maturidade suficiente para incorporar plenamente esse mecanismo.

Nova legislação muda operação do seguro garantia

Roque Melo, CEO da Junto Seguros, afirmou que a nova legislação provocou uma transformação profunda na operação do seguro garantia. Segundo ele, a análise de risco deixou de ser centrada apenas em crédito financeiro e passou a exigir avaliação detalhada da capacidade técnica das construtoras, da engenharia dos projetos e da estrutura de monitoramento das obras. “Uma seguradora que queira trabalhar com o risco de cláusula de retomada precisa ter um corpo técnico capaz de fazer um acompanhamento da obra do início ao fim”, afirmou.

Para ele, o novo modelo exige uma lógica de “corresponsabilidade absoluta” entre seguradoras, resseguradores, corretores, contratantes e poder público, além de maior rigor regulatório. Reconheceu que nem todas as seguradoras atualmente autorizadas a operar seguro garantia possuem estrutura técnica para atuar em contratos com cláusula de retomada.

Mercado à espera de regulação favorável

Outro ponto levantado por Melo foi o risco de uma regulamentação excessivamente rígida inviabilizar o produto. Segundo ele, exigir que seguradoras decidam em prazos muito curtos sobre a retomada de obras complexas pode afastar a capacidade internacional de resseguro. “Se a regulamentação for muito restritiva, os resseguradores podem recuar e não oferecerão cobertura”, disse.

Luciano Valina, head das linhas de Garantia, Crédito, Habitacional e Fiança Locatícia do IRB(Re), manifestou preocupação com previsibilidade regulatória. Segundo ele, o papel do resseguro é garantir capacidade financeira e estabilidade para suportar riscos de grandes obras de infraestrutura, especialmente em contratos de longo prazo. “Não estamos apenas transferindo risco de inadimplência, mas risco de performance de obras complexas”, afirmou.

Ele observou que o mercado internacional acompanha o desenvolvimento do modelo brasileiro com interesse, mas também com cautela. Embora o mecanismo seja amplamente utilizado em mercados maduros, como o norte-americano, ele ressaltou que ainda falta histórico operacional e segurança regulatória no Brasil. O executivo explicou que os resseguradores avaliam não apenas o risco do contrato, mas principalmente a capacidade operacional da seguradora responsável pela apólice. “Se a seguradora apenas repassa o risco sem ter estrutura para gerir o possível step-in, o resseguro não terá apetite”, afirmou.

Representando a visão das empresas responsáveis pela execução das obras, Leonardo de Castro Beto, gerente de Seguros da Energisa, disse que o setor privado vê a cláusula de retomada como instrumento essencial para garantir a continuidade dos projetos. Segundo ele, indenizações financeiras normalmente não compensam os prejuízos causados por atrasos na infraestrutura, sobretudo em empreendimentos de grande porte. “Nós queremos a obra operando e gerando valor”, afirmou.

Como o seguro ajuda cidades e empresas a se recuperarem de desastres climáticos?

Do morador que perde tudo na enchente à empresa que vê a safra ou a fábrica inundada, o seguro - e o resseguro, nos bastidores - é o mecanismo que recompõe perdas, viabiliza obras e reduz a conta dos desastres para o poder público

- Chuvas concentradas, ondas de calor intenso, secas prolongadas e tempestades de vento deixaram de ser “anomalias” raras e passaram a fazer parte da rotina de muitas regiões brasileiras.

- Relatórios do setor indicam que, nos últimos anos, os desastres climáticos vêm causando dezenas de bilhões de reais em perdas econômicas no país, com grande parte desses prejuízos ainda sem qualquer tipo de cobertura securitária.

- Na prática, isso significa casas destruídas, comércios parados, plantações perdidas e estradas intransitáveis, com impacto direto sobre emprego, renda e arrecadação local. Sem proteção financeira, famílias, empresas e governos ficam praticamente sozinhos para arcar com a reconstrução, muitas vezes recorrendo a crédito emergencial ou a recursos públicos escassos.

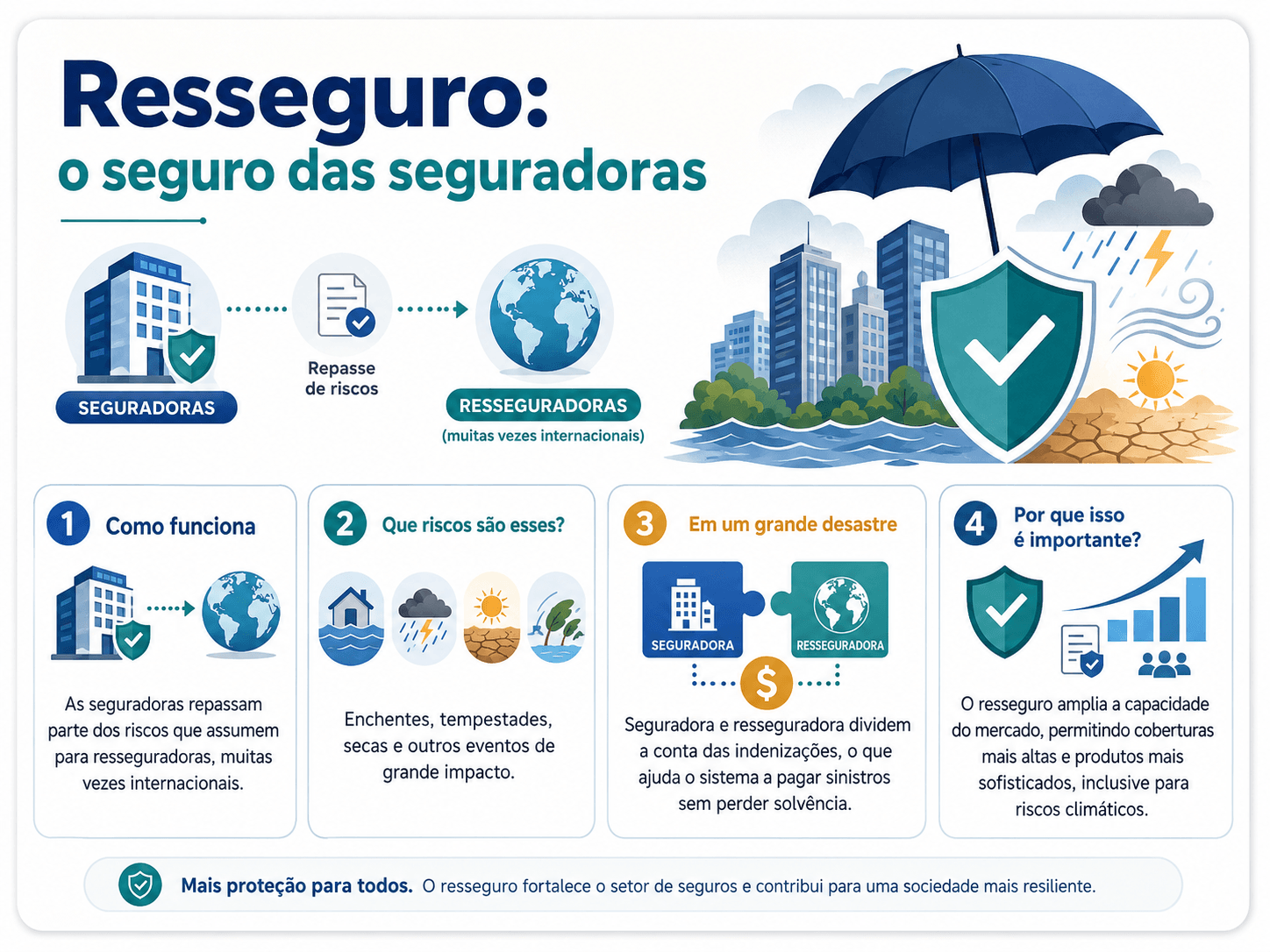

Seguro na ponta, resseguro nos bastidores

Para o cidadão e para a empresa, a porta de entrada é o seguro: residencial, empresarial, agrícola, de automóvel, de equipamentos ou de grandes riscos. É essa apólice que paga a indenização quando a enchente invade uma casa, quando uma fábrica é alagada ou quando uma ponte precisa ser reconstruída após um evento extremo.

Por trás dessa operação, porém, existe uma segunda camada pouco conhecida do público: o resseguro. O resseguro funciona como o “seguro das seguradoras”: é ele que ajuda a distribuir grandes riscos entre vários players, dentro e fora do Brasil, evitando que um único desastre climático comprometa a saúde financeira de uma companhia ou a capacidade do sistema de continuar indenizando seus clientes.

Quando uma seguradora vende milhares de apólices numa região sujeita a enchentes, por exemplo, ela transfere parte desse risco para resseguradoras, que podem estar em diferentes países. Em caso de evento extremo, a conta é dividida, o que torna possível pagar grandes volumes de indenizações em pouco tempo e preservar a solvência do mercado.

Três cenas após o desastre: casa, safra e infraestrutura

1. Enchente em cidade

Um temporal causa alagamentos em bairros inteiros. Seguros residenciais e empresariais cobrem danos a imóveis, móveis, estoques, equipamentos e, em alguns casos, perda de lucro cessante. Ao mesmo tempo, seguros de automóvel indenizam veículos danificados pela água. Parte dessa conta é absorvida por resseguradoras, que dividem o impacto financeiro com as seguradoras locais e ajudam a acelerar a recomposição do patrimônio dos segurados e da atividade econômica.

2. Safra perdida no campo

Uma seca severa ou chuva fora de hora compromete a produção agrícola. Seguros rurais e de crédito à exportação protegem produtores e cooperativas, evitando quebradeiras em cadeia. Resseguradoras especializadas em risco agrícola entram para diluir a exposição das seguradoras e manter o apetite do mercado em regiões de clima mais volátil.

3. Dano à infraestrutura

Estradas, pontes, redes elétricas e obras de saneamento estão cada vez mais expostas a deslizamentos, erosão e enchentes. Seguros de engenharia, garantia e responsabilidade civil, apoiados por contratos de resseguro, financiam reparos e reconstruções, ajudando a restabelecer o fluxo de mercadorias, pessoas e serviços essenciais.

Em todos esses casos, a lógica é a mesma: sem seguro e resseguro, o custo do desastre recai diretamente sobre o bolso das famílias e sobre orçamentos públicos já pressionados.

Por que o seguro virou tema de política pública

Documentos recentes da CNseg mostram o setor de seguros como peça-chave para reduzir perdas climáticas e fortalecer a bioeconomia brasileira, ao lado de políticas de prevenção, planejamento urbano e infraestrutura resiliente. O volume global de indenizações pago todos os anos coloca o seguro como uma das principais forças financeiras da resiliência, atrás apenas da ação direta do Estado.

Isso transforma o seguro em instrumento de política pública por vários motivos:

- Ajuda a recompor rapidamente a condição de vida de famílias e comunidades afetadas.

- Protege cadeias produtivas essenciais, como agro, indústria e serviços, evitando quebras em cascata.

- Estimula investimentos em obras mais resilientes, por meio de exigências técnicas, normas de engenharia e práticas de prevenção.

- Reduz a pressão sobre recursos fiscais, ao dividir a conta dos desastres com o mercado segurador e ressegurador global.

Quando governos, seguradoras e resseguradoras atuam em conjunto - com dados, regulação adequada e produtos bem desenhados - o seguro deixa de ser apenas um “socorro depois da tragédia” e passa a ser uma alavanca estruturante de adaptação climática, planejamento urbano e desenvolvimento sustentável.

Leia ainda

Radar de Eventos Climáticos e Seguros no Brasil – CNseg - visão geral dos desastres recentes e da resposta do mercado segurador.

Setor de seguros é chave para reduzir perdas climáticas e fortalecer a bioeconomia - relatório destaca papel estratégico do setor.

O papel do setor de seguros na adaptação climática (PDF) - documento detalha propostas e desafios da agenda climática para o mercado.

Setor segurador reforça papel estratégico na infraestrutura resiliente - foco em obras e investimentos de longo prazo.

Fonte: CNseg, em 21.05.2026