Boletim Notícias do Seguro | IR, Seguro Rural e dicas para viajar no próximo feriado 🚗🌾💰

🦁O prazo para entrega da declaração do Imposto de Renda está chegando ao fim e muita gente ainda tem dúvidas sobre como declarar a Previdência Privada. Nesta edição do Boletim Notícias do Seguro, especialista explica os principais cuidados para evitar erros na prestação de contas e entender as diferenças entre os modelos de tributação.📄

🌾 O episódio também destaca os debates no Congresso Nacional sobre a modernização do Seguro Rural, tema estratégico para o agronegócio brasileiro diante dos desafios climáticos, da proteção da produção e da segurança financeira no campo.

🚗 Depois de três feriados consecutivos, o brasileiro já está de olho no próximo feriadão. O tema bombou nas buscas da internet nesta semana, e a gente aproveita para trazer algumas dicas para quem pretende curtir a data caindo na estrada, mas sem dor de cabeça.

🎙️ Dê o play e fique por dentro das principais notícias, tendências e debates que impactam o mercado segurador, a economia e o seu dia a dia.

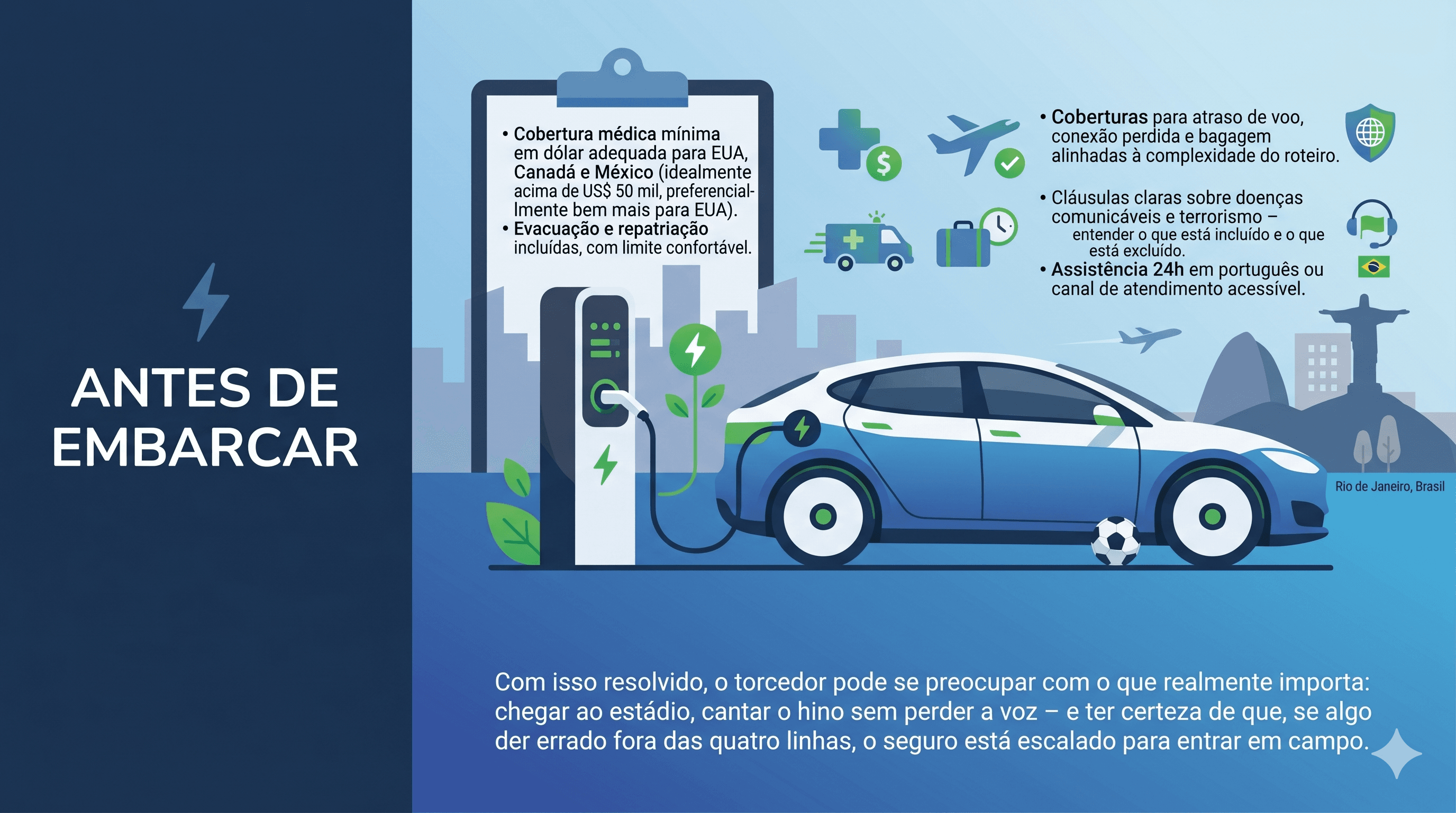

Copa do Mundo 2026: Guia do Torcedor Segurado

- Torcer na Copa do Mundo FIFA 2026 em três países diferentes – Estados Unidos, Canadá e México – é um sonho.

- Mas, do ponto de vista de risco, é também um combo de longos voos, saúde cara, estádios lotados e calendário apertado. Um bom seguro viagem deixa de ser “detalhe” e vira item essencial da mala.

- A seguir, um guia rápido para o torcedor segurado, com foco em viagem e saúde.

1. Por que seguro viagem é indispensável na Copa 2026

Hospitais e emergências nos EUA, Canadá e México têm custos elevados, e o SUS não acompanha o torcedor no exterior. Um atendimento de emergência nos EUA pode passar facilmente de alguns milhares de dólares, mesmo em casos simples.

Por isso, operadoras e comparadores criaram produtos específicos para a Copa, combinando:

- despesas médicas em viagem

- evacuação e repatriação

- cancelamento/adiamento da viagem

- atraso de voo e extravio de bagagem.

O objetivo é simples: não transformar uma lesão de jogo ou um imprevisto climático em dívida em dólar.

2. Coberturas médicas: o mínimo que o torcedor deve ter

As páginas de seguro viagem focadas na Copa 2026 recomendam fortemente incluir:

- Despesas médicas de emergência

- Consultas, exames, internações e cirurgias de urgência.

- Planos específicos para a Copa oferecem limites que podem ir de US$ 50 mil a mais de US$ 1 milhão, especialmente para quem vai aos EUA.

- Cobertura para doenças comunicáveis

- Muitos planos citam explicitamente Covid‑19 e outras doenças infecciosas, com cobertura para diagnóstico, tratamento e, em alguns casos, quarentena.

- Importante checar se há exclusões para pandemias declaradas ou surtos específicos.

- Condições preexistentes (crises agudas)

- Alguns produtos oferecem cobertura limitada para “acute onset” de doenças preexistentes – por exemplo, uma crise súbita em alguém com histórico cardíaco estável.

- Isso costuma ter limites e regras bem específicos, que precisam ser lidos com atenção.

Dica preciosa: para quem vai circular entre vários países e cidades‑sede, vale mirar em limites médios/altos de cobertura médica, especialmente em dólar, e verificar a rede de atendimento credenciada nas principais cidades de passagem.

3. Evacuação médica e repatriação: a cobertura que salva no pior cenário

Um ponto que ganha destaque nos guias para a Copa 2026 é a evacuação médica.

- Evacuação de emergência

- Se o torcedor sofre um acidente grave em local sem estrutura adequada, a apólice pode cobrir transporte aéreo especializado até um hospital com capacidade de atendimento.

- Alguns planos mencionam limites de até US$ 1 milhão só para essa cobertura.

- Repatriação

- Em casos extremos, o seguro cobre o retorno do torcedor ao país de origem após estabilização, ou a repatriação de restos mortais.

Essas coberturas são essenciais em jogos e fan zones mais afastados dos grandes centros médicos ou em regiões sujeitas a eventos climáticos, como tempestades, enchentes e ondas de calor.

4. Cancelamento, adiamento e interrupção de viagem

Além da saúde, o outro eixo crítico é proteger o investimento feito em passagem, hospedagem e ingressos. As seguradoras e comparadores listam, para torcedores da Copa:

- Cancelamento de viagem (trip cancellation)

- Reembolso de despesas não reembolsáveis (passagens, hospedagem, pacotes e, em alguns casos, ingressos) se o torcedor precisar desistir antes de embarcar por motivos cobertos, como:

- doença súbita ou acidente do segurado ou familiar;

- morte na família;

- acidente de trânsito a caminho do aeroporto;

- convocação judicial ou militar;

- incêndio ou dano grave na residência.

- Reembolso de despesas não reembolsáveis (passagens, hospedagem, pacotes e, em alguns casos, ingressos) se o torcedor precisar desistir antes de embarcar por motivos cobertos, como:

- Cancelamento por eventos externos

Alguns planos também cobrem cancelamento ou remarcação em casos de:

- fechamento de aeroporto por decisão de autoridades ou mau tempo severo;

- greves de companhias aéreas ou aeroportos;

- danos na acomodação (hotel, casa, apartamento alugado);

- incidente terrorista relevante no destino antes da viagem, conforme definição da apólice.

- Interrupção de viagem (trip interruption)

Se o torcedor já está no destino e precisa voltar antes do previsto, o seguro pode:

- reembolsar a parte não utilizada da viagem;

- pagar custos extras de retorno;

- cobrir hospedagem adicional temporária em casos específicos.

- Cancel For Any Reason (CFAR)

- Alguns produtos norte‑americanos oferecem a opção CFAR, que reembolsa uma porcentagem (geralmente 50%–75%) dos custos quando o motivo do cancelamento não está na lista padrão – por exemplo, medo de viajar, mudança de planos ou insatisfação com o calendário de jogos.

- Para quem comprou pacotes caros que combinam vários jogos e deslocamentos internos, essa camada de proteção faz diferença se algum imprevisto estragar a experiência.

5. Atraso de voo, conexão perdida e bagagem

Copa significa aeroportos cheios, conexões apertadas e risco maior de atrasos e extravios.

As coberturas mais citadas para o torcedor são:

- Trip delay (atraso de viagem)

- Reembolso de hotel, alimentação e transporte se o voo atrasar além de um limite (por exemplo, 6 ou 12 horas), em função de mau tempo, problemas operacionais ou decisões de autoridade.

- Missed connection (conexão perdida)

- Cobertura quando o atraso de um voo faz o torcedor perder a conexão e, eventualmente, um jogo.

- Alguns planos ajudam a pagar nova passagem e, em certos casos, custos extras de hospedagem até o próximo voo.

- Baggage loss / delay (bagagem)

- Indenização em caso de perda, roubo ou dano de bagagem.

- Reembolso de itens essenciais se a mala atrasar – roupa, higiene, produtos básicos para alguns dias.

- Tip de CX: para quem vai rodar várias cidades, vale conferir se o seguro considera cada trecho isoladamente ou o itinerário como um todo na hora de acionar atraso e conexão perdida.

6. Terrorismo, segurança e saúde pública: o que entra no seguro

Autoridades norte‑americanas e canadenses vêm alertando para riscos elevados de segurança na Copa 2026, com foco em terrorismo, crimes oportunistas e controle de multidões. Ao mesmo tempo, secretarias de saúde estaduais citam atenção a doenças comunicáveis e ao impacto de calor extremo em grandes eventos.

Nos seguros viagem, isso aparece assim:

- Cobertura relacionada a terrorism

- Em muitos planos, um ataque terrorista no destino pouco antes da viagem pode ser motivo coberto para cancelamento ou alteração, desde que o evento se enquadre na definição contratual.

- Em alguns casos, a apólice inclui assistência e, eventualmente, evacuação em cenário de incidente durante a estada.

- Doenças comunicáveis e surtos

- Após a Covid‑19, a maioria dos produtos menciona explicitamente se inclui ou exclui pandemias e surtos reconhecidos.

- Planos mais robustos cobrem tratamento e, por vezes, quarentena imposta por autoridade.

- Crimes oportunistas

- Do ponto de vista do torcedor, furtos, roubo de documentos e golpes entram na combinação:

- cobertura de bagagem;

- reembolso ou assistência em emissão de documentos;

- apoio jurídico básico via central de assistência.

Ou seja: o seguro não elimina o risco, mas reduz o impacto financeiro e oferece uma camada de suporte em contextos que, sozinhos, seriam difíceis de gerenciar.

7. Checklist do torcedor segurado

Como ampliar a resiliência cibernética é tema de discussão do Encontro de Resseguro

Diversos insights podem ser extraídos da plenária que discutiu a capacidade global e brasileira de resiliência diante do avanço tecnológico. Investir em pessoas, treinamento, conscientização dos riscos cibernéticos e combater a barreira do desconhecimento sobre os benefícios do seguro cibernético fazem parte desse cardápio.

A mensagem central é a necessidade de colaboração entre todos os envolvidos (clientes, empresas, fornecedores) para responder rapidamente a ataques cibernéticos e minimizar seus impactos. Todos precisam focar no ser humano, o principal vetor de ataque, e dispor de uma equipe bem treinada e informada para ampliar a resiliência cibernética.

Valdir Assef JR, gerente de Segurança Cibernética da FEBRABAN, assinalou que a rápida evolução tecnológica no sistema financeiro vem provocando mudanças profundas no comportamento dos usuários e nas estruturas das instituições, ao mesmo tempo em que amplia significativamente os desafios relacionados à segurança cibernética.

Com a popularização de soluções digitais e o avanço de ferramentas como o PIX, o dinheiro físico tem se tornado cada vez menos presente no cotidiano, consolidando um modelo em que serviços bancários operam diretamente nos dispositivos móveis dos clientes, lembrou ele.

A seu ver, o que antes dependia de agências físicas passa a funcionar agora de forma contínua e descentralizada. O conceito de atendimento bancário migrou para o ambiente digital, oferecendo acesso ininterrupto — equivalente a diversas “agências” disponíveis 24 horas por dia no bolso de cada usuário. Esse movimento reflete não apenas uma evolução tecnológica, mas uma transformação estrutural na forma como o sistema financeiro opera e se conecta com a sociedade.

“Nesse novo cenário, os riscos cibernéticos deixaram de ser um problema restrito à infraestrutura tecnológica das instituições e passaram a assumir uma dimensão estratégica, diretamente ligada ao negócio. A interconexão entre sistemas financeiros e a natureza compartilhada do ecossistema fazem com que qualquer incidente, independentemente de sua origem — seja em um banco, em um regulador ou até em um grande cliente —, tenha potencial para se transformar rapidamente em um risco sistêmico”, reconheceu.

As vulnerabilidades, por sua vez, se distribuem por diferentes camadas do ecossistema digital. Elas podem estar presentes nos próprios serviços e soluções utilizadas pelos clientes, na infraestrutura tecnológica, nas redes de telecomunicações, na internet e até nos modelos de governança e regulação estabelecidos. Não há, atualmente, um ponto isolado de fragilidade: todos os elementos do sistema exigem atenção constante.

Thiago Galvão, chief Security Advisor da Microsoft, realçou o papel estratégico da indústria de seguros diante do avanço tecnológico e dos novos riscos, especialmente relacionados à segurança cibernética. Destaca que, embora existam ameaças (“bad guys”), há também oportunidades relevantes para o setor contribuir com proteção, especialização, treinamento e monitoramento de riscos nas empresas. Cabe ao seguro atuar não apenas como mecanismo de cobertura, mas também como agente regulador e de gestão de riscos.

Bengt Von Toll, head de Cyber do Grupo Munich Re, examinou o papel central da tecnologia no crescimento econômico e destacou a segurança como elemento essencial no atual cenário digital. Defende a educação digital desde cedo, com foco em conscientização sobre riscos cibernéticos, já que muitos usuários e projetos ainda ignoram essa dimensão e permanecem vulneráveis a ataques indiretos.

No mercado segurador, o especialista lembra que o seguro cibernético vem evoluindo para além da cobertura, incorporando serviços como testes de phishing, treinamentos e ferramentas de proteção, com o objetivo de preparar clientes e ampliar a contratação.

Por fim, destaca-se a crescente demanda por capacitação em tecnologia e inteligência artificial, com iniciativas de larga escala de treinamento, evidenciando que há interesse real das pessoas em se qualificar, o que reforça a responsabilidade de empresas e instituições na formação digital da sociedade.

Vinicius Malacco, gerente da Tokio Marine Seguradora, afirma que o seguro de cyber está em estágio inicial no País, acrescentando haver muito mercado para ser conquistado. “Hoje, o maior desafio do mercado, mesmo com a evolução de itens e apólices emitidas em seis anos, é obter um crescimento de alto nível.

A barreira é o desconhecimento do cliente é um entrave. Ele diz que esse desconhecimento está presente nas empresas dos mais variados portes, mostrando que o risco cibernético não é percebido plenamente pelas empresas. O desafio das seguradoras consiste em tornar o seguro de cyber mais tangível para os segurados. Um índice de conversão de negócios, na linha de produtos cibernéticos, releva que a taxa de adesão equivale à metade dos demais ramos. Aprimorar produtos, como coberturas para transações financeiras, fortalecer a divulgação e propaganda dos benefícios estão entre as ações necessárias para o salto dos seguros voltados aos riscos cibernéticos.

Último dia do Encontro de Resseguro: guerra, clima e tecnologia aceleram transformação da gestão de riscos nas empresas

Em meio ao agravamento das tensões geopolíticas no Oriente Médio e aos impactos provocados por conflitos internacionais sobre economias globais, cadeias de suprimentos e mercados estratégicos, especialistas do setor de gestão de riscos defenderam a necessidade de ampliar a inteligência na gestão de riscos, fortalecer a governança e acelerar o desenvolvimento de soluções mais conectadas às transformações do cenário global.

O debate, que ocorreu nesta quarta-feira, 20, último dia do Encontro de Resseguro, promovido pela Confederação Nacional das Seguradoras (CNseg) e pela Federação Nacional das Empresas de Resseguro (Fenaber), discutiu os desafios impostos pelas mudanças geopolíticas, climáticas, regulatórias e tecnológicas.

Para o Global Head of Insurance and Risk Manager da Vale, Rafael Amadiu, o atual cenário internacional exige que gestores de risco atuem de forma cada vez mais estratégica e antecipatória. Segundo ele, além das discussões regulatórias envolvendo o novo marco legal do seguro e mudanças recentes na legislação de transportes, os conflitos internacionais também passaram a pressionar o mercado segurador, especialmente nas coberturas relacionadas à guerra.

“O papel do gestor de risco é antecipar movimentos do mercado, traduzir a realidade do setor para dentro das companhias e ampliar o entendimento sobre os mecanismos de cobertura. Muitas vezes existe uma percepção equivocada de que a cobertura de guerra deve permanecer inalterada justamente quando o conflito se intensifica, mas o seguro responde ao cenário de risco existente”, afirmou.

Amadiu destacou ainda que existe preocupação de resseguradores internacionais sobre os impactos das mudanças regulatórias brasileiras e defendeu maior trabalho de comunicação e educação de mercado para reduzir desinformações sobre o funcionamento do sistema segurador nacional.

O painel foi moderado por Luiz Otávio Artilheiro, presidente da Associação Brasileira de Gerência de Riscos (ABGR), que ressaltou a importância da aproximação entre entidades, seguradoras, resseguradoras e gestores de risco diante de um ambiente cada vez mais dinâmico e interdependente.

Segundo Artilheiro, o avanço de novas tecnologias, da inteligência aplicada à gestão de risco e o desenvolvimento de soluções mais sofisticadas exigem uma atuação conjunta entre todos os agentes do mercado.

Cogestão de riscos

A gerente de riscos da Braskem, Jamila Hernandes Marino, explica que a relação entre empresas e seguradoras vem deixando de ser apenas transacional para se transformar em um modelo de cogestão de riscos. De acordo com ela, a combinação entre transição climática, volatilidade energética, mudanças regulatórias e riscos tecnológicos tornou insuficiente a análise baseada apenas em dados históricos.

“Hoje os riscos são mais complexos, dinâmicos e interdependentes. Não existe mais espaço para uma visão isolada do risco. O segurador deixa de ser apenas um protetor financeiro e passa a atuar como viabilizador dos projetos estratégicos das companhias”, detalha.

Jamila destacou que projetos ligados à transição energética e mudanças na matriz produtiva exigem acompanhamento constante de seguradoras e resseguradoras desde a fase de estruturação, principalmente em setores industriais intensivos e expostos a transformações operacionais.

Na avaliação da CEO para América Latina da Aon, Paula Ferreira, os riscos deixaram de ser analisados de forma isolada e passaram a exigir visão integrada e multidisciplinar. Ela destacou que mudanças climáticas, instabilidade geopolítica e avanço tecnológico vêm acelerando a necessidade de modelos preditivos mais sofisticados e do uso intensivo de dados para antecipar cenários futuros.

Retrato do mercado

Segundo Paula, um levantamento realizado pela companhia com empresas em diversos países apontou que quase 40% das companhias perderam recursos financeiros relacionados a eventos climáticos, enquanto na América Latina apenas 17% utilizam modelos analíticos para tomada de decisão.

A executiva também alertou para os desafios relacionados à expansão de data centers na América Latina e à necessidade de planejamento de longo prazo diante da exposição crescente a eventos climáticos extremos.

Já o presidente de Resseguros para América Latina e Caribe da Swiss Re, Santiago Arechaga, destacou que o avanço do mercado depende do fortalecimento de ferramentas de análise de dados, modelos preditivos e do alinhamento entre os agentes do setor.

Para ele, o Brasil apresenta elevado nível de sofisticação em gestão de riscos e demonstra disposição para inovação, apesar dos desafios relacionados à necessidade de ampliação da proteção e evolução regulatória. “O capital acompanha o conhecimento. Quanto maior a capacidade de compreender riscos futuros e desenvolver ferramentas modernas de análise, maior será a possibilidade de expansão e desenvolvimento do mercado”, disse.

Encontro de Resseguro: Brasil ajusta Marco Legal de Seguros e acelera alinhamento das regras de resseguro a padrões internacionais

O mercado brasileiro de seguros e resseguros atravessa uma fase decisiva de adaptação ao novo marco legal do setor, em meio a debates regulatórios, ajustes operacionais e tentativas de harmonização entre práticas nacionais e internacionais. Representantes da Susep, de seguradoras, resseguradoras, corretores e em mediação e arbitragem convergiram em um diagnóstico comum: o setor amadureceu, mas ainda vive uma etapa intensa de construção regulatória e operacional após a entrada em vigor da Lei 15.040.

Os especialistas refletiram sobre os primeiros seis meses de aplicação da Lei nº 15.40, marco legal dos seguros no Brasil, as principais mudanças regulatórias no resseguro e seus impactos práticos, os desafios de implementação enfrentados por seguradoras, resseguradoras e reguladores. Na pauta também, as expectativas em relação às normas complementares e à atuação da Susep e as oportunidades de convergência regulatória internacional, alinhando o Brasil a mercados mais maduros.

A Plenária 4 do Encontro de Resseguro contou com a participação de Carlos Queiroz, diretor da Susep responsável pela supervisão prudencial e pela supervisão de resseguros (DISUP), Rafaela Barreda, presidente da Fenaber, Ana Paula de Almeida Santos, consultora e conselheira titular do Conselho de Recursos do Sistema Nacional de Seguros Privados (CNSP), Stephanie Fonseca, deputy CEO da Guy Carpenter, membro do Comitê Executivo Latam e Head de Market Intelligence, Mariana Freitas de Souza, presidente do CBMA, e Vera Carvalho Pinto, Latin America Reinsurance Legal Counsel da Chubb.

Para Ana Paula de Almeida Santos, a Lei nº 15.40 representa um avanço importante para o setor de seguros ao estabelecer um sistema mais claro e alinhado a padrões internacionais, aproximando o Brasil de mercados como Europa e América Latina. Segundo ela, a nova legislação é fruto de um longo debate técnico e institucional, envolvendo diversos atores do mercado, o que garante sua legitimidade.

Ela ressaltou ainda que um dos principais avanços foi a inclusão do resseguro no texto legal, agora com uma seção específica. Entre os pontos mais relevantes, citou a aceitação tácita da proposta em 20 dias, a limitação da responsabilidade da resseguradora perante o segurado, o papel da Susep como assistente e regras operacionais relacionadas à liquidação de sinistros e fluxos financeiros.

Ana Paula também apontou que, apesar dos avanços, ainda há dúvidas e expectativas quanto à regulamentação complementar, especialmente após a Consulta Pública nº 14/2023. Temas como prazos contratuais, arbitragem e procedimentos operacionais seguem em debate, reforçando a importância de acompanhar a implementação prática da lei após seus primeiros seis meses de vigência.

Carlos Queiroz afirmou que a autarquia trabalha para concluir até o fim de junho a regulamentação de resseguros e de seguros de danos. Segundo ele, os atrasos ocorreram porque a autarquia precisou regulamentar simultaneamente a Lei Complementar 213 e a nova Lei do Contrato de Seguro.

“No primeiro trimestre nós nos dedicamos à regulamentação essencial da Lei Complementar 213. Agora estamos concentrados em resolver as pendências do plano regulatório anterior”, afirmou.

Ela destacou que a expectativa da autarquia é concluir ainda neste semestre a aprovação das normas e encaminhá-las ao Conselho Nacional de Seguros Privados (CNSP). A regulamentação de grandes riscos deverá avançar na sequência, já no segundo semestre.

Segundo ele, o volume de contribuições recebidas nas consultas públicas demonstra o grau de maturidade do mercado. Segundo ela, apenas na norma de seguros de danos foram recebidas cerca de 800 sugestões, enquanto a proposta de resseguros recebeu aproximadamente 200 manifestações técnicas. “Foi um trabalho extremamente intenso. Muitas contribuições nos fizeram refletir sobre como o mercado funciona na prática e como regulamentar essas relações de forma mais positiva”, disse.

O debate também avançou sobre a necessidade de alinhamento entre o mercado brasileiro e as práticas internacionais.

Mariana Freitas de Souza, presidente do CBMA, aprovou a incorporação da arbitragem e da mediação ao marco legal. Segundo ela, apesar de arbitragem e mediação já serem amplamente utilizadas no mercado, a inclusão expressa desses instrumentos na lei amplia a previsibilidade jurídica para operadores nacionais e estrangeiros. “A lei da arbitragem está fazendo 30 anos no Brasil e hoje é absolutamente consolidada. O índice de sentenças arbitrais anuladas pelo Judiciário brasileiro nos últimos 20 anos é inferior a 2%”, afirmou.

Ela destacou ainda que a mediação pode ganhar espaço justamente por preservar relações comerciais em um mercado caracterizado pela recorrência dos mesmos atores econômicos. “No mercado de seguros, muitas vezes você precisa discutir um ponto específico com um parceiro com quem continuará negociando outros contratos no dia seguinte. A mediação preserva o ambiente de negócios, a confidencialidade e o relacionamento entre as partes”, disse.

A visão de amadurecimento acelerado do mercado brasileiro foi compartilhada por Vera Carvalho Pinto, que classificou a abertura do resseguro, iniciada em 2007, como o principal marco para o desenvolvimento do setor.

Para ela, o ambiente atual do mercado de seguros e resseguros no Brasil é marcado por convergência de interesses, destacando que, hoje, seguradoras, resseguradoras e reguladores caminham na mesma direção, em busca do fortalecimento e amadurecimento do setor. Na sua opinião, um dos marcos mais relevantes dessa trajetória foi a abertura do mercado de resseguros, que ampliou o acesso à informação e possibilitou maior desenvolvimento técnico, superando um cenário anterior mais restrito e concentrado.

Ela também destacou o avanço acelerado do Brasil, que, apesar de relativamente novo nesse segmento, já apresenta um nível significativo de maturidade. Segundo Vera, o país evoluiu rapidamente graças à atuação da Susep e à constante adaptação regulatória desde a abertura do mercado, com a implementação de normas de solvência, gestão de riscos e boas práticas alinhadas aos padrões internacionais.

Por fim, reforçou que o resseguro é, por natureza, um mercado global, o que exige do Brasil uma integração contínua com práticas internacionais. Nesse sentido, a harmonização regulatória é essencial para garantir competitividade, sustentabilidade e inserção do país em um ambiente cada vez mais dinâmico e conectado.

Stephanie Fonseca, representante do segmento de corretagem de resseguros(brokers), destacou que a nova legislação provocou uma ampla revisão operacional em toda a cadeia de seguros. “A resposta do mercado foi extremamente profissional. Houve revisão de processos internos, auditorias, adaptação de sistemas, reavaliação de clausulados e melhoria de comunicação entre áreas”, afirmou.

Segundo ele, seguradoras, resseguradoras e brokers passaram a investir fortemente em treinamento técnico, integração operacional e aprimoramento da qualidade das informações utilizadas na subscrição dos riscos. “A qualidade da informação se tornou central para o funcionamento da cadeia. Houve também um trabalho educacional muito forte junto aos corretores”, disse.

Stefan ressaltou ainda que o processo de adaptação não ocorreu sem tensões, sobretudo em negociações envolvendo cláusulas contratuais e distribuição de responsabilidades entre cedentes e resseguradores. “Houve fricções, mas o mercado lidou com isso de maneira colaborativa. Isso foi decisivo para o avanço do setor”, afirmou.

Já Rafaela Barreda observou que o setor ainda está em plena fase de adaptação às novas regras e que persistem interpretações divergentes sobre alguns dispositivos legais. “O mercado ainda está em adaptação porque existem muitas incertezas e leituras diferentes sobre alguns pontos da lei”, afirmou.

Ela destacou que a legislação mantém separadas as relações entre seguradora e segurado e aquelas existentes entre seguradora e ressegurador, preservando a autonomia contratual de cada operação. “A estratégia de compra de resseguro é da cedente. O apetite e a capacidade são do ressegurador. Isso continua sendo negociado entre as partes”, explicou.

Segundo Rafaela, a nova legislação trouxe uma agenda importante de aprimoramento contratual, exigindo maior clareza nas cláusulas, melhor qualidade de dados e maior disciplina operacional. “O mercado precisou investir em governança, processos e integração operacional. Estamos vivendo uma transformação profunda”, concluiu.

Fonte: CNseg, em 20.05.2026