Agenda Jurídica do Mercado Segurador: o que é e para que serve

Baixe aqui o arquivo da Agenda Jurídica do Mercado Segurador 2026

O que é uma Agenda Jurídica?

É uma ferramenta voltada a profissionais do Direito - como advogados, magistrados, membros do Ministério Público, reguladores e estudantes - que reúne informações e datas relevantes sobre o ambiente jurídico. No caso do mercado de seguros, ela funciona como um “mapa” dos principais temas em discussão no Judiciário que afetam diretamente a atividade seguradora.

A Agenda Jurídica do Mercado Segurador 2026 foi desenvolvida pela Diretoria Jurídica da Confederação Nacional das Seguradoras (CNseg) e lançada em 11 de março de 2026, no Rio de Janeiro, em evento que reuniu lideranças do setor, autoridades e especialistas na OAB/RJ.

Para que serve uma Agenda Jurídica?

Uma Agenda Jurídica específica para o mercado segurador, como a Agenda Jurídica do Mercado de Seguros 2026, tem como principal objetivo organizar e tornar públicas as posições do setor de seguros em relação às matérias judicializadas de maior impacto.

Esse tipo de documento é essencial por várias razões:

- Organização e transparência: centraliza informações sobre os principais temas em discussão no Poder Judiciário que impactam diretamente a atividade seguradora, promovendo organização e transparência nas posições do setor.

- Referência para profissionais: oferece aos operadores do Direito e aos integrantes do mercado segurador um material de fácil acesso, que se torna referência para consulta e verificação ampla dos processos submetidos a julgamento pelo Supremo Tribunal Federal e outros tribunais superiores.

- Expansão e consolidação do mercado segurador: a Agenda Jurídica do Mercado de Seguros 2026 é lançada em um contexto de forte crescimento do setor, que se consolida como uma das principais forças na geração de riquezas e na proteção da economia e da sociedade, com projeções de expansão de 8% em 2026 e perspectiva de participação próxima a 10% do PIB na próxima década.

- Acesso facilitado e rápido: o documento apresenta de forma objetiva e sintética as principais informações dos processos que tramitaram e que ainda tramitam no Supremo Tribunal Federal, permitindo acesso facilitado e obtenção rápida das informações desejadas.

- Análise de consequências sistêmicas: a Agenda traz uma análise das potenciais consequências práticas e sistêmicas que os desfechos das ações podem acarretar ao setor, ao consumidor e à sociedade em geral, considerando essas consequências como o núcleo mais relevante do material.

Quais os benefícios da criação de uma Agenda Jurídica?

A criação e a atualização periódica de uma Agenda Jurídica fortalecem o diálogo institucional entre o mercado segurador e o Poder Judiciário, contribuem para maior previsibilidade regulatória e jurídica, dão suporte à tomada de decisão das seguradoras e resseguradoras e ajudam a proteger consumidores e empresas ao reduzir incertezas sobre o ambiente legal em que o setor opera.

Minas marítimas no Golfo reacendem “guerra dos petroleiros”, agora com impacto direto nos seguros

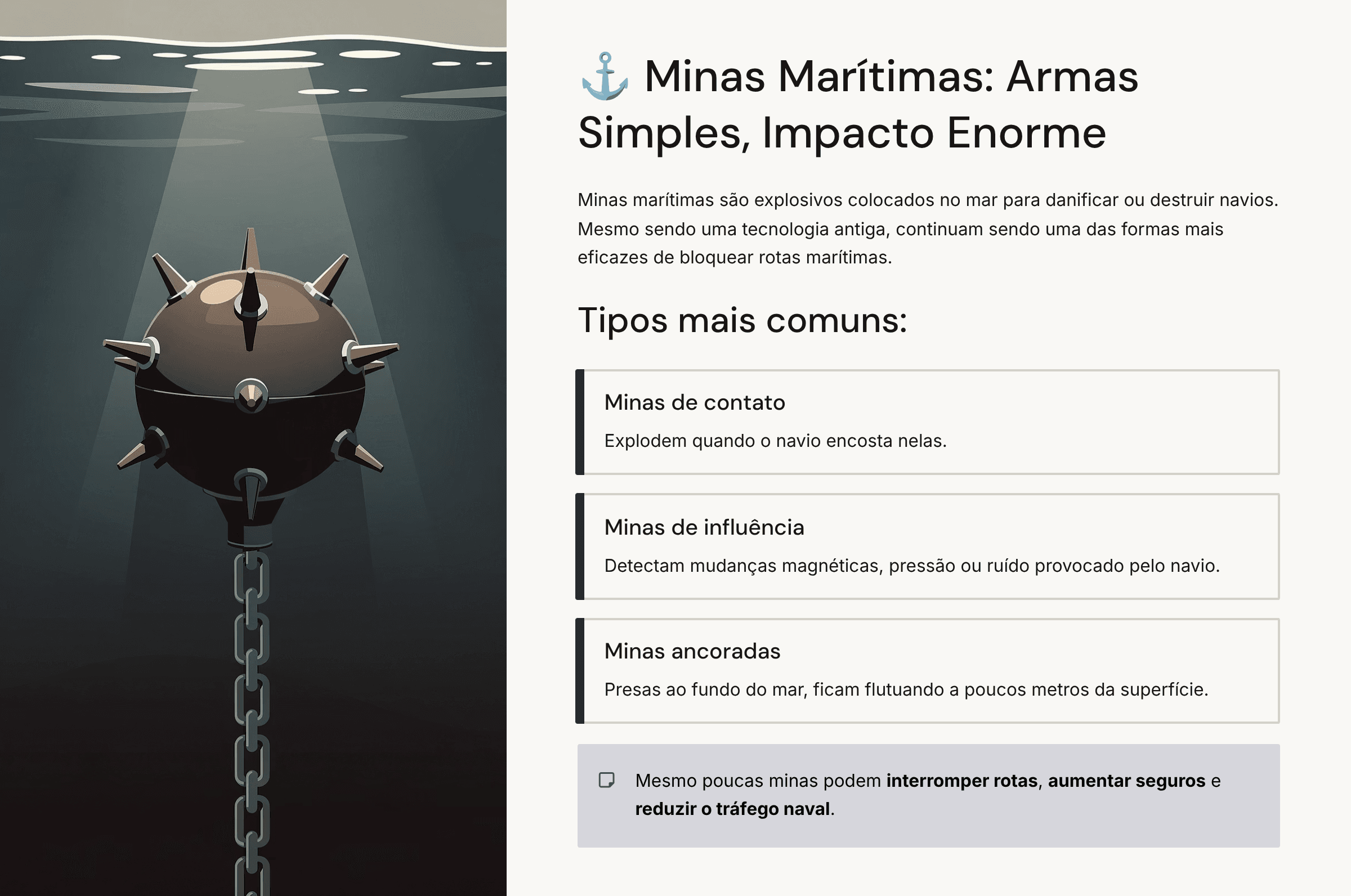

- A nova ofensiva do Irã com minas marítimas no Estreito de Ormuz reacende um cenário conhecido desde a chamada “guerra dos petroleiros”, nos anos 1980. Naquela época, Irã e Iraque espalharam minas em rotas estratégicas do Golfo Pérsico, obrigando os Estados Unidos a escoltar navios comerciais na região.

- Milhares de minas foram lançadas no mar, causando danos a navios militares e mercantes e exigindo anos de operações para removê-las. Agora, com a escalada das tensões no Oriente Médio, o risco de um cenário semelhante volta ao radar.

- Desta vez, porém, o bloqueio do Estreito de Ormuz não ocorre apenas por causa dos explosivos. O mercado global de seguros também passou a ter um papel decisivo.

- Grandes seguradoras e clubes de P&I - que oferecem proteção e indenização para navios - anunciaram o cancelamento ou o forte aumento no preço das coberturas contra riscos de guerra para embarcações que transitam pelo Golfo ou por águas iranianas. Sem essa proteção, muitos armadores decidiram suspender viagens ou desviar rotas.

- Alguns analistas descrevem a situação como um “shutdown por planilha”: mesmo que nem todos os navios tenham sido atacados, sem seguro de guerra o transporte deixa de ser financeiramente viável.

Como o seguro trata riscos de minas marítimas

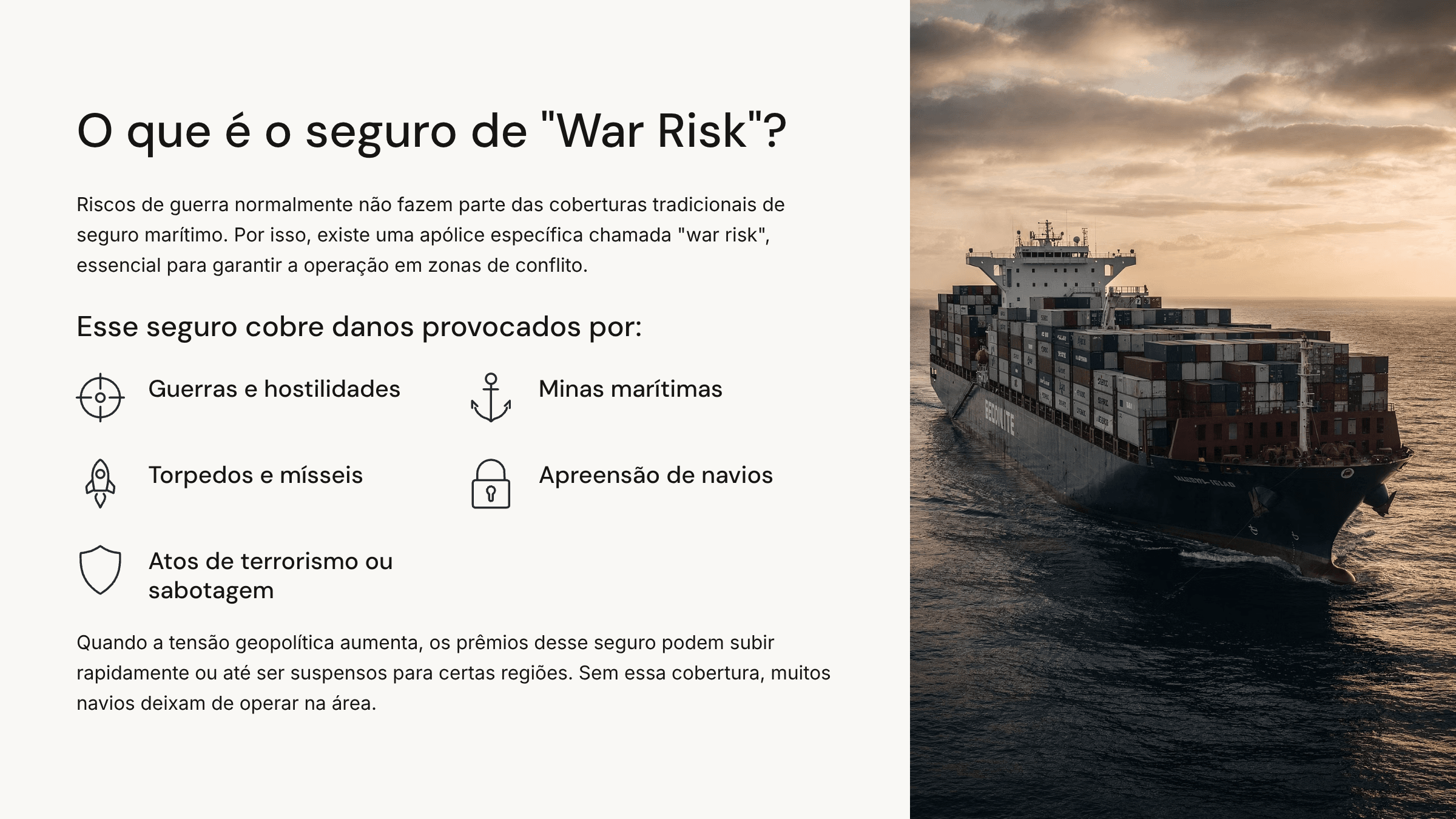

Do ponto de vista técnico, minas marítimas são consideradas um risco típico de guerra.

Por isso, elas normalmente não estão incluídas nas coberturas tradicionais de casco e máquinas, que protegem a estrutura do navio, nem nas coberturas padrão dos clubes de P&I. Esse tipo de risco costuma ser transferido para apólices específicas chamadas war risk.

Essas apólices cobrem danos causados por conflitos armados, incluindo minas, torpedos, mísseis e outros atos de guerra.

Nas últimas semanas, essas coberturas passaram por uma rápida reprecificação. Em algumas rotas, os prêmios se multiplicaram várias vezes. Em situações mais extremas, seguradoras notificaram cancelamento da cobertura para toda a área do Golfo.

Pressão também chega ao resseguro

O aumento do risco também pressiona o mercado de resseguro, que sustenta grande parte da capacidade global para coberturas de guerra.

O Estreito de Ormuz concentra um grande número de embarcações de grande porte, como petroleiros e navios que transportam gás natural liquefeito (GNL). Em um espaço tão estreito, um único incidente envolvendo várias minas pode gerar perdas muito altas.

Esse tipo de evento poderia atingir os limites de contratos de resseguro e obrigar as empresas a rever sua disposição para assumir novos riscos.

Não por acaso, decisões recentes de resseguradoras - principalmente na Europa - estão por trás de muitos cancelamentos ou restrições de cobertura adotados por seguradoras e clubes de P&I.

Efeitos indiretos para o Brasil

Para o mercado brasileiro de seguros, os efeitos são relevantes, ainda que indiretos.

O aumento do risco na região tende a elevar os fretes marítimos e encarecer o transporte de petróleo, combustíveis e fertilizantes. Isso pode gerar impactos em seguros ligados ao comércio internacional, como seguros de transporte, crédito e riscos operacionais nas cadeias de suprimentos.

Também existe alguma exposição direta. Seguradoras e resseguradoras brasileiras podem participar de programas globais de seguros marítimos - como casco, P&I e war risk - por meio de operações de resseguro ou retrocessão envolvendo navios que passam pelo Golfo.

O seguro como fator geopolítico

O episódio mostra como o seguro passou a ter um papel central na geopolítica atual.

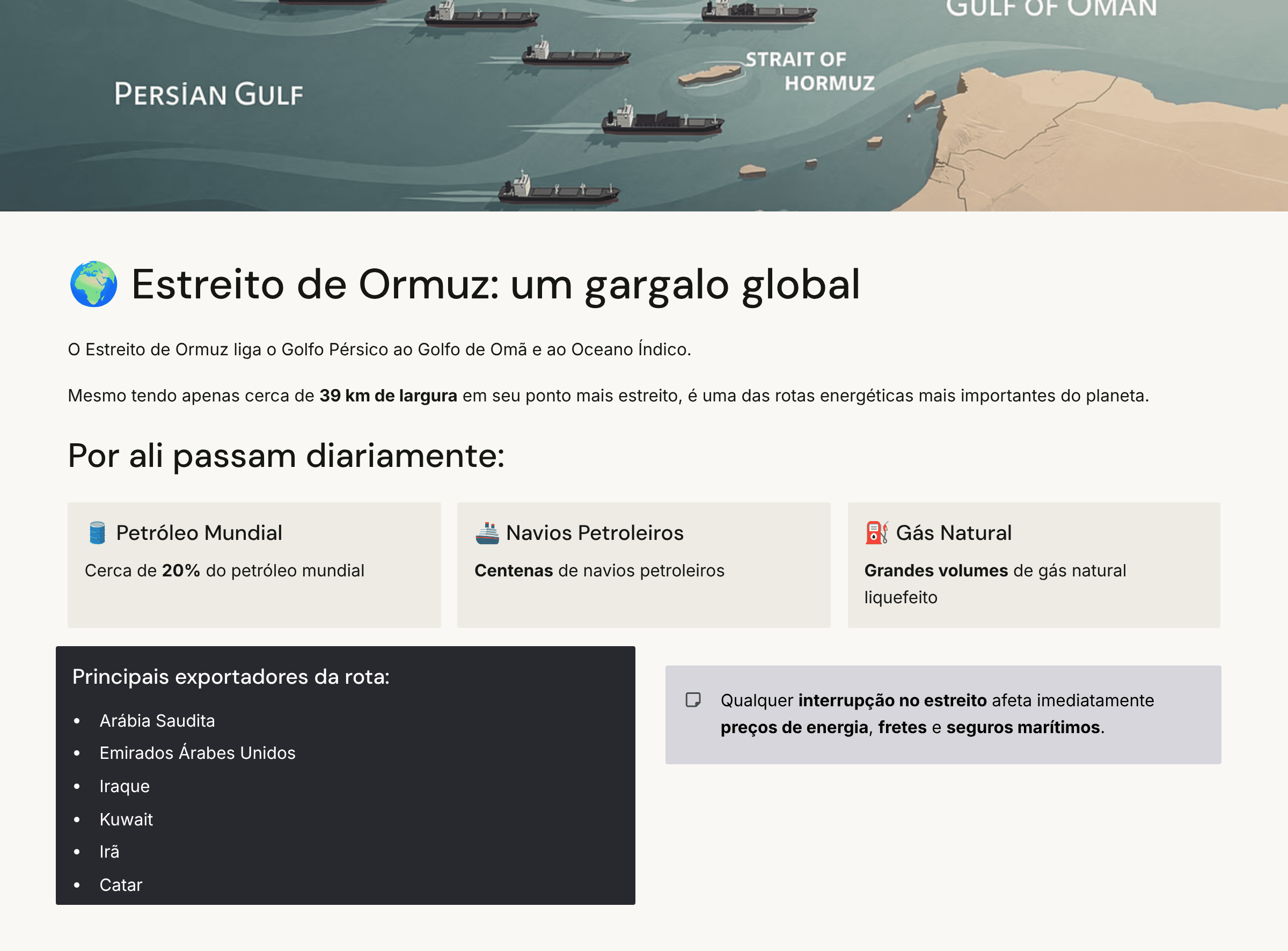

Se nos anos 1980 as minas marítimas causavam principalmente danos físicos aos navios, hoje elas também influenciam decisões do mercado segurador. Mudanças nas condições de cobertura podem, na prática, interromper o fluxo de até 20% do petróleo mundial, que atravessa diariamente o Estreito de Ormuz.

Em um cenário de tensões prolongadas, seguradoras, resseguradoras e reguladores terão de acompanhar de perto a evolução dos riscos. Isso inclui revisar cláusulas de guerra e sanções e apoiar empresas na gestão de suas exposições.

Ao mesmo tempo, armadores podem combinar medidas de proteção física — como escoltas militares, rotas alternativas e tecnologias de detecção de minas - com soluções de seguro que ajudem a manter o comércio marítimo global funcionando.

Da Revista de Seguros: uma reportagem retrata legado e desafios pós-pandemia

Uma das reportagens publicadas na edição nº 916 da Revista de Seguros (jan/fev/mar 2021) retratou o legado e os desafios da pós-pandemia, além das perspectivas de recuperação do mercado segurador àquela altura na América Latina

Acesse o conteúdo da edição nº 916 da Revista de Seguros (jan/fev/mar 2021)

A maior retração econômica em mais de um século

Os primeiros anos após a pandemia de Covid-19 ficaram marcados por um sentimento compartilhado em toda a América Latina: reconstrução. Depois de uma contração econômica sem precedentes - considerada pela Comissão Econômica para a América Latina e o Caribe (Cepal) a pior em 120 anos - os países da região passaram a enfrentar a tarefa de reerguer suas economias, lidar com as cicatrizes sociais da crise sanitária e reconstruir as bases do crescimento.

O chamado “dia seguinte” da pandemia começou com números duros. Em 2020, o PIB médio da América Latina e do Caribe encolheu cerca de 7,7%, com retrações expressivas em praticamente todos os sub-blocos regionais. A América Latina registrou queda de 7,3%, a América Central recuou 6,5% e o Caribe sofreu contração de 7,9%. Era um retrato da paralisia global provocada pelas medidas de isolamento, pela interrupção das cadeias produtivas e pela incerteza que tomou conta de governos e empresas.

Mas o cenário, ainda que dramático, não era de paralisia permanente. Na virada para os anos seguintes, começaram a surgir sinais de retomada. A Cepal projetava crescimento regional em torno de 3,7%, indicando que os países iniciavam um lento processo de recuperação econômica e social. Esse movimento, no entanto, dependia de fatores críticos que, na avaliação de especialistas ligados ao setor segurador latino-americano, continuariam definindo o ritmo da retomada: o controle da pandemia e a capacidade de geração de empregos.

Caminhos distintos para a recuperação regional

Executivos e representantes do mercado de seguros ouvidos à época destacavam que a recuperação da região não seria homogênea. As diferenças estruturais entre as economias — nos sistemas políticos, na capacidade institucional e no espaço fiscal de cada governo — indicavam que cada país seguiria um caminho próprio na reconstrução pós-pandemia.

No Brasil, a avaliação predominante era de cautela otimista. As projeções para o crescimento econômico oscilavam entre 3% e 3,6%, segundo estimativas de organismos como Fundo Monetário Internacional, Banco Mundial e Banco Central. Para que o país consolidasse esse movimento, especialistas do setor segurador apontavam a necessidade de três pilares fundamentais: avanço consistente na vacinação, controle do déficit fiscal e retomada das reformas estruturais.

Apesar da severidade da crise social, que levou o desemprego a atingir mais de 22 milhões de brasileiros, o país contou com um conjunto de medidas anticíclicas que ajudaram a amortecer os impactos da recessão. O auxílio emergencial, por exemplo, chegou a alcançar cerca de 68 milhões de pessoas, equivalente a quase um terço da população. Somado às linhas de crédito para empresas e à política monetária expansionista, esse conjunto de ações ajudou a sustentar o consumo e a preservar parte da atividade econômica.

A estratégia do Banco Central de manter juros em patamar reduzido e preservar a estabilidade inflacionária foi vista como elemento decisivo para a travessia daquele período crítico. Ainda assim, permanecia a percepção de que o crescimento sustentável dependeria de uma combinação delicada entre política monetária, política fiscal equilibrada e abertura ao comércio internacional.

Em outros países da região, a dinâmica da recuperação também refletia as particularidades locais. Na Bolívia, por exemplo, as expectativas de crescimento variavam entre 3,9%, segundo o Banco Mundial, e 4,8%, conforme estimativas do governo. O desempenho dependia, em grande parte, da retomada do comércio internacional de commodities, especialmente gás, minerais e cereais, e da capacidade do país de implementar políticas de investimento público e privado que impulsionassem a atividade econômica.

Especialistas bolivianos também destacavam que a flexibilização gradual das restrições sanitárias e o avanço da vacinação poderiam estimular o movimento econômico global, criando condições mais favoráveis para a recuperação regional. Ainda assim, havia preocupação com a possibilidade de novos surtos da doença e com a pressão sobre os sistemas de saúde, fatores capazes de retardar a retomada.

No Paraguai, o impacto inicial da pandemia foi menos severo do que se temia. Mesmo assim, o país registrou retração econômica em 2020, após um crescimento estagnado em 2019. A resposta do governo incluiu medidas fiscais e monetárias voltadas à mitigação dos efeitos da crise, como a Lei de Emergência Econômica, que destinou cerca de US$ 1,6 bilhão ao fortalecimento da proteção social e ao apoio a setores vulneráveis.

O plano de revitalização econômica anunciado pelo governo paraguaio apostava em investimentos em infraestrutura, modernização do sistema tributário e programas de assistência social e econômica. O objetivo era criar condições para uma recuperação mais robusta nos anos seguintes, fortalecendo ao mesmo tempo a competitividade e a estabilidade institucional do país.

Na Colômbia e em outras economias da região, especialistas do mercado segurador chamavam atenção para um obstáculo estrutural que a pandemia havia tornado ainda mais evidente: a fragilidade institucional e o elevado nível de informalidade no mercado de trabalho. Esses fatores, combinados ao espaço fiscal limitado dos governos, dificultavam a implementação de políticas anticíclicas mais amplas.

A informalidade, em particular, tornava mais complexa a distribuição de auxílios e a proteção social em momentos de crise, ampliando os efeitos econômicos e sociais da pandemia. Por isso, muitos analistas acreditavam que a América Latina levaria mais tempo do que outras regiões do mundo para recuperar plenamente sua capacidade de crescimento.

O papel do seguro na reconstrução econômica

Mesmo diante dessas dificuldades, o setor segurador latino-americano via na reconstrução pós-pandemia uma oportunidade para fortalecer sua relevância econômica e social. A crise sanitária escancarou a importância da gestão de riscos, da proteção financeira e da resiliência institucional — elementos centrais para o desenvolvimento sustentável das economias.

Nesse contexto, a indústria de seguros passou a enxergar um papel ainda mais estratégico na proteção de empresas, famílias e governos diante de crises sistêmicas. A pandemia não apenas acelerou debates sobre cobertura de riscos extremos, saúde e proteção social, como também reforçou a necessidade de ampliar a cultura de seguros na região.

Os anos posteriores à crise foram, portanto, de reconstrução gradual. Entre incertezas sanitárias, desafios fiscais e transformações sociais profundas, os países da América Latina começaram a repavimentar o caminho do crescimento — um processo lento, desigual, mas carregado da expectativa de que a experiência da pandemia pudesse fortalecer as bases de uma economia mais resiliente e preparada para os desafios do futuro.

Linha do tempo da pandemia de Covid-19 no Brasil (2020–2023)

A pandemia de Covid-19 marcou profundamente a história recente do Brasil e do mundo. A crise sanitária alterou rotinas, pressionou sistemas de saúde, provocou impactos econômicos severos e acelerou mudanças em diversas áreas, da ciência à proteção social. A seguir, uma síntese cronológica dos principais marcos da pandemia no país.

2020 – O início da crise

- 3 de fevereiro de 2020 – O Ministério da Saúde declara Emergência de Saúde Pública de Importância Nacional (ESPIN), antes mesmo da confirmação de casos no país, como medida preventiva para preparar o sistema de saúde.

- 26 de fevereiro de 2020 – É confirmado o primeiro caso de Covid-19 no Brasil, em São Paulo, em um paciente que havia retornado da Itália.

- 11 de março de 2020 – A Organização Mundial da Saúde classifica a Covid-19 como pandemia, o que reforça medidas de contenção adotadas por governos ao redor do mundo.

- Março a abril de 2020 – Estados e municípios adotam medidas de distanciamento social, fechamento de escolas e restrições a atividades econômicas.

- Abril de 2020 – O governo federal cria o auxílio emergencial, destinado a trabalhadores informais e famílias vulneráveis, que chegaria a alcançar cerca de 68 milhões de brasileiros.

- Segundo semestre de 2020 – O país convive com sucessivas ondas de contágio enquanto se intensificam pesquisas e negociações internacionais para vacinas.

2021 – Vacinação e nova onda

- 17 de janeiro de 2021 – A Agência Nacional de Vigilância Sanitária (Anvisa) autoriza o uso emergencial das primeiras vacinas contra a Covid-19, dando início à campanha nacional de vacinação.

- Primeiro semestre de 2021 – O Brasil enfrenta uma segunda onda intensa da pandemia, com aumento expressivo de internações e óbitos.

- Segundo semestre de 2021 – O avanço da vacinação começa a reduzir casos graves e mortes, permitindo a retomada gradual de atividades econômicas e sociais.

2022 – Retomada gradual

- Ao longo de 2022 – A cobertura vacinal se amplia com doses de reforço, e grande parte das restrições sanitárias é progressivamente retirada.

Setores econômicos, especialmente serviços e turismo, começam um processo mais consistente de recuperação após dois anos de retração.

2023 – Transição para fase endêmica

- 5 de maio de 2023 – A Organização Mundial da Saúde anuncia o fim da Emergência de Saúde Pública de Importância Internacional, encerrando o mais alto nível de alerta global iniciado em 2020.

A Covid-19 passa a ser tratada como uma doença respiratória monitorada, ainda presente, mas sem o caráter emergencial global.

A pandemia deixou marcas profundas na economia e na organização social. Na América Latina, provocou uma das maiores retrações econômicas da história recente e evidenciou desafios estruturais, como informalidade no mercado de trabalho e limitações fiscais dos governos. Ao mesmo tempo, acelerou transformações em áreas como digitalização, políticas de proteção social e gestão de riscos - temas que passaram a ganhar maior relevância também para o setor segurador.

Guerra no Golfo eleva custos de seguro marítimo, encarece fretes e ameaça cadeias globais

Escalada do conflito entre Estados Unidos, Israel e Irâ afeta rotas marítimas, preços do petróleo, mercado de fertilizantes e logística global

- A escalada do conflito entre Estados Unidos, Israel e Irã começa a produzir efeitos concretos sobre o comércio internacional. O aumento dos ataques na região do Golfo Pérsico levou seguradoras marítimas a elevar drasticamente os prêmios de cobertura contra riscos de guerra, provocou danos a petroleiros e reduziu o tráfego de embarcações no Estreito de Ormuz, uma das rotas energéticas mais estratégicas do planeta.

- As consequências já aparecem em várias frentes: fretes marítimos em alta, preços do petróleo ultrapassando US$ 100 por barril, incertezas no mercado global de fertilizantes e milhares de viajantes enfrentando limitações de cobertura em seguros de viagem.

- Para setores altamente dependentes do comércio internacional - como energia, transporte marítimo e agronegócio - a crise começa a redefinir riscos e custos em escala global.

Navegação sob risco no Golfo Pérsico

A situação na região deteriorou rapidamente após os ataques militares iniciados no início de março por Estados Unidos e Israel e a resposta retaliatória do Irã.

Dados de monitoramento marítimo indicam que dezenas de embarcações permaneceram ancoradas nas proximidades do Estreito de Ormuz, aguardando condições mais seguras para atravessar a região.

A interrupção é particularmente sensível porque o estreito responde por uma parcela significativa do fluxo energético global. Por ali passam diariamente embarcações transportando petróleo equivalente a cerca de um quinto da demanda mundial, provenientes de países como Arábia Saudita, Emirados Árabes Unidos, Iraque, Irã e Kuwait.

Nos últimos dias, o conflito ganhou novas dimensões. Informações de centros internacionais de monitoramento marítimo indicam que ao menos 19 embarcações comerciais já foram danificadas desde o início da escalada militar, ampliando o temor de ataques contra navios mercantes.

Seguros Marítimos disparam com risco de guerra

O aumento da tensão geopolítica provocou uma reação imediata no mercado de seguros marítimos.

Seguradoras especializadas passaram a revisar as condições de cobertura contra riscos de guerra em toda a região do Golfo Pérsico e áreas marítimas adjacentes.

Em alguns casos, as coberturas passaram a exigir prêmios muito mais elevados. Taxas que antes giravam em torno de 0,25% do valor do navio chegaram a até 3%, elevando o custo de cada viagem em milhões de dólares.

Apesar da escalada de risco, o seguro não desapareceu totalmente. Mercados tradicionais, como o Lloyd’s de Londres, continuam oferecendo cobertura para navios que transitam pela região, mas com condições mais restritivas e preços muito mais altos.

Segundo Dylan Mortimer, líder de operações navais da consultoria Marsh no Reino Unido, o principal risco envolve a possibilidade de abordagens ou apreensão de embarcações por forças iranianas e até mesmo o fechamento do Estreito de Ormuz.

“Ainda é cedo para conclusões definitivas, mas o aumento do risco pode ter impacto significativo nas taxas de seguro de guerra e nas decisões de navegação das empresas”, afirma.

Com o aumento da presença militar na região, tripulações e armadores operam sob níveis de preocupação raramente vistos desde crises anteriores no Golfo.

Petróleo mais caro e fretes recordes

A instabilidade na região também já impacta os mercados de energia.

O barril do petróleo Brent voltou a ultrapassar US$ 100, refletindo o temor de interrupções prolongadas no fornecimento global.

Paralelamente, o custo do transporte marítimo de petróleo disparou.

As tarifas de frete spot para petroleiros que transportam petróleo do Oriente Médio para a Ásia - conhecidas como rota TD3C - já vinham subindo desde o início do ano e avançaram ainda mais com a escalada do conflito.

Segundo corretores marítimos, o índice praticamente triplicou desde o início de 2026.

O preço à vista para o afretamento de um superpetroleiro na rota entre Oriente Médio e China chegou a cerca de Worldscale 225, o equivalente a aproximadamente US$ 12 milhões por viagem.

Para Emril Jamil, analista da LSEG, a tendência é que os fretes permaneçam elevados.

“As tarifas já estavam subindo exponencialmente antes dos ataques e devem continuar pressionadas enquanto os países tentam garantir o suprimento energético”, afirma.

Com a insegurança na região, alguns armadores começam a evitar o Golfo Pérsico, reduzindo a oferta de navios disponíveis e pressionando ainda mais os preços.

Seguro Viagem expõe limites em situações de guerra

A crise também revelou um aspecto pouco conhecido do mercado de seguros de viagem.

Com o fechamento temporário de aeroportos no Golfo, incluindo o importante hub internacional de Dubai - milhares de voos foram cancelados, interrompendo um dos principais corredores de transporte aéreo de longa distância.

Centenas de milhares de passageiros tiveram de reorganizar seus itinerários, muitas vezes pagando valores elevados por novas passagens e hospedagens.

Nesse contexto, muitos viajantes descobriram que seus seguros de viagem não cobrem despesas diretamente relacionadas a guerras ou conflitos armados.

Seguradoras internacionais como Allianz e Zurich informaram que suas apólices padrão incluem essa exclusão.

Segundo especialistas, trata-se de uma prática praticamente universal no setor.

“Quando se trata de guerra, essa é basicamente uma exclusão geral em todas as apólices de seguro de viagem”, afirma Jodi Bird, especialista do grupo australiano de defesa do consumidor Choice.

A razão é que conflitos armados geram riscos imprevisíveis e difíceis de precificar.

Algumas seguradoras informaram que estenderão temporariamente a validade das apólices para clientes que iniciaram a viagem antes da escalada do conflito, mas os custos adicionais diretamente ligados à guerra permanecem fora da cobertura.

Fertilizantes e agronegócio entram no radar

O conflito também acendeu um alerta em outra cadeia estratégica: a produção global de fertilizantes.

O Oriente Médio tem peso relevante nesse mercado. Em 2024, a região respondeu por:

- 41% das exportações globais de ureia

- 28% das vendas internacionais de amônia

- 29% do comércio mundial de fosfato diamônico (DAP)

Segundo a consultoria StoneX, fornecedores da região suspenderam temporariamente novas ofertas enquanto aguardam maior clareza sobre o cenário geopolítico.

Além da produção, a logística preocupa.

Navios têm evitado cruzar o Estreito de Ormuz, rota importante para o escoamento de fertilizantes produzidos na região.

O Irã, no centro do conflito, respondeu por 11% das exportações globais de ureia e 5% das vendas internacionais de amônia.

Impactos potenciais para o Brasil

Para o Brasil, altamente dependente de fertilizantes importados, a situação exige atenção.

Estimativas indicam que o país comprou cerca de 1,3 milhão de toneladas de ureia iraniana em 2024, o equivalente a aproximadamente 16% das importações brasileiras do produto.

A guerra também levanta dúvidas sobre o comércio entre o Brasil e o Oriente Médio.

Em 2025, o país exportou US$ 12,4 bilhões em produtos agrícolas para a região, com destaque para:

- carne de frango

- milho

- açúcar

- carne bovina

- soja

O Irã foi o principal destino, respondendo por US$ 2,9 bilhões em compras brasileiras.

A região também absorve cerca de 29% das exportações brasileiras de carne de frango, consolidando-se como um dos principais mercados para o agronegócio nacional.

Caso a guerra provoque interrupções logísticas prolongadas ou sanções comerciais adicionais, esses fluxos podem ser afetados.

Uma crise com alcance global

Além do Estreito de Ormuz, analistas monitoram também a situação no estreito de Bab el-Mandeb, passagem estratégica para o Canal de Suez e rota essencial para o transporte entre Ásia e Europa.

A instabilidade nessas rotas tende a elevar prêmios de seguro marítimo, aumentar custos de transporte e pressionar cadeias globais de suprimentos.

Embora ainda seja cedo para estimar a duração da crise, analistas concordam que a combinação de riscos energéticos, logísticos e geopolíticos pode gerar efeitos amplos na economia mundial.

O aumento dos custos de energia, transporte e insumos agrícolas tende a se espalhar rapidamente pelas cadeias produtivas, pressionando preços e ampliando a volatilidade nos mercados.

Setor de Seguros celebra aprovação do PL 6.139/23 como marco para a competitividade das exportações brasileiras

- Nova legislação abre caminho para parceria inédita entre setores público e privado, modernizando o Seguro de Crédito e agilizando o financiamento para empresas de todos os portes

- A aprovação do Projeto de Lei 6.139/2023 - que cria o Sistema Brasileiro de Crédito Oficial à Exportação - pelo Congresso Nacional, marca um novo capítulo para o comércio exterior brasileiro. Muito além de um ajuste burocrático, a medida fortalece o sistema de apoio ao crédito à exportação e consolida o papel estratégico do setor segurador na expansão econômica do país.

- A proposta foi aprovada na Câmara dos Deputados em 2/3 após aprovação no Senado no ano passado, e segue para a sanção presidencial.

O que é Seguro de Crédito à Exportação?

O Seguro de Crédito à Exportação protege o exportador – ou o banco que o financia – contra o risco de não pagamento pelo importador, por motivos comerciais (inadimplência, falência), políticos (moratória, restrições cambiais) ou extraordinários (guerra, catástrofes). Na prática, ele funciona como um “escudo” que viabiliza operações para mercados e prazos que, sem essa garantia, seriam considerados arriscados demais pelos financiadores.

Segundo o diretor de relações institucionais da Confederação Nacional das Seguradoras (CNseg), Esteves Colnago, o Seguro de Crédito é ferramenta essencial nas maiores potências comerciais do mundo e ainda é subutilizado no Brasil. “Essa lacuna deste tipo de serviço limita o potencial de crescimento das empresas nacionais. Com o novo marco legal, o Brasil reduz esse gap de competitividade, permitindo que pequenas, médias e grandes empresas disputem o mercado internacional em pé de igualdade com concorrentes globais”, ressaltou.

Como funciona o FGE?

O Fundo de Garantia à Exportação (FGE) é um fundo público que dá lastro às garantias oferecidas pelo governo nas operações de Seguro de Crédito à Exportação. Ele é acionado para indenizar prejuízos cobertos quando há eventos como calotes soberanos, riscos políticos ou grandes crises, permitindo que o Estado assuma parte do risco e mantenha a confiança de exportadores e bancos.

O texto da proposta destaca ainda que “a integração do setor privado nas operações de apoio oficial não apenas desonera o Estado, mas traz a expertise e a capilaridade das seguradoras para dentro da estratégia exportadora nacional”.

Qual a novidade do PL 6.139/23?

O PL 6.139/23 reorganiza o Sistema Brasileiro de Crédito Oficial à Exportação e explicita a integração entre setor público e setor privado na concessão de garantias e seguros às exportações. Ao abrir espaço para a expertise e a capacidade de seguradoras privadas, o projeto tende a ampliar limites de cobertura, diversificar produtos e reduzir a dependência exclusiva de recursos públicos.

Com essa aprovação, o Brasil sinaliza ao mundo que está modernizando suas garantias financeiras, protegendo o exportador contra riscos de inadimplência e criando um ecossistema mais robusto para o crescimento sustentável do PIB.

Por que isso aumenta a competitividade do Brasil?

Países que mais exportam no mundo já contam com sistemas maduros de seguro de crédito e apoio oficial, o que facilita o financiamento das vendas externas e protege suas empresas em mercados de maior risco. Ao modernizar o marco legal e aproximar o modelo brasileiro dessas práticas, o PL 6.139/23 reduz o “gap” de competitividade, permitindo que empresas de todos os portes negociem com compradores estrangeiros em condições mais semelhantes às de concorrentes globais.

E o papel das MPMEs?

Para micro, pequenas e médias empresas, o seguro de crédito à exportação pode ser o fator decisivo entre vender só para o mercado interno ou acessar novos países com segurança. Com regras e tetos adequados a operações menores, o novo sistema tende a facilitar o acesso dessas empresas a financiamento, mitigando riscos que hoje afastam bancos e compradores.

Fonte: CNseg, em 12.06.2026