- Há cinco anos na presidência do Sindicato das Seguradoras do Paraná e Mato Grosso do Sul (Sindseg PR/MS), que completou 100 anos em 2024, Altevir Dias do Prado, que também é executivo Regional da Bradesco Seguros no Sul e interior de São Paulo, considera o seguro um “dispositivo privado antipobreza"

- Diferentemente do senso comum, são justamente as pessoas com menor poder aquisitivo que mais precisam, por exemplo, de um seguro para seu automóvel, pois teriam muito mais dificuldade para repor o bem do que uma pessoa mais abastada

- Entretanto, ele reconhece que é muito difícil falar de seguro para quem está com fome, sendo necessário um aumento da justiça social para ampliar a procura pelo produto. Por outro lado, o aumento da pobreza impacta negativamente os índices de criminalidade e, consequentemente, os índices de sinistralidade, acarretando, em cascata, o aumento do preço do seguro, o que reduz ainda mais o seu mercado

“Quando combatemos a pobreza, permitimos que o seguro seja mais acessível e aumentamos a massa segurada, sendo este um dispositivo antipobreza. Assim saímos de um círculo vicioso para um círculo virtuoso”, concluiu Altevir

Uma legislação que favorecesse a contratação do seguro também seria muito bem-vinda na opinião de Altevir. Citando como exemplo os Estados Unidos, onde o setor representa o equivalente a 13% do PIB, valor mais que o dobro da participação no Brasil, ele aponta o que considera uma certa incoerência. Apesar de os EUA terem uma economia de cunho mais liberal, eles possuem uma série de normas que tornam obrigatória a contratação de várias modalidades de seguro, como o de Responsabilidade Civil e o Residencial, enquanto no Brasil, embora haja uma maior presença do Estado na economia, isso não ocorre na mesma medida. “Nós tínhamos o Seguro DPVAT, que era um seguro obrigatório que amparava muitas pessoas em determinadas situações. Quando ele deixou de existir, a sociedade aplaudiu. Então, precisamos repensar a ação da legislação em prol de uma sociedade mais protegida”, afirmou.

Procura pelo Seguro Garantia surpreende no Paraná e Mato Grosso do Sul

Mas apesar de todos os desafios, o setor segurador vai muito bem no Paraná e no Mato Grosso do Sul, crescendo acima da média nacional. Com um aumento de 63% na arrecadação no estado do Sul, no primeiro semestre de 2024, na comparação com o mesmo período de 2023, os seguros Marítimos e Aeronáuticos foram os que tiveram melhor desempenho. Já no Mato Grosso do Sul, se destacam muito o Seguro de Risco de Engenharia (95,7% de crescimento) e o Seguro Garantia, com seus impressionantes 145% de crescimento. E mesmo no Paraná, segundo Altevir, o crescimento de 36% no Seguro Garantia impressiona, pois se trata de um produto ainda pouco conhecido dos consumidores, apesar de sua extrema relevância para a sociedade. “Se você for comprar um apartamento na planta, qual é a garantia que esse apartamento será entregue? Você tem um contrato com uma construtora, mas se a construtora quebrar ou coisa parecida? A gente já assistiu isso acontecer no Brasil e o Seguro Garantia pode garantir um contrato desses”, explicou.

Questionado sobre os momentos mais marcantes na história do Sindseg PR/MS, seu presidente destacou a luta do Sindicato, em seus primórdios, como uma entidade reguladora do mercado. “Foi um momento muito importante, porque não havia entidades regulatórias e tínhamos este papel”. Atualmente, o destaque é o “Seguro além do seguro”, um ciclo de palestras com o objetivo de levar informações relevantes sobre o mercado segurador para diversas instituições, como as forças policiais, os órgãos de trânsito, o Tribunal de Justiça do Estado e a Ordem dos Advogados do Brasil.

Altevir também não poderia deixar de citar o centenário do Sindseg PR/MS, cujas festividades foram “fantásticas”. “Na ocasião, organizamos a maior exposição de seguros com conteúdo histórico que se tem conhecimento no Brasil, além de um livro fantástico sobre a história do seguro. Todas as festividades do centenário foram muito marcantes para o mercado paranaense”, concluiu, já ao fim da entrevista.

Assista aqui à entrevista com Altevir Dias do Prado, presidente do Sindicato das Seguradoras do Paraná e Mato Grosso do Sul (Sindseg PR/MS).

Participação do Seguro Rural no Brasil ainda é muito baixa, apesar da agropecuária ser base da economia

- O Seguro Rural no Brasil continua com uma participação reduzida, apesar da agropecuária ser a base da economia nacional. Durante o painel "Brasil 2025/26: As oportunidades nos Estados", organizado pelo Banco Safra em 24 de setembro, o governador de Goiás, Ronaldo Caiado, criticou a falta de um seguro rural mais abrangente no país

- Caiado destacou que, ao contrário do Brasil, onde a cobertura do seguro rural não ultrapassa 10%, nos Estados Unidos e na Europa os produtores rurais têm maior acesso ao seguro, o que lhes proporciona mais tranquilidade

- Ele ressaltou que, no Brasil, se um produtor perder a safra, ele pode quebrar financeiramente, sendo obrigado a entregar sua fazenda sem condições de pagar as dívidas. “É algo impressionante, num país em que a base da economia é exatamente a agropecuária,” afirmou Caiado

Seguro Rural nos EUA e Brasil: comparação e evolução

Segundo o relatório "Seguro Rural no mundo e alternativas para o Brasil", publicado pela Agroicone e Input em agosto de 2021, o Seguro Rural nos EUA é o maior programa do mundo, consolidado desde os anos 1980. Nos Estados Unidos, o seguro rural cobre quase 40% da área cultivada, com valores de prêmios expressivos.

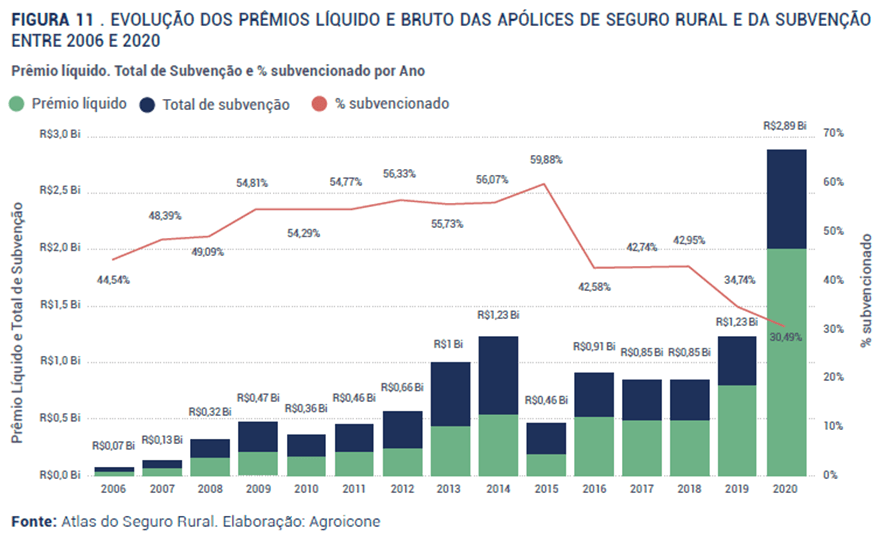

No Brasil, apesar da participação ainda baixa, o Seguro Rural vem crescendo em escala, com aumento no número de apólices, valores de prêmios e área coberta. O prêmio bruto está crescendo a uma taxa maior do que o valor subvencionado, indicando um avanço na aceitação do produto entre os produtores rurais brasileiros.

Principais atividades seguradas e impacto do Seguro Rural

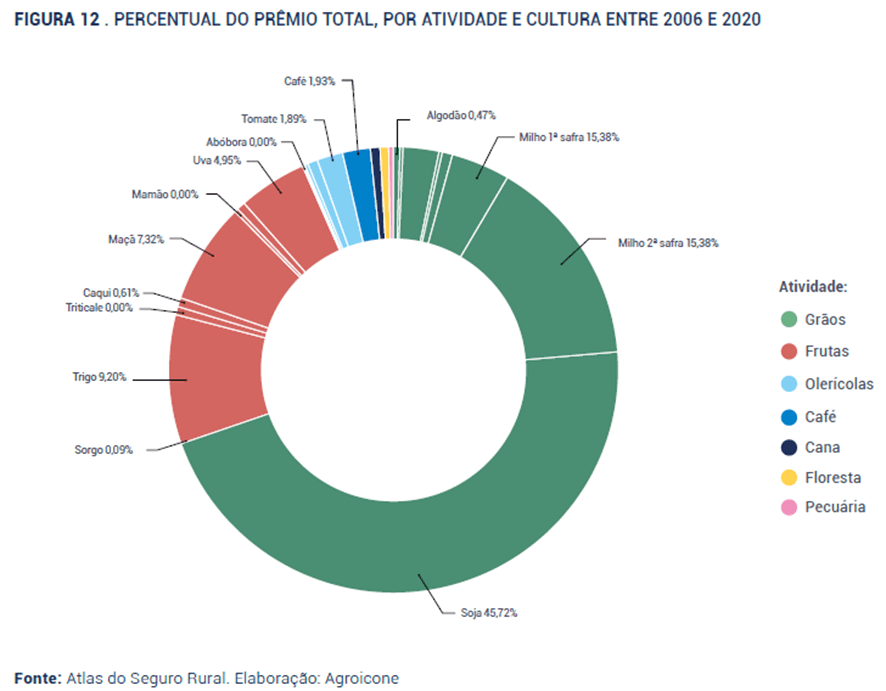

Entre 2006 e 2020, os grãos foram a principal atividade segurada no Brasil, com a soja representando 42% do total dos prêmios, seguida pela fruticultura. Os seguros florestal e pecuário ainda são menos representativos, mas estão ganhando espaço no mercado.

O Seguro Rural é uma importante ferramenta de política agrícola que, além de assegurar a renda do produtor rural e aumentar a resiliência da produção agrícola, incentiva a produtividade por meio do uso de tecnologias e boas práticas, promovendo uma agropecuária mais sustentável e um impacto positivo no meio ambiente

No Brasil, o Seguro Rural é dividido em modalidades como Seguro Agrícola, Seguro Vida Produtor e Penhor Rural e Seguro Pecuário, entre outros. A arrecadação do Seguro Pecuário foi a que mais cresceu nos primeiros seis meses de 2024, em comparação com o mesmo período de 2023, registrando um aumento de 57,37%. Já em relação às indenizações pagas, o destaque vai para o Seguro Vida Produtor e Penhor Rural, com um aumento de 13,21% no período.

Fonte: CNseg, em 02.10.2024