Por Livio Bellandi (*)

O seguro funeral tem como objetivo garantir aos beneficiários a prestação de serviços ou o amparo econômico para uma família, em um momento delicado e que as pessoas estão muito fragilizadas.

Desde os anos 80, as seguradoras oferecem em suas apólices coletivas (as apólices abertas / clubes de seguros), o benefício adicional de assistência com a prestação de serviços terceirizados, sendo uma inovação na época, e se tornou uma cobertura até os dias atuais como um benefício pessoal de relevância à Sociedade.

A Resolução CNSP nº 102 de 6 janeiro de 2004, regulamentou a oferta, pelas sociedades seguradoras, de serviços de assistência, caracterizados como atividades complementares ao seguro, e a Resolução CNSP nº 352, de 20 de dezembro de 2017, sacramentou as regras de funcionamento e os critérios para operação do seguro funeral por sociedades seguradoras.

As coberturas do seguro abrangem o reembolso das respectivas despesas ou a prestação de um ou mais dentre os seguintes serviços:

Transporte do corpo até o Município da residência, caso o falecimento tenha se dado em Município diverso;

Tratamento das formalidades para liberação do corpo;

Registro de óbito em cartório;

Atendimento e organização do funeral;

Sepultamento;

Cremação;

Locação e aquisição de jazigo;

e outros serviços que estejam diretamente relacionados ao funeral

Não obstante, a regulamentação e a necessidade de adaptação dos planos de seguros, as empresas devem ter como parâmetros e princípios básicos, a excelência na prestação de serviços, mediante o treinamento dos prestadores buscando a humanização, na linguagem e postura no atendimento.

Trata-se de uma cobertura e serviço que deve ser divulgada com transparência e de forma bastante clara com relação às suas garantias e seus valores de capitais segurados sejam suficientes para garantir as coberturas contratadas. Estes quesitos são essenciais para os beneficiários, caso contrário, seu objetivo social não será alcançado, gerando descontentamento e com certeza afetando a imagem do seguro e/ou serviço.

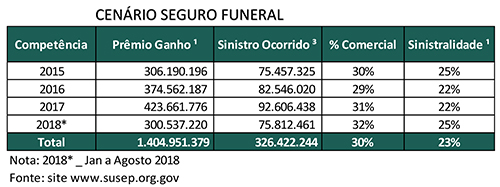

Segmento com faturamento crescente de R$514 Milhões de prêmio anual (2017), e sinistralidade baixa, somente 19%, de acordo com as informações constantes do site da SUSEP, com montante de sinistros de R$100 Milhões.

Os números são fantásticos aos acionistas seguradores e corretores de seguros, entretanto, cabe aos atuários e técnicos ficarem atentos com os valores registrados de sinistros avisados x prestações de serviços, e observarem se este cenário é o real.

Importante, observarem as estatísticas de serviços e sinistros administrados pela empresa de assistência, se estão devidamente registrados como valores de sinistros ou outras despesas.

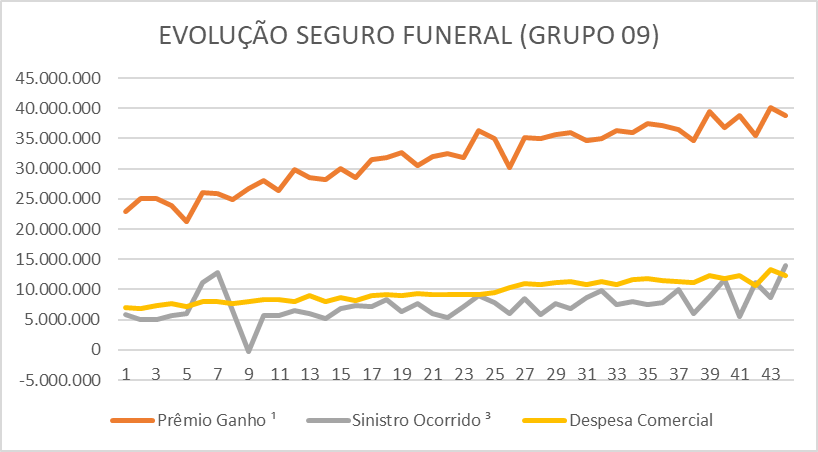

Os seguros coletivos (grupo 09) representam 82% do faturamento anual, tendo o seguinte cenário e evolução:

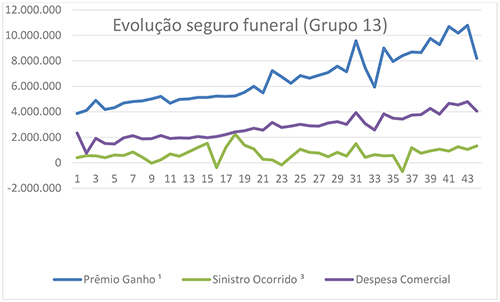

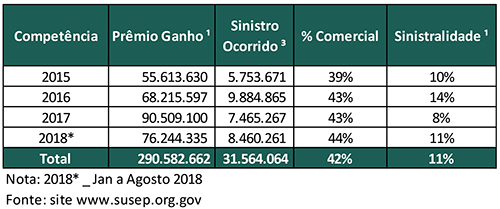

Os seguros individuais (grupo 13) seguem o mesmo comportamento, mas com um volume de prêmio inferior:

Apesar do volume de prêmios inferior ao do Grupo 09 – seguros coletivos, o que poderia do ponto de vista estatístico observar instabilidade atuarial e volatilidade, mas pelo contrário observa-se uma sinistralidade histórica em média baixa em 11%.

Mais uma vez, não depuramos as bases de dados, somente, adotamos as informações que as seguradoras encaminham a SUSEP, e, portanto, os estudiosos, estatísticos e atuários devem tomar muito cuidado na avaliação, desenvolvimento e reformulação de seus produtos, baseando-se nestas informações.

Outro ponto, comparando com os seguros coletivos, os seguros individuais possuem características de precificação e conceitos de subscrição diferentes o que pode explicar esta sinistralidade baixa, também.

Quanto ao maior percentual de comissão para os seguros individuais está relacionado ao modelo de comercialização e canal de distribuição diferente em relação ao seguro coletivo.

Na composição final ambos os grupos (coletivo e individual) para o ramo 69 – seguro funeral apresenta um excelente resultado às seguradoras.

Mas aqui cabem algumas reflexões: Sinistralidade de 11% é adequada? Esta é a expectativa atuarial para este público? Será que esta informação está correta?

E assim, concluímos mais um tema e esperamos ter contribuído de forma transparente e objetiva.

Até a próxima edição!

Mandem-nos comentários e sugestões de temas, será um prazer poder discutir e gerar informações do interesse de todos.

(*) Livio Bellandi é sócio proprietário da Bellandi & Associados Gestão Atuarial.

Foto: Claudia Muro.

(23.10.2018)