Ao longo de 2019, observamos o aprofundamento da tensão comercial entre Estados Unidos e China, com imposições de tarifas unilaterais, gerando volatilidade nos mercados financeiros. Do lado chinês, o cenário de brusca desaceleração econômica foi afastado, porém os sinais advindos da economia asiática deverão ser acompanhados de perto, atentos ao efeito do conflito comercial com os EUA nas exportações e ao fato novo trazido pela epidemia do coronavírus, que impacta a duração das restrições na movimentação de mercadorias e pessoas e atuação do Banco Central Chinês, que deverá ter seu ativismo levado ao limite buscando garantir a meta de crescimento do governo. Na América Latina, a Argentina passa por uma intensa crise econômica, com desvalorização do peso e altas taxas de inflação, afetando diretamente o setor industrial brasileiro, que possui volume expressivo de exportações para este país. Paralelamente, tensões sociais no Chile e aumento da incerteza política acabaram por contaminar a visão para a região como um todo.

No cenário brasileiro, vencido o desafio da aprovação da Reforma da Previdência, as próximas decisões de contenção de gastos deverão exigir maior ativismo do poder executivo junto ao congresso e à população, já que as pautas não têm um consenso definido e afetam diversos grupos de interesse. A reforma administrativa, imprescindível para redução do déficit público e para evitar rompimento do teto de gastos, deverá enfrentar maior resistência com seu texto advindo do executivo. Já a reforma tributária, cujo protagonismo foi assumido pelo congresso, deverá tramitar, mas não sem resistência, pois os estados terão suas receitas diretamente afetadas.

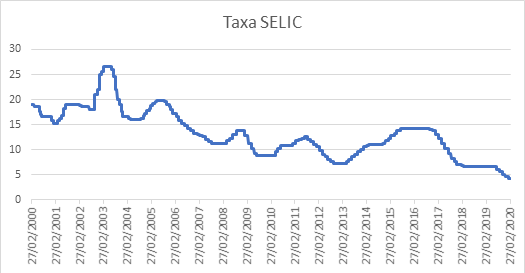

Quando falamos de Brasil, podemos observar historicamente que o país possui histórico de elevadas taxas de juros, o que propiciou aos investidores obter altas rentabilidades sem a necessidade de correr maiores riscos. O melhor exemplo dessa realidade é a taxa SELIC, considerada a taxa básica da economia, que entre 2000 e 2008, variou entre 11% e 26,5%, apresentando um ganho real de baixo risco acima das metas atuariais. Com o avanço econômico do país, a taxa SELIC caiu aos poucos, chegando a 8,75% em 2010 e a 7,25% em 2013, reduzindo os retornos para os investidores. Após passar por forte recessão, taxa básica voltou a atingir 14,25% em 2015. Neste ano, o país ajustou seu direcionamento, com novase políticas macroeconômicas, o que trouxe de volta a confiança dos investidores e a expectativa de uma recuperação econômica, dessa vez com fundamentos mais sólidos.

Após aprovar o teto de gastos e a Reforma da Previdência, a taxa Selic chegou a 4,25%, nível mais baixo desde a estabilização monetária do país. Considerando a expectativa de inflação para 2020, medida pelo boletim Focus do Banco Central, de 3,22% e a continuidade da Selic neste patamar, temos um juro real para 2020 próximo de 1%, valor abaixo das metas atuariais da Valia.

Nesse cenário, é provável que os retornos futuros das carteiras de investimento sejam menores do que no passado. Essa mudança se reflete nas metas atuariais dos planos Vale Mais e Valiaprev, que foram reduzidas de 5,5% em 2017 para 4,75% em 2020. Esse ponto é importante para os participantes que precisam planejar o crescimento dos seus saldos de conta, realizando simulações ao longo do tempo.

Para lidar com este cenário mais desafiador, a Valia vem tomando uma série de medidas para buscar alternativas de maior retorno e eficiência. Em 2019, foram iniciados os investimentos na estratégia de Multimercados Macro, sendo realizado um rigoroso processo de seleção com a aplicação em 6 dos maiores gestores dessa classe de ativos. O retorno em seu primeiro ano foi de 158% do CDI.

No segmento de renda fixa, aumentamos a exposição a ativos de crédito bancário, buscando rentabilizar melhor a parcela pós-fixada da carteira. Além disso, na parcela de títulos atrelados a índices de preços dos perfis de investimento, realizamos uma gestão ativa da carteira, com operações táticas visando agregar valor com os movimentos do mercado.

No segmento de renda variável, aumentamos a alocação consolidada de

R$ 784 milhões em 2015 para R$ 2,38 bilhões no final de 2019. Além disso, nos perfis de investimento, subimos a participação da gestão ativa para 80%, estratégia que possui um histórico de retornos expressivos acima do índice Ibovespa no longo prazo. A renda variável é um exemplo de investimento que costuma ter bom desempenho em um cenário de juros baixos, sendo uma importante opção de alocação.

Outra opção de diversificação são os investimentos no exterior. A alocação da Valia teve início em 2015, no subplano Vale Mais Benefício Proporcional. Em 2020 ela foi incluída nos Ciclos de Vida, ficando disponível para os atuais participantes ativos.

Vale ressaltar que estes investimentos que buscam retornos maiores possuem também um nível de risco maior. Ou seja, para buscar aumentar a rentabilidade é preciso conviver com maior volatilidade, incluindo a possibilidade de retornos negativos em algumas carteiras.

Neste contexto mais desafiador, com um cenário de alta volatilidade tanto no campo doméstico, com as resistências às reformas administrativa e tributária e a conturbada relação entre executivo e legislativo, como no exterior, com a epidemia global do coronavírus, a gestão da Valia permanece em busca de oportunidades com uma atrativa relação de risco e retorno.

Fonte: Valia, em 09.03.2020