Construir um portfólio de renda fixa em um ambiente de elevada volatilidade macroeconômica exige muito mais do que escolher entre ativos prefixados ou indexados à inflação. Em determinados cenários, permanecer alocado pode ser tão importante quanto acertar a direção do mercado. Em um ambiente sujeito a rápidas mudanças de percepção, poucos dias de forte performance podem alterar de forma desproporcional o resultado de longo prazo, tornando o custo de ficar “fora” potencialmente relevante. Este é o ponto central deste artigo.

Ao focar em um Fundo de Renda Fixa ativo, o universo investível pode remeter a algo de maior estabilidade e sem emoção, mas a verdade é justamente outra. Seja através de títulos públicos, derivativos, opções ou outros instrumentos, o leque de alternativas é amplo e vai além da tradicional discussão entre prefixado e inflação. Estruturas de valor relativo, como inclinação de curva ou apostas de inflação implícita, são bons exemplos. Alguns ativos podem ser utilizados de maneira mais tática ou como proteção, enquanto outros representam visões estruturais de longo prazo. Nesse contexto, a gestão ativa assume papel fundamental não apenas na busca por retorno, mas também na administração de riscos e na preservação de capital.

Vivemos em um mundo volátil e em rápida transformação, tanto nos embates geopolíticos, com aumento da polarização e discussão de fronteiras, como na rápida adoção da inteligência artificial, cujos impactos ainda são incertos e de difícil mensuração. Com esse pano de fundo, o processo decisório para construção de uma carteira leva em consideração teses macroeconômicas globais e locais, concomitantemente ao estudo de temas microeconômicos para identificação de oportunidades.

O momento atual é particularmente oportuno para elaborar esse raciocínio. A volatilidade em 2026 tem sido elevada, impulsionada por conflitos globais, efeitos sobre economias emergentes e mudanças relevantes na condução da política monetária. Muitos países caminhavam para cortes graduais de juros e precisaram rever a trajetória diante de choques em commodities e efeitos inflacionários de segunda ordem. Em outros momentos, choques exógenos alteraram abruptamente o regime de mercado, como ocorreu durante a pandemia do coronavírus. Desvios de rota, portanto, são comuns e exigem rápida reavaliação das premissas de investimento. Em determinados momentos, isso implica aumentar ou reduzir risco, adotar hedges ou adequar a carteira aos limites previstos nas políticas de investimento.

Nesse processo, estressar cenários, debater alternativas e reavaliar convicções fazem parte do cotidiano do gestor. A frieza muitas vezes se torna um atributo valioso, assim como a humildade para reconhecer erros e recalibrar posições. Ainda assim, desde que não haja alteração estrutural na tese central de investimento, é importante ter clareza sobre o ponto de partida e sobre o horizonte que se pretende alcançar. Ao longo dessa trajetória, ajustes de exposição e dimensionamento de risco são naturais, mas permanecer posicionado pode trazer benefícios relevantes em horizontes mais longos.

A volatilidade mencionada anteriormente está longe de ser uma novidade no Brasil. Seja por ciclos globais, fatores idiossincráticos ou ruídos de mercado, ativos de renda fixa já passaram por movimentos expressivos em ambas as direções. Em determinados casos, poucos dias concentram parcela significativa do retorno acumulado de anos, o que evidencia o custo potencial de estratégias excessivamente defensivas ou que tentam zerar exposição em momentos de maior estresse.

Não se trata de defender passividade irrestrita. A gestão ativa continua sendo ferramenta importante para mitigar perdas, ajustar exposições e buscar oportunidades táticas. O desafio é que errar o timing também pode gerar impactos relevantes, especialmente em ativos mais sensíveis a oscilações de juros. Nesse sentido, a combinação entre posições estruturais e estratégias satélites amplia o conjunto de alternativas à disposição do gestor, permitindo adaptações ao cenário sem necessariamente abandonar exposições consideradas estratégicas no horizonte de longo prazo.

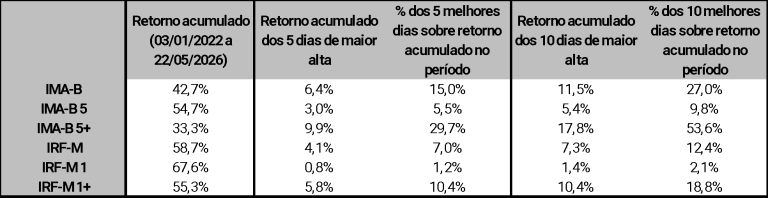

Olhando para a renda fixa brasileira e, para simplificar o objetivo deste estudo, serão considerados alguns dos principais índices da Anbima: IRF-M, IRF-M 1, IRF-M 1+, IMA-B, IMA-B 5 e IMA-B 5+. Embora pequena, essa amostra contempla ativos prefixados e indexados à inflação, além de diferentes perfis de duration. O período de análise envolve a performance dos índices entre 03/01/2022 e 22/05/2026, aproximadamente quatro anos e meio. A tabela abaixo ilustra como a concentração dos retornos varia significativamente entre os diferentes perfis de duration.

Fonte: Quantum Axis e Santander Asset Management

Com os números em mãos, observa-se que estar posicionado em determinados índices durante os 5 a 10 melhores pregões do período analisado se mostrou bastante relevante para o retorno acumulado. O caso mais emblemático é o do IMA-B 5+, índice que reúne títulos públicos de longo prazo indexados à inflação, no qual aproximadamente 30% da performance acumulada esteve concentrada nos cinco melhores dias da janela analisada, percentual que supera 50% quando considerados os dez melhores dias. Em outras palavras, um investidor desalocado nesses momentos teria comprometido parcela relevante do retorno de um horizonte superior a quatro anos. Em situação oposta, o IRF-M 1, composto por títulos prefixados de curto prazo, apresentou impacto praticamente desprezível no período contemplado. Nos demais índices analisados, a contribuição dos cinco melhores dias variou entre aproximadamente 5% e 15% do retorno acumulado, enquanto, ao expandir a análise para os dez melhores dias, a participação passou para uma faixa entre 10% e 27%.

O efeito mais pronunciado nos índices de maior duration não ocorre por acaso. Ativos mais longos possuem maior sensibilidade às oscilações de juros, amplificando movimentos de reprecificação em períodos de maior volatilidade. Além disso, momentos de estresse podem provocar movimentos técnicos relevantes, como redução forçada de posições, eventos de stop-loss ou disfuncionalidades temporárias de mercado, frequentemente seguidos por reversões rápidas. Nesse contexto, parcela significativa dos retornos tende a se concentrar em poucos pregões. Em mercados líquidos, como o brasileiro para os ativos em questão, o processo de reprecificação costuma ocorrer de forma particularmente rápida, tornando o custo de permanecer desalocado ainda mais relevante.

Embora simples e naturalmente dependente da janela de observação escolhida, o exercício busca apenas ilustrar que portfólios que tentam sair integralmente de risco em momentos de estresse podem até parecer prudentes no curto prazo, mas podem acabar entregando resultados aquém do esperado ao longo do tempo. Uma alternativa frequentemente utilizada por fundos de renda fixa ativos consiste em combinar posições estruturais voltadas à captura de tendências de prazo mais longo com posições satélites e instrumentos de proteção, buscando navegar períodos de maior volatilidade sem abrir mão de exposições consideradas relevantes para o horizonte de investimento.

Como nada nos mercados é simples ou linear, vale uma ressalva importante: esse tipo de análise pode ser simplificador demais, uma vez que estratégias de timing envolvem tanto os melhores quanto os piores pregões, além de fatores adicionais como custos de transação, impostos e a própria execução das ordens. Ainda assim, a mensagem principal permanece válida: em determinados ambientes, especialmente em ativos de maior duration, o custo de permanecer desalocado pode ser substancial.

Em suma, atravessamos um período particularmente turbulento, em que os mares se encontram mais agitados do que o habitual. Nesses momentos, torna-se fundamental manter a bússola em mãos e interpretar apropriadamente as mudanças de tempo, sem perder de vista o destino que se pretende alcançar. Em renda fixa, permanecer alocado pode ser tão importante quanto a própria seleção dos ativos.

*Victor Pilon Lino, CFA, CAIA é Gestor de Renda Fixa na Santander Asset Management

Fonte: Abrapp em Foco, em 27.05.2026