Por Mardey Teixeira

Estamos no período de elaboração das demonstrações financeiras intermediárias do exercício de 2015 e com o intuito de colaborar com o controle de riscos das sociedades supervisionadas, a MT Atuarial desenvolveu um estudo que aborda a consistência dos resultados do Capital de Risco (CR), especificamente, das Entidades Abertas de Previdência Complementar (EAPC). O trabalho tem como foco identificar a coerência legal dos cálculos dos capitais de riscos praticados por estas Entidades, considerando, principalmente, a fórmula do anexo IV da Resolução CNSP nº 316/2014.

Estamos no período de elaboração das demonstrações financeiras intermediárias do exercício de 2015 e com o intuito de colaborar com o controle de riscos das sociedades supervisionadas, a MT Atuarial desenvolveu um estudo que aborda a consistência dos resultados do Capital de Risco (CR), especificamente, das Entidades Abertas de Previdência Complementar (EAPC). O trabalho tem como foco identificar a coerência legal dos cálculos dos capitais de riscos praticados por estas Entidades, considerando, principalmente, a fórmula do anexo IV da Resolução CNSP nº 316/2014.

Vale salientar que o Capital de Risco é um importante indicador de solvência e liquidez; podemos entendê-lo como montante variável de capital que a sociedade supervisionada deverá manter, a qualquer tempo, para garantir os riscos inerentes a sua operação.

A fórmula de cálculo do CR é baseada em técnica estatística, que avalia as correlações dos principais riscos que envolvem o sistema. Estes riscos são denominados pela norma vigente de riscos adicionais, são eles: subscrição, mercado, crédito e operacional. Ressaltamos que este trabalho não aborda a consistência dos valores calculados aos riscos adicionais.

Na elaboração do estudo adotamos os seguintes procedimentos:

1. Análise da base de dados. As informações utilizadas foram extraídas das demonstrações financeiras intermediárias de 2014, disponibilizadas no site da SUSEP;

2. Seleção das EAPC´s. Usamos funções aleatórias para apurar as demonstrações aptas ao trabalho. Para a eficácia da análise era necessário que os valores dos capitais adicionais de risco estivessem revelados nas demonstrações financeiras destas Entidades, caso contrário não teríamos informações suficientes para mensurar o CR. Considerando este fato identificamos 21 Entidades apropriadas ao teste;

3. Recálculo dos CR´s para todas as Entidades selecionadas. Como mecanismo de recálculo assumimos a fórmula determinada pela SUSEP, incluída no anexo IV da Res. nº 316/2014, e confrontamos com os valores disponibilizados nas demonstrações.

4. Análise final dos resultados. Nesta fase identificamos as inconsistências e suas razões.

Resultados do teste:

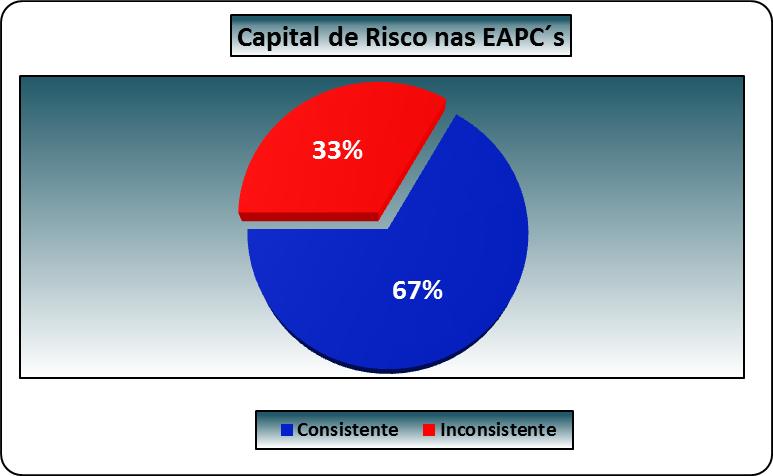

Das 21 Entidades analisadas 14 tiveram consistências em seus cálculos, contudo, 7 apresentaram inconsistências na mensuração do capital de risco, representando um valor expressivo de 33% da amostra.

Tabela 1 – Consistência do Capital de Risco nas EAPC´s

|

Capital de Risco

|

Quantidade de EAPC’s

|

|

Consistente

|

14

|

|

Inconsistente

|

7

|

|

Total

|

21

|

Gráfico 1 – Percentual de Consistencias do Capita de Riscos nas EAPC´s

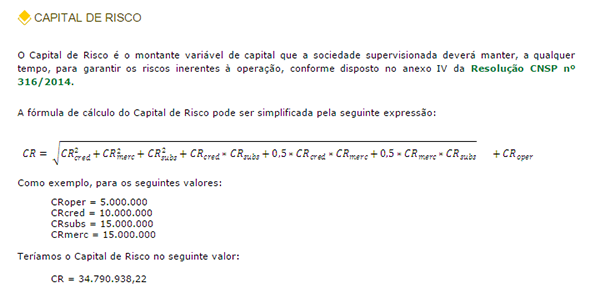

Entendemos que este é um percentual de erro bastante elevado, considerando, sobretudo, o exemplo didático de como calcular o CR, disponibilizado pela SUSEP em seu site.

Ilustração 1 – Exemplo de cálculo do CR extraído do site da SUSEP

Erro predominante e sua estatística:

O erro mais comum observado na análise foi proveniente da soma dos capitais adicionais de riscos. As EAPC’s ao invés de aplicar a fórmula definida na Res. 316/14, considerando assim a correlação entre eles riscos adicionais, simplesmente somaram os riscos adicionais.

A maior discrepância observada em uma Entidade foi de R$ 336.240,75, equivalente a 15,22% em valores relativos. Em média os capitais de riscos ficaram 9,07% superestimados. Apenas 1 Entidade teve seu capital de risco subavaliado, em - R$ 326.537,33.

Tabela 2 – Estatística das discrepâncias

|

Estatística

|

Discrepâncias Identificadas

|

|

|

Reais

|

Percentual

|

|

|

Média

|

13.283,06

|

9,07%

|

|

Máxima

|

336.240,75

|

15,22%

|

|

Mínima

|

-326.537,33

|

-1,17%

|

Consequências dos Erros:

Em resumo, entre as Entidades com inconsistências no cálculo, 6 estavam com seu capital de risco superdimensionado e 1 subavaliado, ambas situações não foi cumprida a legislação vigente.

Para aquelas que tiveram o capital de risco superestimado a consequência pode ser uma irreal ausência de liquidez e até mesmo uma insuficiência no Patrimônio Líquido Ajustado em relação ao Capital Mínimo Requerido, desta forma a Entidade deveria apresentar um plano de regularização de solvência conforme norma vigente. No caso do capital de risco subavaliado o problema é o oposto, os números indicam uma falsa liquidez e solvência, podendo comprometer significativamente os pagamentos dos compromissos previdenciários.

Conclusões do estudo:

A supervisão baseada em riscos é exercida pela SUSEP através de um monitoramento periódico dos indicadores de solvência e liquidez, ademais com advindo da Resolução CNSP nº 311/2014 esta atividade passou a ser compartilhada com os auditores atuariais.

Sob esta nova conjuntura as auditorias atuariais possuem um papel de extrema relevante para o sistema, os aspectos de solvência merecem atenções especiais em seus relatórios, um serviço incompleto, omitindo inconsistências, poderá causar graves prejuízos à Entidade fiscalizada.

Apesar de existirem órgãos de supervisão externos as Entidades precisam desenvolver seus próprios mecanismos de avaliação de riscos, o controle interno não pode ser desprezado em nenhum momento, visto que, as consequências poderão ser danosas.

Longa vida às Entidades Abertas de Previdência Complementar!

![]() Mardey Gomes Teixeira é Sócio-Diretor da MT Atuarial. Graduado em Ciências Atuariais pela Universidade Federal do Ceará (UFC) e Pós-Graduado em Mercado Financeiro e Investimentos pela Universidade Federal de Goiás (UFG). Atua no segmento atuarial há mais de 14 anos, com ênfase em Previdência Complementar e Sociedades Seguradoras. Primeiro atuário a constituir uma Microsseguradora no Brasil. É membro da Comissão Técnica de Atuária da Abrapp e é Certificado pelo Instituto Brasileiro de Atuária.

Mardey Gomes Teixeira é Sócio-Diretor da MT Atuarial. Graduado em Ciências Atuariais pela Universidade Federal do Ceará (UFC) e Pós-Graduado em Mercado Financeiro e Investimentos pela Universidade Federal de Goiás (UFG). Atua no segmento atuarial há mais de 14 anos, com ênfase em Previdência Complementar e Sociedades Seguradoras. Primeiro atuário a constituir uma Microsseguradora no Brasil. É membro da Comissão Técnica de Atuária da Abrapp e é Certificado pelo Instituto Brasileiro de Atuária.