Por Guilherme Gazzoni

Ajustes nos sistemas de previdência, aumento da expectativa de vida e enriquecimento da população influenciam diretamente a poupança das pessoas, segundo estudo do FMI

O Fundo Monetário Internacional – FMI acaba de lançar um estudo estimando qual o impacto que a mudança de determinados fatores produz no nível de poupança privada dos indivíduos. Dentre suas principais conclusões, estão:

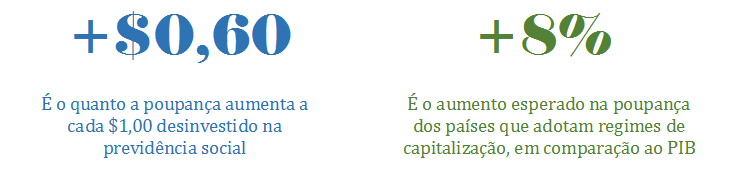

1. Países com uma previdência social menos generosa possuem um maior nível de poupança privada. A cada 1 dólar gasto a menos na primeira, espera-se um aumento de 60 centavos na segunda;

2. Países que já adotam regimes de capitalização para a previdência social verão seu nível de poupança privada crescer em cerca de 8% do PIB até 2050;

3. O envelhecimento populacional e o aumento da expectativa de vida podem ter efeitos opostos na poupança privada de um país. Enquanto um maior percentual de idosos fora do mercado de trabalho reduz o nível de poupança, a maior expectativa de vida encoraja as pessoas a guardarem mais dinheiro.

Em suas análises, um dos conceitos aplicados pelo FMI é o de generosidade da previdência social. Trata-se do produto entre o nível de benefício e o de cobertura, ou seja, qual a média do valor pago aos aposentados em relação ao recebido pela população do país e quantas pessoas possuem acesso ao mesmo, respectivamente. Esta definição é explorada de maneira semelhante em outros estudos reputados de mercado, como o Mercer Melbourne Pension Index – MMGPI, que a denomina adequacy (adequação, em tradução livre). Nele, o Brasil possui 72,5 pontos de 100 possíveis em adequação, indicando um sistema relativamente generoso – acima da média mundial, de cerca de 60 pontos, e em nível semelhante a Canadá e Noruega.

Outro conceito relevante diz respeito à adoção de regimes de capitalização para a previdência social. Por analogia simples, trata-se de criar uma conta em nome de cada cidadão, que verá ali depositado parte ou todo o montante destinado a sua aposentadoria. Seu funcionamento é equivalente ao regime de contribuição definida na previdência privada: a aposentadoria será fruto do valor acumulado na conta, podendo ser acrescido de outros benefícios caso o sistema assim estabeleça (é comum combinar esse regime com um de benefícios mínimos, por exemplo, ou com outra camada em repartição simples ou contas nocionais).

Segundo o FMI, países com um ambiente macroeconômico e legal adequados, bem como um sistema financeiro maduro, devem considerar a complementação da previdência social com um regime de capitalização como o descrito, em razão das evidências de que isto encoraja a poupança privada. Nota-se aqui que a capacidade dos indivíduos pouparem e de diversificarem riscos relacionados à aposentadoria também depende da disponibilidade de produtos financeiros e da presença de instituições sólidas.

Mais uma contribuição importante do estudo produzido pelo FMI se dá na demonstração que o aumento do percentual de idosos presente em uma população (old-age dependency ratio) e o aumento da expectativa de vida produzem efeitos inversos no nível de poupança privada de um país. A lógica por detrás dos fatos: enquanto o envelhecimento populacional leva a um maior desinvestimento, fruto da utilização de poupança pela população aposentada, a maior longevidade incita a população mais jovem a poupar mais para se prevenir para o futuro. Contudo, políticas públicas relacionadas à manutenção ou reinclusão da população idosa no mercado de trabalho, em especial ao redor dos 60 anos, podem atenuar ou mesmo reverter o efeito negativo à poupança observado com o aumento do percentual de idosos.

Outras conclusões do estudo indicam que menores níveis de rentabilidade e de juros reduzem o nível de poupança como um percentual do PIB, algo esperado uma vez que menores retornos diminuem a atratividade relativa de se poupar para o longo prazo versus consumir no presente.

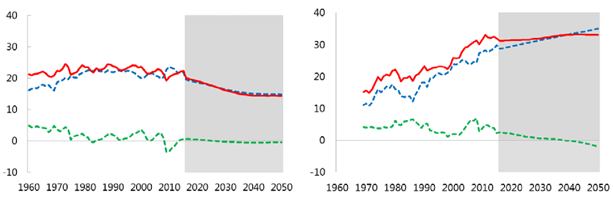

Combinando-se as variáveis analisadas, o FMI projeta futuros muito distintos para economias desenvolvidas e em desenvolvimento. Enquanto a primeira deve manter seu nível de poupança pública e sofrer um declínio na poupança privada, nos países emergentes espera-se um forte aumento da poupança privada e um declínio da pública.

Projeção da poupança por grupo de países em % do PIB

Países desenvolvidos Países em desenvolvimento

---- Pública ---- Privada ---- Agregada

Implicações práticas

Com o estudo publicado pelo FMI, fica evidente que há uma forte relação entre a modelagem da previdência social e o nível de poupança privada, e que fatores macroeconômicos e demográficos são relevantes ao dimensionar o desafio que um país enfrentará para prover uma previdência suficiente e sustentável. Vê-se com isto que o impacto que as mudanças demográficas terão nas decisões individuais de poupança vão depender, entre outros fatores, do desenho que o país adotar em seus regimes de assistência e previdência social.

O ato de poupar dá às famílias um importante colchão para atenuar o consumo e planejar para o futuro. O nível de poupança de uma população também é crucial para determinar o quão rápido um país consegue se reerguer, numa época em que o endividamento global atinge seu máximo.

Portanto, se há um papel central ao Governo na gestão do nível de poupança do país, é o de recalibrar delicada e periodicamente o modelo de previdência social oferecido, provendo benefícios que sejam simultaneamente adequados e sustentáveis para a população e que, com isto, evitem desassistência aos aposentados e pensionistas.

Sobre o estudo

A abordagem empírica empregada pelo FMI apoia-se em regressões, compilando observações anuais de 75 a 100 países de economias desenvolvidas e em desenvolvimento – inclusive o Brasil - nas últimas quatro décadas.

Sobre o autor

Atualmente concluindo seu MBA no INSEAD, Guilherme Gazzoni é diretor da Mercer Brasil, empresa a qual se uniu após coordenar a integração com a GAMA Consultores Associados, líder nacional de Consultoria Atuarial adquirida pela Mercer em 2015. É vice-presidente do Conselho Deliberativo do MercerPrev, fundo de pensão multipatrocinado.

(10.02.2019)