Na série de encontros regionais promovida pela Abrapp nos meses de abril a junho, um dos painéis propôs-se a discutir o impacto das novas regras de solvência sob a ótica dos gestores das Entidades Fechadas de Previdência Complementar. Com palestras de Antônio Gazzoni, diretor geral da Mercer/Gama, e Silvio Rangel, coordenador da Comissão Ad-Hoc de Solvência de Planos da Abrapp, a discussão buscou exemplificar e esclarecer ainda mais as etapas para a aplicação das novas regras descritas na cartilha “10 Passos para Compreender e Aplicar Regras de Precificação e Solvência” elaborada pela comissão coordenada por Rangel.

Silvio Rangel deu início à sua palestra elogiando as planilhas automáticas disponibilizadas pela Previc em seu portal, as quais, segundo ele, pouparam dois ou três meses de trabalho das fundações, além de milhares de reais em consultoria. O ganho para as entidades foi grande e supera, e muito, qualquer problema operacional. Através dessas planilhas, a EFPC pode, mediante a impostação de seu fluxo, ter automaticamente calculada a duração do passivo de cada plano.

A seguir, explicou que o processo de discussão que culminou com a edição das novas regras de precificação e solvência teve uma série de princípios norteadores: integração, equilíbrio, equidade/isonomia, estabilidade e incentivos. Primeiramente pretendeu-se integrar as abordagens de gestão de ativos, passivos e solvência; buscou-se também demonstrar a situação real de equilíbrio dos planos, evitando artificialismos e casuísmos. Ao tratar igualmente os iguais e desigualmente os desiguais, na medida da desigualdade, privilegiou-se o princípio da equidade e isonomia. A regra trouxe, ainda, incentivos que visam estimular a gestão de longo prazo e comportamentos anticíclicos.

“O princípio da estabilidade era uma grande preocupação que nós tínhamos porque a mudança de regra atrapalha muito o planejamento das entidades”, pondera Rangel. Ele salienta que era necessária uma norma que já tivesse embutida em si própria a estabilidade, independente do mercado. Ressaltou, ainda, que as duas regras anteriores eram “casuístas” porque foram criadas e posteriormente modificadas: “mudou-se o limite de solvência numa situação de déficit e, em outro ponto, alterou-se a taxa de juros face a uma situação de superávit." Segundo o especialista, é inconcebível que o sistema fique passível de mudanças com base na conjuntura econômica. Por isso, a regulação atual já traz dentro de si uma dinâmica de auto ajuste que resolve, em grande parte, o problema da falta de estabilidade normativa.

Indutivas e diretivas

“As EFPCs brasileiras estão mais acostumadas com normas diretivas, que obrigam ou permitem algo”, pondera o coordenador da Comissão Ad-Hoc de Solvência de Planos da Abrapp. No entanto, assinala, existe outro tipo de regra, as chamadas normas indutivas, e esse é justamente o caráter do novo ambiente regulatório, que confere certo grau de liberdade às fundações, com incentivos e desincentivos. “Logicamente que essa liberdade envolve o conhecimento da própria norma e uma tomada de decisão que temos tentado incentivar. Se a gente não entende as três normas em conjunto, isso pode levar a uma gestão inadequada da política de investimento.”

Situação real de equilíbrio

A Resolução CNPC 15 traçou o prazo médio do fluxo do passivo, um fluxo que é determinante, salienta Rangel, já que toda a gestão da entidade é direcionada pelo passivo. “A norma interior nem considerava a duração do plano, mas a regra atual contempla o cálculo da duration. Na outra conta temos os retornos esperados dos investimentos, na qual se projeta a rentabilidade esperada para os vários segmentos com uma probabilidade de 50%.” Independente do ambiente normativo, a carteira de investimentos terá que ser otimizada em função do fluxo do passivo, sobretudo em planos BD e CV, diz o especialista.

Destaca-se ainda a portaria da Estrutura a Termo de Taxas de Juros (ETTJ), que captura os dados do mercado, definindo um teto e um piso para determinada duration para que se escolha uma taxa de retorno atuarial e, a partir daí, seja feito o cálculo do passivo. A regra também prevê a opção de marcar os títulos na curva ou a mercado. “Na verdade, marcar a mercado ou na curva é consequência. A causa é se você vai levar os títulos até o vencimento para fins de imunização do passivo ou se é uma carteira em negociação.”

A partir dessa escolha de marcação, calcula-se o ativo contábil que, juntamente com o passivo, define o equilíbrio contábil do plano. Contudo, tal equilíbrio carece de um uso para fins de solvência porque os títulos levados até o vencimento estão marcados na curva pela taxa de aquisição, explica Rangel. “Uma NTN-B 2045 comprada em dez datas diferentes possui dez taxas de aquisição distintas; sempre convivemos com isso sem nenhum constrangimento, mas me parece esquisito ter um mesmo título com dez preços diversos.”

Daí a necessidade de fazer um cálculo de ajuste dos papéis que serão levados até o vencimento, assinala Rangel. Para essa parte da carteira, não se usa mais a taxa de aquisição, mas a taxa atuarial. “O ajuste nada mais é do que fazer com que todas as NTN-Bs 2045 adquiridas sejam marcadas pela mesma taxa atuarial. O valor do ajuste serve para corrigir o valor contábil daquele título, essa é a sua premissa.”

Todavia, o ajuste tem uma série de restrições porque ele só pode ser feito para fins de imunização de carteira e não de alavancagem. “Quando fomos redigir a IN 19, se fôssemos deixar que cada um escolhesse o seu próprio critério de imunização, ficaria quase impossível para a Previc controlar isso, assim como para as entidades implementarem.”

Do ponto de vista prático, o ajuste será positivo num primeiro momento; no ano seguinte, se a taxa atuarial subir, ele tende a diminuir, tornando-se até negativo, diz o especialista. “Esse é um ponto que gera dúvidas e que talvez nem todos tenham analisado de forma completa.”

A Comissão Ad-hoc elaborou uma planilha – posteriormente disponibilizada pela Previc – que implementa automaticamente as restrições do ajuste e os limites de imunização da carteira, de forma que o equilíbrio ajustado passa a representar a situação real da EFPC. Com a situação de equilíbrio apurada e identificados os novos limites de prazo de superávit e déficits, faz-se então os planos de equacionamento.

Retorno esperado e taxa atuarial

“Acho importante esclarecer que maximizar a fronteira eficiente para maximizar solvência é diferente de maximizá-la para elevar o retorno”, diz o coordenador da comissão. Ele afirma que ao tomar um ativo de baixo risco correlacionado ao passivo, que no caso das fundações seriam as NTN-Bs, o gestor alcançaria uma alocação ótima em termos de fronteira eficiente. Mas se o atuário considera, pra fins de fronteira eficiente, um ativo de baixo risco como o CDI, a fronteira eficiente passa a ser diversa em termos de alocação de ativos.

Nos fundos que têm planos BD – a exemplo da Fibra, fundação que Rangel preside – a busca pela fronteira eficiente está vinculada à diminuição da volatilidade da solvência, que é a situação de equilíbrio do plano. “Parece haver um excesso de incentivo em termos de alocação em títulos vinculados ao passivo, mas isso é absolutamente normal porque o nosso maior objetivo é evitar a insolvência do plano”. Na busca por uma modelagem que maximize a solvência, naturalmente terão prioridade os ativos correlacionados ao passivo e não os ativos para maximizar o retorno. “Essa é uma questão de modelagem de fronteira eficiente que nada tem a ver com incentivos regulatórios. Precisamos considerar esse aspecto.”

Logo, quando a entidade for escolher a taxa atuarial, além de considerar a questão da otimização da fronteira eficiente da solvência, ela passa a considerar também o retorno esperado da carteira, que é um fator interno, a duration do passivo, e a conjuntura do mercado, por meio da ETTJ.

Incentivos e desincentivos

Do ponto de vista regulatório, há incentivos e desincentivos, e essa é justamente uma das vantagens da regra, reitera Rangel. A norma não induz a uma gestão passiva fortemente baseada em renda fixa, que é mais fruto da própria conjuntura do mercado. “A regra induz a tomada de risco ativo, considerando a taxa parâmetro acrescida de 0,4%, ou seja, o título público federal com alfa de 0,4% ao ano.” Ao mesmo tempo, a norma desincentiva o risco exagerado. Isso significa que é possível tentar obter um alfa acima de 0,4%, mas para isso será preciso autorização da Previc.

A nova regulação também tem um componente anticíclico a partir do momento que, ao invés de usar a taxa do mercado dos títulos públicos, utiliza-se uma média suavizada de três anos. “A norma também é dinâmica. Ela determina que se a taxa parâmetro cair para abaixo de 4%, o alfa é maior, ou seja, admite-se a busca de um risco maior mediante uma queda mais significativa da taxa. Quanto menor for a taxa de juros, maior o alfa.”

Rangel também faz questão de frisar que as regras desincentivam o artificialismo. Ele explica que quando a entidade utiliza uma taxa atuarial abaixo de 70% da taxa parâmetro, pode haver certo artificialismo porque dificilmente essa é realidade da EFPC. “Possivelmente essa entidade está segurando superávit na forma de taxas de juros mais baixas. A norma desincentiva artificialismos nesse sentido.”

Sintonia entre ativo e passivo

Para Fernando Gazzoni, diretor geral da Mercer/Gama, as novas regras permitem que passivo e ativo conversem, se entendam. “Quando falamos do fluxo do passivo, das portarias, da taxa de juros parâmetro, das carteiras de investimento, dos fluxos, enfim, a taxa atuarial agora efetivamente representa todo esse fluxo de informações.”

A escolha da taxa atuarial com as demais hipóteses é que efetivamente, com base nos estudos de aderência e convergência e também com o horizonte do ativo contábil e o olhar do novo passivo atuarial precificado é que formam o chamado equilíbrio contábil. “As normas agora distinguem muito bem o que é equilíbrio contábil daquele equilíbrio técnico ajustado que vai ser utilizado para as destinações de superávit e os equacionamentos de déficits.” Segundo Gazzoni, o ajuste de precificação é um fator muito importante que reduz o déficit do sistema em algo como R$5 bilhões só no exercício de 2015.

Os dez passos

O diretor geral da Gama/Mercer explica que tudo começa na precificação do passivo, com a definição de hipóteses fundamentadas em estudos de aderência e convergência. “Em relação aos estudos de aderência, o único recado que eu gostaria de deixar bastante claro é: muito cuidado com as metodologias.”As metodologias são arbítrio do atuário, mas é importante que a entidade as homologue a fim de ter certeza de que os resultados desses estudos estão alinhados às expectativas e ao regulamento do plano.

Quanto ao segundo passo, que é o cálculo da duration do passivo, Gazzoni diz que muito mais que conceito, a duração do passivo passa a ser um elemento central da precificação de ativos, passivos e solvência, assumindo um papel de protagonista nesse contexto.

O terceiro passo consiste na identificação de alguns limites aplicáveis ao plano. São três os limites principais: limites inferior e superior da taxa de juros atuarial; limites de solvência (superávit e déficit máximos) e prazo máximo de equacionamento (1,5 x duração do passivo).

“Até o dia 30 de abril de cada ano a Previc publicará uma portaria na qual irá constar, para cada duração de plano, a sua taxa de juros parâmetro. Não há qualquer dificuldade, basta observar a portaria para se ter clareza em relação a esses limites.”

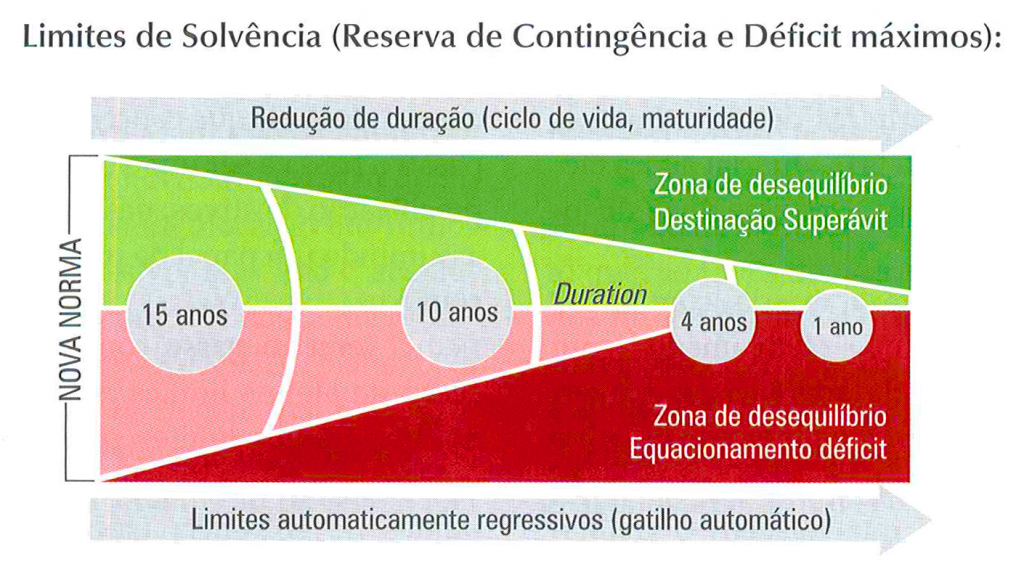

Com relação ao segundo limite, referente a superávits e déficits, Gazzoni ressalta que o mesmo está relacionado à duração do plano. “A reserva de contingência cai regressivamente quanto menor for a duração do passivo do plano até estabilizar em 10%, que é um limite de garantia estabelecido.”

No desenho abaixo, tal reserva é representada pelo espaço verde mais claro. “Na zona verde mais escuro é o espaço que sobra, vis à vis a nova legislação, para que se faça uma nova destinação de superávit.”

O espaço rosa da figura passa a ser o limite suportável de déficit que a entidade pode carregar para o exercício seguinte sem tomar qualquer atitude. “Essa é uma liberalidade da entidade, um permissivo da legislação, da mesma forma regressivo, chegando-se aos quatro anos de duração do plano com total intolerância ao déficit, diferente da antiga norma”. Segundo Gazzoni, a nova regra é, ao contrário do que se pensa, muito mais rígida nesse ponto: se um plano tem uma duração de passivo bastante curta, ele passa a ter total intolerância ao desequilíbrio.

A zona em vermelho, por sua vez, mostra que à medida que a duration vai regredindo, o que sobra do déficit, caso ele ocorra, deve ser equacionado até o final do exercício seguinte.

O terceiro limite diz respeito ao prazo máximo de equacionamento. Num plano com doze anos de duração do passivo, por exemplo, o prazo máximo de equacionamento do déficit é de 18 anos. No entanto, a norma determina que o plano verifique a sua capacidade de carregar por 18 anos esse fluxo de pagamentos através de análise do fluxo atuarial.

O quarto passo da cartilha é o calculo da taxa de retorno esperado. “A taxa de retorno, para o atuário, é a taxa de juros atuarial que ele vai utilizar na precificação do passivo. Essa é a taxa que efetivamente vai comandar a precificação. ”A Instrução Previc nº 23 fornece todos os passos e diretrizes que a entidade precisa para calculá-la, obviamente que com base em estudo técnico fundamentado, entre outras exigências, salienta o especialista.

O quinto passo chama a atenção porque é o que efetivamente confronta a taxa de juros parâmetro com a taxa de juros atuarial, avalia Fernando Gazzoni, acrescentando que a taxa de juros atuarial deve ser compatível com a taxa de retorno esperada para os investimentos. “Na confrontação dessas duas taxas, tem que ter sempre, no mínimo, 50% de confiança.”

A taxa de juros atuarial deve se situar dentro do intervalo entre o limite superior e inferior previsto em função da duração do passivo do plano. Em casos excepcionais, permite-se a utilização de taxa fora do intervalo contanto que o nível de confiança seja igual ou superior a 50% e a entidade obtenha autorização prévia do supervisor, conforme dita a IN 23.

O sexto passo é o ajuste de precificação dos títulos públicos federais atrelados a índices de preços e mantidos até o vencimento,conforme salientando por Silvio Rangel durante sua explanação. “O importante é que a Previc também disponibilize uma planilha eletrônica para que a entidade possa confirmar se todos os títulos são passíveis de ajuste ou não”, assinala o diretor geral da Gama/Mercer.

O sétimo passo envolve a apuração do equilíbrio técnico ajustado, que é produto do Equilíbrio Técnico contábil acrescido do ajuste negativo, no caso de superávit, e do ajuste positivo ou negativo no caso de déficit. “Para fins de destinação de superávit, é importante que somente o ajuste negativo seja reconhecido. Já para o equacionamento de déficit, tanto o ajuste positivo quanto negativo são considerados.”

O oitavo passo é a analise de solvência do plano, isto é, se o resultado deficitário ou superavitário está dentro dos limites calculados, segundo dita a Resolução CNPC nº 22. “O que interessa aqui é o equilíbrio técnico ajustado. Vamos esquecer aquele resultado de balancete.” Gazzoni observa que questões de proporção contributiva ainda suscitam questionamentos no mercado, mas elas não foram modificadas nesse último regramento. Segundo ele, são dois lados da mesma moeda: o que se aplica para a destinação da reserva especial também se aplica ao equacionamento de déficits, ou seja, de um lado patrocinadores e de outro participantes e assistidos, segregadas as responsabilidades e os direitos em função das contribuições normais vertidas ao plano. “É isso que continua valendo.”

O nono passo refere-se ao equacionamento de déficits. O prazo máximo de equacionamento, lembra o especialista, é 1,5 x a duration do plano. “E o prazo para aprovação do plano de equacionamento vai até o final do exercício subsequente ao da apuração do déficit a ser equacionado”, complementa.

Quando houver a introdução de contribuições extraordinárias, que é uma das formas de equacionamento do déficit, ela se aplicará a todos: participantes, assistidos e patrocinador. “Há dúvidas no sistema se o pensionista ou o assistido teria que contribuir, e a resposta é sim. Todas as partes contribuem.”

Outra regra importante que foi introduzida é que as contribuições extraordinárias devem ser necessariamente constantes ou decrescentes (nunca crescentes, deixando para o fim da cauda o maior esforço contributivo). Seu caráter constante ou decrescente tem que ser comprovado no plano de equacionamento.

“É importante lembrar que há a possibilidade de interrupção do equacionamento de déficit em função de Equilíbrio Técnico Ajustado positivo, obedecendo-se determinadas condições.” Gazzoni salienta ainda que em algumas situações podem ser exigidas garantias reais do patrocinador, na forma prevista pela norma, notadamente quando existem benefícios concedidos sendo equacionados.

Ainda referindo-se ao passo nº 9 da cartilha, o especialista lembra que é facultada a inserção de cláusulas atuariais em contratos de equacionamento de déficit e que é importante tratar com propriedade os índices de correção adotados em contratos de dívida.

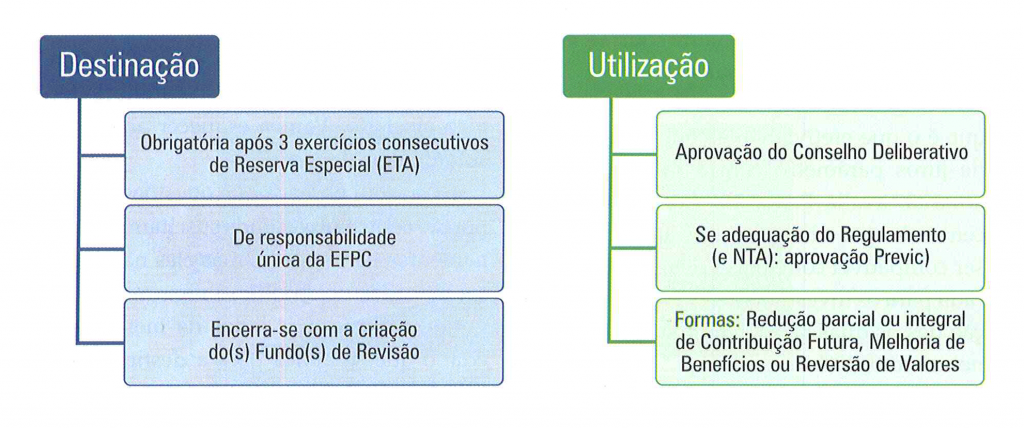

O décimo passo trata da destinação de superávit. “Importante lembrar que temos 14 bilhões em superávit a ser destinado e que a destinação é obrigatória após três exercícios consecutivos, podendo ser voluntária a partir do primeiro exercício.” Gazzoni assinala que não mudaram as regras de destinação nem de utilização, o que mudou foi a forma como elas se apresentam.

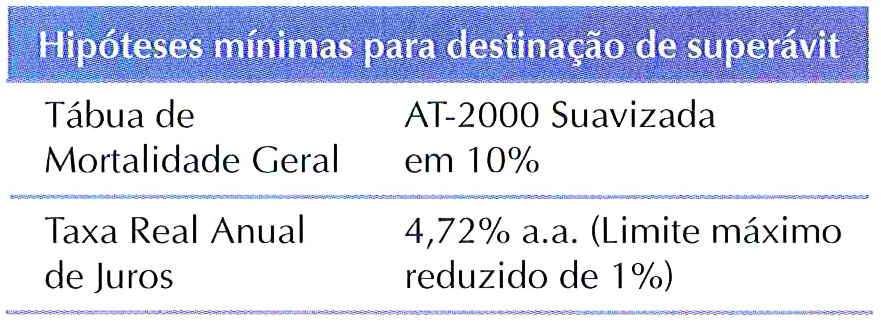

“A nova norma possibilita não mais mexer na precificação do passivo, mas é preciso aplicar as hipóteses mínimas para a destinação de superávit. Tais hipóteses estão relacionadas na tabela abaixo":

Fonte: Revista Fundos de Pensão, maio/junho 2016. As matérias publicadas compreendem as áreas de Consultoria Atuarial, Previdência Complementar e/ou Planos de Saúde, sendo de responsabilidade de seus autores e não refletindo, necessariamente, a opinião da GAMA Consultores Associados.

Fonte: MERCER GAMA, em 28.06.2016.