Por Mariana Abigair de Souza Sabino (*)

Nos últimos artigos, vimos que existe uma forte tendência de elevação da expectativa média de vida da população, não só no Brasil, mas também a nível mundial. Vimos, também, que esses anos que a população tem vivido a mais têm um alto custo não só no âmbito das políticas públicas, mas também para as entidades fechadas de previdência complementar – EFPC.

Este assunto, que será amplamente debatido, no próximo dia 20, na 5ª Edição do Evento GAMA de Previdência Complementar, cujo tema é “Longevidade: oportunidades e desafios”, de imediato já nos permite uma reflexão: “São milhões de participantes dos planos previdenciários confiando na suficiência de recursos para suas aposentadorias e essas pessoas estão vivendo mais a cada dia, em um ambiente em que superar a meta atuarial, ou índice de referência (benchmark), torna-se, ano após ano, tarefa mais desafiadora”.

Diante deste provocante cenário, torna-se imperativo falarmos do conceito de Gestão Baseada em Risco – GBR, que tem importante papel no aprimoramento das tomadas de decisão, que, como sabemos, são cada vez mais impactantes na vida dos participantes e assistidos dos planos de benefícios.

Observa-se que, frente às exigências do mercado e às mudanças biológicas e sociais da população, estudos para avaliação de riscos de planos previdenciários tornam-se cada vez mais necessários, a fim de auxiliar os gestores na tomada de decisão sobre quais riscos serão mitigados, quais serão retidos, transferidos ou rejeitados pelas entidades.

Nesse processo, que envolve a identificação, mensuração, tratamento e acompanhamento dos riscos inerentes à atividade das entidades fechadas de previdência complementar, muitas são as ferramentas aplicáveis, dentre as quais, podemos citar: Brainstormings, entrevistas estruturadas, check-lists e matriz de riscos. Esta última, também denominada matriz de impacto e frequência, vem ganhando um importante espaço nas EFPC, pois é um instrumento muito útil que busca facilitar o processo de gerenciamento dos riscos nas organizações.

É importante destacar que a elaboração da matriz de riscos vai de encontro às determinações contidas no § 1º do artigo 12 da Resolução CGPC nº 13/2004:

“Os riscos serão identificados por tipo de exposição e avaliados quanto à sua probabilidade de incidência e quanto ao seu impacto nos objetivos e metas traçados”.

Sabe-se que a matriz de riscos é uma ferramenta que combina qualitativamente ou semi-quantitativamente, avaliações de consequência e de probabilidade para produzir um nível de classificação de risco. Em outras palavras, a matriz de riscos busca conjugar, de forma clara e objetiva, a frequência (probabilidade) e a severidade (impacto) dos riscos, a que o plano de benefícios de uma entidade fechada está sujeito, objetivando segregar os riscos mínimos aceitáveis dos riscos mais importantes, observadas suas fontes, consequências e probabilidades de ocorrência.

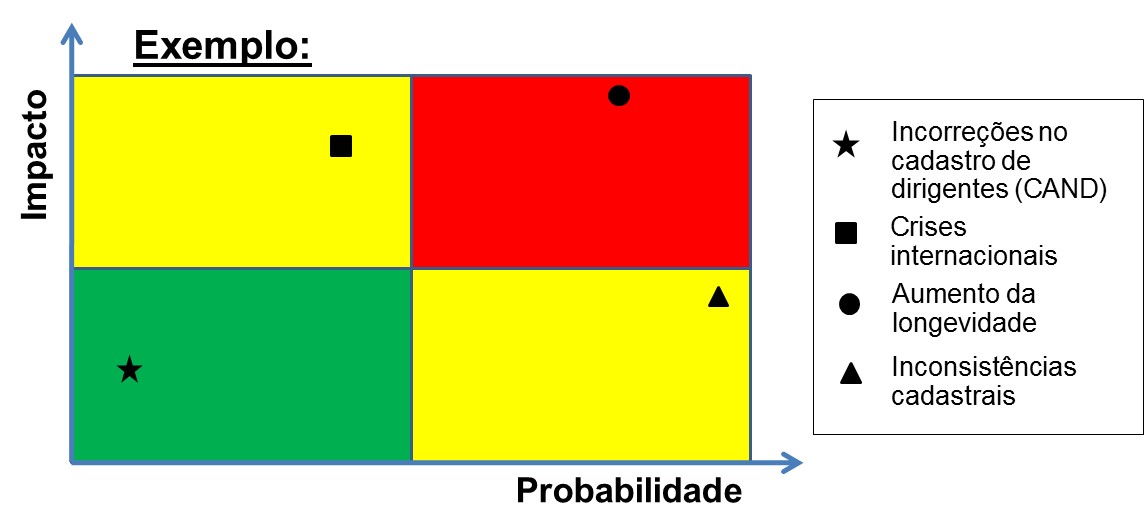

Figura 1: Exemplo de Matriz de Risco

Em geral, pode-se considerar que os riscos mais distantes dos eixos principais, ou seja, aqueles posicionados no quadrante de alto risco, seriam indicativos de necessidade de controles mais rígidos, uma vez que podem afetar, de forma mais agressiva, a gestão atuarial do plano de benefícios, requerendo maior atenção por parte dos dirigentes da EFPC.

Cabe ressaltar que, na elaboração da matriz de riscos atuariais, os impactos e as probabilidades podem ser determinados através de uma análise estatística (séries históricas e cálculos), ou a partir de algumas análises subjetivas (sensibilidade), que reflitam a crença, de uma pessoa ou do grupo responsável pela elaboração do produto, que um evento ou um resultado poderia ocorrer. Neste último tipo de análise, consideramos que fontes de informação como experiência relevante, literaturas renomadas, experimentos e opinião de especialistas do mercado são primordiais para evitar vieses de subjetividade. Dessa forma, temos que a análise do risco pode se dar com vários níveis de refinamento, a depender da informação sobre o risco e dos dados disponíveis para tanto.

Uma vez finalizada a etapa de análise dos riscos, surge uma importante fase que consiste na compreensão do nível de risco. Nesse sentido, a tabulação dos riscos permite que a administração da EFPC identifique aqueles fatores de risco sobre os quais deverá agir de forma rápida e mais eficiente. Após a determinação de quais fatores precisam ser tratados e qual a prioridade de tratamento, deve-se evidenciar como a entidade pretende responder aos riscos, o que indica a preparação e implementação de planos de ação.

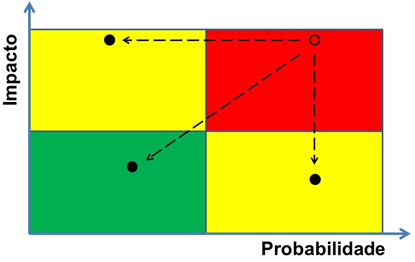

Considerando, ainda, que a frequência e a consequência de um determinado risco podem se alterar ao longo do tempo, recomenda-se reavaliar, periodicamente, cada fator de risco, por meio do reposicionamento destes na matriz, o que permite ao gestor que reordene as suas prioridades de tratamento dos riscos a que o plano de benefícios está sujeito e que compare o progresso observado com aquele inicialmente pretendido.

Figura 2: Reavaliação da matriz de risco

Como vimos, a matriz de riscos tem um importante papel frente aos atuais desafios do nosso sistema. A ferramenta, que é o produto da combinação da sua probabilidade com seu grau de impacto, é de relevante importância para os fundos de pensão, haja vista que permite que a entidade dê o correto tratamento ao risco, seja evitando-o ou aceitando-o.

Outro ponto de grande destaque, é que a matriz de riscos permite que a entidade não seja desnecessariamente onerada por ações de mitigação de riscos classificados como aceitáveis. Na mesma esteira, possibilita que os riscos de maior relevância sejam tratados com prioridade.

Por fim, é importante enfatizar que o processo de gerenciamento de riscos deve ser planejado e contínuo, em busca dos melhores resultados, seja no caso de identificação de oportunidades, seja por meio de diminuição de perdas (ameaças).

(*) Mariana Abigair de Souza Sabino é Atuária, graduada pela Pontifícia Universidade Católica de Minas Gerais – PUC/MG, com Especialização em Estatística pela Universidade Federal de Minas Gerais - UFMG e pós-graduanda em Direito da Previdência Complementar pela Universidade Cruzeiro do Sul/UDF. É Supervisora Atuarial da GAMA Consultores Associados.

Fonte:GAMA Consultores Associados, em 18.08.2015.